¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> ┐╝╔·╣╩╩┬ >> š²╬─

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¢|ŖWšōē»└’īW╔±į·ČčŻ¼īW░į│╔╚║Ż¼ąĪŠÄ╩ŪŪ┌ä┌Ą─░ß▀\╣ż~×ķ┐╝╔·éāš¹└Ē┴╦ę╗ą®īW░įéāį┌šōē»└’Ą─īW┴Ģ╣Pėø║═┐╝³cŠ½╚A┐éĮYŻ¼ęįŽ┬╩ŪūóĢ■šōē»╝t╚╦cymm1981┐éĮYĄ─2014ūóĢ■ĪČžöäš│╔▒Š╣▄└ĒĪĘ┐Ų─┐ųą╔µ╝░Ą─╦∙ėą╣½╩ĮŻ¼ŽÓ«öÅŖ║Ę!Į±╠ņĖ³ą┬Ą─╩ŪŽÓī”ārųĄĘ©ĪŻ

ĪĪĪĪū“╚š╚╦ÜŌ═Ų╦]Ż║ [ūóĢ■īW░į│¼ÅŖ▀B▌d18]žö╣▄╣½╩Į┐éĮYŻ║ŽÓī”ārųĄĘ©

ĪĪĪĪ├„╚šŠ½▓╩ŅAĖµŻ║├„╠ņīóĖ³ą┬[ūóĢ■īW░į│¼ÅŖ▀B▌d20]žö╣▄╣½╩Į┐éĮYŻ║Ų┌ÖÓ╣╔ār╣½╩ĮŻ¼Š┤šłĻPūó~~

ĪĪĪĪ![]() 2014ūóĢ■žö╣▄╣½╩Į┐éĮYŻ©╩«Š┼Ż®Ż║┘Y▒ŠŅA╦ŃŲ▀ŅÉ╣½╩Į

2014ūóĢ■žö╣▄╣½╩Į┐éĮYŻ©╩«Š┼Ż®Ż║┘Y▒ŠŅA╦ŃŲ▀ŅÉ╣½╩Į

ĪĪĪĪĪņ1ā¶¼FųĄ╣½╩Į

|

ā¶¼FųĄ |

NPVŻĮ╬┤üĒ¼FĮ┴„╚ļĄ─¼FųĄŻŁ╬┤üĒ¼FĮ┴„│÷Ą─¼FųĄ |

|

|

¼FųĄųĖöĄ |

|

ūóęŌŻ║¼FųĄųĖöĄĄ─ĘųūėŻ¼Ęų─ĖŻ¼╦∙┐ńČ╚Ą─Ģrķg▓╗═¼ĪŻę“┤╦Ż¼═¼ę╗éĆĒŚ─┐Ż¼š█¼F┬╩▓╗═¼Ż¼¼FųĄųĖöĄĢ■▓╗═¼ĪŻ |

|

ā╚║¼ł¾│Ļ┬╩ |

ā¶¼FųĄ = 0ĢrĄ─š█¼F┬╩ |

ā╚║¼ł¾│Ļ┬╩╩▄ ĒŚ─┐Ų┌Ž▐Ż¼¼FĮ┴„┴┐Ż¼įŁ╩╝═Č┘YŅ~Ą─ė░Ēæ |

|

ņoæB╗ž╩šŲ┌ |

ņoæB╗ž╩šŲ┌ = └█ėŗ¼FĮ┴„┴┐×ķžōĄ─ūŅ║¾ę╗─Ļ─ĻöĄ + | |

|

äėæB╗ž╩šŲ┌ |

░č├┐ę╗─ĻĄ─¼FĮ┴„┴┐Č╝š█¼FŻ©š█ĄĮ═¼ę╗éĆ0Ģr³cŻ®Ż¼╚╗║¾░┤ŽÓ═¼ĘĮĘ©╦Ń |

ūóŻ║äėņoæB╗ž╩šŲ┌ų„ę¬£yČ©ĒŚ─┐Ą─┴„äėąįĪŻ▓╗£yČ©ė»└¹ąį |

|

Ģ■ėŗł¾│Ļ┬╩ |

|

|

ĪĪĪĪĪņ2ČÉ║¾¼FĮ┴„┴┐Ą─ėŗ╦Ń

|

│§╩╝Ų┌¼FĮ┴„┴┐ |

|

žøÄ┼ąį┘Y▒Šąįų¦│÷Ż¼ĀI▀\┘Y▒Š═Č┘YŻ¼ÖCĢ■│╔▒Š |

|

ĮøĀIŲ┌¼FĮ┴„┴┐ |

ų▒ĮėĘ© |

ĀIśI¼FĮ┴„┴┐ŻĮĀIśI╩š╚ļŻŁĖČ¼F│╔▒ŠŻŁ╦∙Ą├ČÉ |

|

ķgĮėĘ© |

ĀIśI¼FĮ┴„┴┐ŻĮČÉ║¾Ż©ĮøĀIŻ®ā¶└¹ØÖŻ½š█öé | |

|

Ęų╦ŃĘ© |

ĀIśI¼FĮ┴„┴┐ŻĮČÉ║¾╩š╚ļŻŁČÉ║¾ĖČ¼F│╔▒Š Ż½ š█öéĪ┴T | |

|

ėøæøŻ║ |

ķgĮėĘ©Ż║Ū░├µČÓ£pŻ¼║¾├µČÓ╝ė Ęų╦ŃĘ©Ż║Ū░├µ╔┘£pŻ¼║¾├µ╔┘╝ė | |

|

ĮKĮY¼FĮ┴„┴┐ |

|

ĀI▀\┘Y▒Š═Č┘Y╩š╗žŻ¼╠Äų├╣╠Č©┘Y«aĄ─ČÉ║¾¼FĮ┴„┴┐Ż©ėąĄųČÉŻ¼Į╗ČÉā╔ĘNŪķørŻ® |

|

ūóęŌŻ║ |

ĖČ¼F│╔▒Š▓╗╩ŪĀIśI│╔▒ŠŻĪ | |

|

š█┼föéõN▒Š╔Ē▓ó▓╗«a╔·¼FĮ┴„┴┐Ż¼Ą½╩ŪŻ¼į┌ėŗ╦ŃīŹ¾w¼FĮ┴„┴┐ĢrŻ¼╩╣ė├┴╦ČÉ║¾ĮøĀI└¹ØÖŻ¼ČÉ║¾ĮøĀI└¹ØÖį┌ėŗ╦ŃĢr┐█│²┴╦š█┼f┼cöéõNŻ¼×ķ┴╦š²┤_Ą─Ę┤ė│¼FĮ┴„┴┐Ż¼╦∙ęįŻ¼į┌ėŗ╦Ń¼FĮ┴„┴┐╩ŪąĶę¬╝ė╔Žš█┼f┼cöéõNĪŻ | ||

ĪĪĪĪĪņ3Ė³ą┬ĒŚ─┐ŪķørŽ┬Ż¼øQ▓▀ĘĮĘ©

ĪĪĪĪ┐é│╔▒Š = ╬┤üĒ╩╣ė├─ĻŽ▐ā╚Ą─¼FĮ┴„│÷┐é¼FųĄ Ī¬Ī¬ā╔ĘĮ░Ė─ĻŽ▐ŽÓ═¼Ģrė├

ĪĪĪĪŲĮŠ∙─Ļ│╔▒Š =![]() Ī¬Ī¬ā╔ĘĮ░Ė─ĻŽ▐▓╗═¼Ģrė├ ŲõīŹ▀@éĆŠ═╩Ū¼FųĄĪ┴═Č┘Y╗ž╩šŽĄöĄ

Ī¬Ī¬ā╔ĘĮ░Ė─ĻŽ▐▓╗═¼Ģrė├ ŲõīŹ▀@éĆŠ═╩Ū¼FųĄĪ┴═Č┘Y╗ž╩šŽĄöĄ

ĪĪĪĪøQ▓▀įŁätŻ║│╔▒ŠĄ═š▀×ķā×!

ĪĪĪĪĪņ4╗ź│ŌĒŚ─┐┼┼ą“

ĪĪĪĪ1)╣▓═¼─ĻŽ▐Ę©Ż║▀xĖ„ĘĮ░Ėē█├³Ų┌ūŅąĪ╣½▒Čē█├³×ķ╣▓═¼─ĻŽ▐ĪŻ═©▀^ųžų├╩╣ā╔éĆĒŚ─┐▀_ĄĮŽÓ═¼Ą──ĻŽ▐Ż¼╚╗║¾▒╚▌^Ųõā¶¼FųĄĪŻ

ĪĪĪĪ2)Ą╚Ņ~─ĻĮĘ©Ż║

ĪĪĪĪėŗ╦Ń▓Į¾EŻ║╦ŃĖ„ĒŚ─┐Ą─ā¶¼FųĄ©żėŗ╦Ńā¶¼FųĄĄ─Ą╚Ņ~─ĻĮ©ż¤oŽ▐┤╬ųžų├©żėŗ╦Ńė└└mā¶¼FųĄ

ĪĪĪĪĄ╚Ņ~─ĻĮŅ~=![]() Ż© n╩ŪĖ„ĒŚ─┐Ė„ūįĄ─▀\ĀIŲ┌Ż¼I╩Ū┘Y▒Š│╔▒ŠŻ®

Ż© n╩ŪĖ„ĒŚ─┐Ė„ūįĄ─▀\ĀIŲ┌Ż¼I╩Ū┘Y▒Š│╔▒ŠŻ®

ĪĪĪĪė└└mā¶¼FųĄ=![]()

ĪĪĪĪūóŻ║╚ń╣¹┘Y▒Š│╔▒ŠŽÓ═¼Ż¼▓╗ąĶę¬╦Ńė└└mā¶¼FųĄŻ¼Ą╚Ņ~─ĻĮŅ~┤¾Ą─×ķā×

ĪĪĪĪ╚ń╣¹ų╗ų¬Ą└ā¶¼FųĄĄ─Ų┌═¹ųĄŻ¼Š═ų╗─▄ė├ūā╗»ŽĄöĄüĒ┼ąöÓ![]() ĪŻ

ĪŻ

ĪĪĪĪĪņ5ĒŚ─┐š█¼F┬╩Ą─┤_Č©Ī¬Ī¬┐╔▒╚╣½╦ŠĘ©

ĪĪĪĪ1) ═¼ĢrØMūŃó┘ĒŚ─┐Ą─’LļU┼cŲ¾śI«öŪ░┘Y«aĄ─ŲĮŠ∙’LļUŽÓ═¼(Ą╚’LļU╝┘įO)ó┌╣½╦Š└^└m▓╔ė├ŽÓ═¼Ą─┘Y▒ŠĮYśŗ×ķą┬ĒŚ─┐╗I┘Y(┘Y▒ŠĮYśŗ▓╗ūā╝┘įO)ĢrŻ¼ė├«öŪ░Ą─╝ėÖÓŲĮŠ∙┘Y▒Š│╔▒Šū„×ķĒŚ─┐š█¼F┬╩

ĪĪĪĪ2) ▓╗ØMūŃĢrŻ¼ė├┐╔▒╚╣½╦ŠĘ©

ĪĪĪĪ▓Į¾EŻ║šę│÷ī”ĘĮĄ─ ÖÓ굯¼ČÉ║¾«aÖÓ▒╚┬╩Ī¬Ī¬ąČ▌dī”ĘĮĄ─žöäšĖ▄ŚU![]() Ī¬Ī¬Ą├│÷”┬┘Y«aĪ¬Ī¬╝ė▌dūį╝║Ą─žöäšĖ▄ŚUĪ¬Ī¬Ą├│÷ūį╝║Ą─”┬ÖÓęµĪ¬Ī¬╚ń╣¹ė├īŹ¾w¼FĮ┴„┴┐Ę©Ż¼ūŅ║¾▀ĆĄ├╦Ń│÷╝ėÖÓŲĮŠ∙┘Y▒Š│╔▒Š

Ī¬Ī¬Ą├│÷”┬┘Y«aĪ¬Ī¬╝ė▌dūį╝║Ą─žöäšĖ▄ŚUĪ¬Ī¬Ą├│÷ūį╝║Ą─”┬ÖÓęµĪ¬Ī¬╚ń╣¹ė├īŹ¾w¼FĮ┴„┴┐Ę©Ż¼ūŅ║¾▀ĆĄ├╦Ń│÷╝ėÖÓŲĮŠ∙┘Y▒Š│╔▒Š

ĪĪĪĪ”┬┘Y«a =  Ī¬Ī¬öĄō■Č╝╩Ūī”ĘĮĄ─.

Ī¬Ī¬öĄō■Č╝╩Ūī”ĘĮĄ─.

ĪĪĪĪ”┬ÖÓęµ = ![]() Ī¬Ī¬öĄō■Č╝╩Ūūį╝║Ą─.

Ī¬Ī¬öĄō■Č╝╩Ūūį╝║Ą─.

ĪĪĪĪĪņ6├¶ĖąąįĘų╬÷

![]()

ĪĪĪĪĪņ7’LļUš{š¹š█¼F┬╩

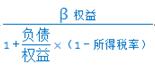

ĪĪĪĪ’LļUš{š¹š█¼F┬╩=¤o’LļUł¾│Ļ┬╩+ĒŚ─┐Ą─”┬Ī┴(╩ął÷ŲĮŠ∙ł¾│Ļ┬╩Ī¬¤o’LļUł¾│Ļ┬╩)

ĪĪĪĪ╣½╩ĮŅÉ╦Ųė┌Ū¾╣╔Ų▒Ą─┘Y▒Š┘Y«aČ©ār─Żą═

ĪĪĪĪ[ūóĢ■īW░į│¼ÅŖ▀B▌d18]žö╣▄╣½╩Į┐éĮYŻ║ŽÓī”ārųĄĘ©

ĪĪĪĪ[ūóĢ■īW░į│¼ÅŖ▀B▌d17]žö╣▄╣½╩Į┐éĮYŻ║Ų¾śIārųĄėŗ╦Ń╣½╩Į

ĪĪĪĪ[ūóĢ■īW░į│¼ÅŖ▀B▌d16]žö╣▄╣½╩Į┐éĮYŻ║Ū¾╣╔ÖÓ¼FĮ┴„┴┐Ą─╦─ĘNĘĮĘ©

ĪĪĪĪ[ūóĢ■īW░į│¼ÅŖ▀B▌d15]žö╣▄╣½╩Į┐éĮYŻ║ģ^äeĮøĀIĀI▀\┘Y▒Š┼cĀI▀\┘Y▒Š

ĪĪĪĪ[ūóĢ■īW░į│¼ÅŖ▀B▌d14]žö╣▄╣½╩Į┐éĮYŻ║¼FĮ┴„┴┐š█¼F─Żą═

ĪĪĪĪ[ūóĢ■īW░į│¼ÅŖ▀B▌d13]žö╣▄╣½╩Į┐éĮYŻ║┘Y▒Š│╔▒ŠŽÓĻP╣½╩Į

ĪĪĪĪ[ūóĢ■īW░į│¼ÅŖ▀B▌d12]žö╣▄╣½╩Į┐éĮYŻ║é∙╚»╣╔Ų▒╣└ār╣½╩Į

ĪĪĪĪ[ūóĢ■īW░į│¼ÅŖ▀B▌d11]žö╣▄╣½╩Į┐éĮYŻ║┘Y▒Š┘Y«aČ©ār─Żą═

ĪĪĪĪ[ūóĢ■īW░į│¼ÅŖ▀B▌d10]žö╣▄╣½╩Į┐éĮYŻ║═Č┘YĮM║Ž╣½╩Į

ĪĪĪĪ[ūóĢ■īW░į│¼ÅŖ▀B▌d9]žö╣▄╣½╩Į┐éĮYŻ║ėŗ╦ŃĘĮ▓Ņ║═ś╦£╩▓Ņ╚²ĘN╣½╩Į

ĪĪĪĪ[ūóĢ■īW░į│¼ÅŖ▀B▌d8]žö╣▄╣½╩Į┐éĮYŻ║žøÄ┼ĢrķgārųĄŠ┼┤¾╣½╩Į

ĪĪĪĪ[ūóĢ■īW░į│¼ÅŖ▀B▌d7]žö╣▄╣½╩Į┐éĮYŻ║ķLŲ┌ėŗäØ┼cžöäšŅA£yŲ▀ŅÉ╣½╩Į

ĪĪĪĪ[ūóĢ■īW░į│¼ÅŖ▀B▌d6]žö╣▄╣½╩Į┐éĮYŻ║╬ÕĒŚÖÓęµā¶└¹┬╩╣½╩Į

ĪĪĪĪ[ūóĢ■īW░į│¼ÅŖ▀B▌d5]žö╣▄╣½╩Į┐éĮYŻ║Š┼ĒŚĖ─▀MĄ─╣½╩Į

ĪĪĪĪ[ūóĢ■īW░į│¼ÅŖ▀B▌d4]žö╣▄╣½╩Į┐éĮYŻ║¼FĮ┴„┴┐╦─ĒŚ╗∙▒ŠĄ╚╩Į

ĪĪĪĪ[ūóĢ■īW░į│¼ÅŖ▀B▌d3]žö╣▄╣½╩Į┐éĮYŻ║╣▄└Ēė├ł¾▒Ē╬Õ┤¾╣½╩Į

ĪĪĪĪ[ūóĢ■īW░į│¼ÅŖ▀B▌d2]žö╣▄╣½╩Į┐éĮYŻ║┴∙ĒŚų▄▐D┬╩

ĪĪĪĪ[ūóĢ■īW░į│¼ÅŖ▀B▌d1]žö╣▄╣½╩Į┐éĮYŻ║Ų▀ĒŚžöäš▒╚┬╩Ęų╬÷

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ [ūóĢ■īW░į│¼ÅŖ▀B▌d18]žö╣▄╣½╩Į┐éĮYŻ║ŽÓī”ārųĄĘ©

- Ž┬ę╗Ų¬╬─š┬Ż║ [ūóĢ■īW░į│¼ÅŖ▀B▌d20]žö╣▄╣½╩Į┐éĮYŻ║Ų┌ÖÓ╣╔ār╣½╩Į

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢