¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

Ė▀╝ēĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> Ė▀╝ēĢ■ėŗĤ >> Ė▀╝ēĢ■ėŗīŹäš >> Å═┴ĢųĖī¦ >> š²╬─

ĪĪĪĪ[ąĪŠÄĪ░─╚īæ─Ļ╚AĪ▒] ¢|ŖWĢ■ėŗį┌ŠĆĖ▀╝ēĢ■ėŗĤŅlĄ└╠ß╣®Ż║2016ĪČĖ▀╝ēĢ■ėŗīŹäšĪĘŅA┴Ģ┐╝³cŻ║æ┬į┼cŲ¾śIæ┬į╣▄└ĒĄ─ā╚║ŁŻ©2Ż®ĪŻ

ĪĪĪĪ2016ĪČĖ▀╝ēĢ■ėŗīŹäšĪĘŅA┴Ģ┐╝³cŻ║æ┬į┼cŲ¾śIæ┬į╣▄└ĒĄ─ā╚║ŁŻ©2Ż®

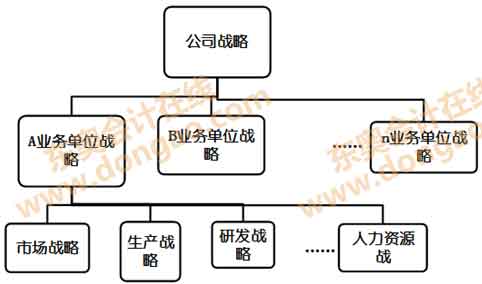

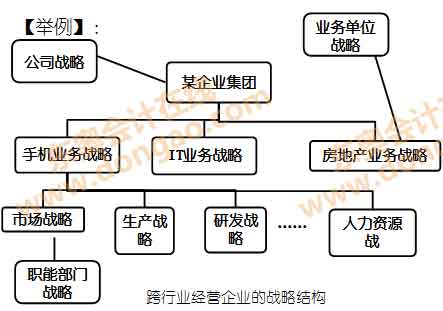

ĪĪĪĪŻ©╚²Ż®æ┬į╣▄└ĒĄ─╦─┤¾ę¬╦žĪó╚²éĆīė┤╬¾wŽĄ┼c╦─éĆŁh╣Ø▀^│╠

ĪĪĪĪ1.╦─┤¾ę¬╦ž

ĪĪĪĪ«aŲĘ┼c╩ął÷Īó│╔ķLĘĮŽ“ĪóĖéĀÄā×ä▌Īóģf═¼ą¦æ¬

|

ó┘«aŲĘ┼c╩ął÷ |

Ų¾śIæ┬į╣▄└Ē╩ūŽ╚ę¬┤_Č©Ų¾śIĄ─«aŲĘ┼c╩ął÷ŅIė“Ż¼▓╗āHę¬┤_Č©Ų¾śI¼Fį┌ę¬ū÷╩▓├┤Ż¼Č°Ūęę¬┐╝æ]Ų¾śIīóüĒæ¬įōū÷╩▓├┤ |

|

ó┌│╔ķLĘĮŽ“ |

į┌├„┤_«aŲĘ┼c╩ął÷ŅIė“Ą─╗∙ĄA╔ŽŻ¼Ų¾śIĮøĀI╗Ņäė欎“╩▓├┤ĘĮŽ“░lš╣│╔×ķĄ┌Č■éĆæ┬į╣▄└Ēę¬╦žĪŻ╚ń╩Ūį┌¼Fėą«aŲĘ╩ął÷▀MąąöUÅłŻ¼▀Ć╩Ūķ_░lą┬«aŲĘŻ┐╩Ūį┌ą┬Ą─╩ął÷ķ_░l¼Fėą«aŲĘŻ¼▀Ć╩Ūį┌ą┬Ą─╩ął÷ķ_░lą┬Ą─«aŲĘŻ┐ |

|

ó█ĖéĀÄā×ä▌ |

├„┤_Ų¾śIį┌«aŲĘ┼c╩ął÷ŅIė“│╔ķL░lš╣ųąĄ─ā×ä▌┼cŚl╝■Ż¼╝╚꬚²┤_šJūRŲ¾śIĄ─ĖéĀÄā×ä▌Ż¼▀Ćę¬│õĘų└¹ė├Ų¾śIĄ─ĖéĀÄā×ä▌ |

|

ó▄ģf═¼ą¦æ¬ |

Ų¾śIæ¬į┌Å─¼Fėą«aŲĘ┼c╩ął÷ŅIė“Ž“ą┬Ą─«aŲĘ┼c╩ął÷ŅIė“═žš╣Ģr╚ĪĄ├1+1>2╗“5-3>2Ą─ą¦╣¹ĪŻģf═¼ą¦æ¬┐╔▒Ē¼Fį┌Ė„éĆĘĮ├µŻ¼╚ń═Č┘Yģf═¼ą¦æ¬Īó╣▄└Ēģf═¼ą¦æ¬Ż¼╔·«aģf═¼ą¦æ¬Īó╝╝ągģf═¼ą¦æ¬Ż¼Ą╚Ą╚ |

ĪĪĪĪ2.╚²éĆīė┤╬¾wŽĄ

ĪĪĪĪŲ¾śIæ┬į╣▄└Ē¾wŽĄ╩Ūė╔╣½╦Šæ┬įĪóĮøĀIæ┬į║═┬Ü─▄æ┬į╚²éĆīė┤╬śŗ│╔Ą─ĪŻ

ĪĪĪĪ╣½╦Šæ┬į╠Äė┌ūŅÅVĘ║Ą─īė├µŻ¼ėųĘQ×ķŲ¾śI┐é¾wæ┬įŻ¼ę╗░Ńė╔╣½╦ŠČŁ╩┬Ģ■ųŲČ©ĪŻ╣½╦Šæ┬į═©│Ż┐╔Ęų×ķ│╔ķLą═æ┬įĪóĘĆČ©ą═æ┬į║═╩š┐są═æ┬įĪŻ

ĪĪĪĪĮøĀIæ┬įŻ¼ęÓĘQśIäšå╬╬╗æ┬įĪóĖéĀÄæ┬įĪó╩┬śI▓┐æ┬įŻ¼╩ŪųĖį┌╣½╦Šæ┬įųĖī¦Ž┬Ż¼Ė„æ┬įśIäšå╬╬╗╦∙ųŲČ©Ą─▓┐ķTæ┬įŻ¼░³└©ī”╠žČ©«aŲĘĪó╩ął÷Īó┐═æ¶╗“Ąž└Ēģ^ė“ū÷│÷æ┬įøQ▓▀ĪŻĮøĀIæ┬į═©│Ż░³└©│╔▒ŠŅIŽ╚æ┬įĪó▓Ņ«É╗»æ┬į║═╝»ųą╗»æ┬įĄ╚ĪŻ

ĪĪĪĪ┬Ü─▄æ┬į╩ŪųĖ×ķīŹ╩®║═ų¦│ų╣½╦Šæ┬į╝░ĮøĀIæ┬įŻ¼Ų¾śIĖ∙ō■╠žČ©╣▄└Ē┬Ü─▄ųŲČ©Ą─æ┬įĪŻ╚ń蹊┐┼cķ_░læ┬įĪó╔·«aæ┬įĪó╚╦┴”┘Yį┤æ┬įĪóžöäšæ┬įĪó╩ął÷ĀIõNæ┬įĄ╚ĪŻ

ĪĪĪĪ3.æ┬į╣▄└Ē▀^│╠ĪŻ

ĪĪĪĪæ┬į╣▄└Ē▀^│╠ė╔æ┬įĘų╬÷Īóæ┬į▀xō±Īóæ┬įīŹ╩®┼cæ┬į┐žųŲ╦─éĆŁh╣ØĪŻ

ĪĪĪĪæ┬įĘų╬÷╩Ūš¹éĆæ┬į╣▄└ĒĄ─Ų³cŻ¼ī”ė┌š¹éĆŲ¾śIųŲČ©║╬ĘNæ┬įŠ▀ų┴ĻPųžę¬ū„ė├ĪŻ░³└©═Ō▓┐ŁhŠ│Ęų╬÷║═ā╚▓┐ŁhŠ│Ęų╬÷ĪŻ

ĪĪĪĪæ┬į▀xō±Š═╩ŪĖ∙ō■Ų¾śI▓╗═¼ŅÉą═Ą─æ┬į╠ž³cŻ¼ĮY║Ž╣½╦Šæ┬į╣▄└Ēę¬╦ž▀MąąĄ─▀xō±ĪŻį┌æ┬įĘų╬÷╗∙ĄA╔Ž▀Mąąæ┬įųŲČ©Ą─▀^│╠ųąĄ─ČÓĘN▀xō±ĪŻ╚ń╣½╦Šæ┬į▀xō±ĪóĮøĀIæ┬į▀xō±Īó┬Ü─▄æ┬į▀xō±Ą╚ĪŻ

ĪĪĪĪæ┬įīŹ╩®╩Ūīóæ┬įęÄäØ║═æ┬įėŗäØ▐D╗»×ķæ┬įīŹ█`Ą─▀^│╠ĪŻ░³└©æ┬įīŹ╩®─Ż╩Į╝░ā╔┤¾ŽĄĮyĪŻ

ĪĪĪĪæ┬į┐žųŲ╩ŪīóŅAėåĄ─æ┬į─┐ś╦┼cīŹļHą¦╣¹▀Mąą▒╚▌^Ż¼Öz£yŲ½▓Ņ│╠Č╚Ż¼įuārŲõ╩ŪĘ±Ę¹║ŽŅAŲ┌─┐ś╦ę¬Ū¾Ż¼░l¼Få¢Ņ}▓ó╝░Ģr▓╔╚Ī┤ļ╩®Ż¼ĮĶęįīŹ¼FŲ¾śIæ┬į─┐ś╦Ą─äėæBš{╣Ø▀^│╠ĪŻ

ĪĪĪĪ4.Ų¾śIįĖŠ░Īó╩╣├³┼cæ┬į─┐ś╦

ĪĪĪĪæ┬į╣▄└ĒĄ─Ą┌ę╗▓Į╩Ū┤_Č©╣½╦ŠĄ─įĖŠ░Ż¼į┌┤╦╗∙ĄA╔Ž├„┤_╣½╦ŠĄ─╩╣├³Ż¼╚╗║¾ą╬│╔╣½╦ŠĄ─æ┬į─┐ś╦ĪŻ

ĪĪĪĪŻ©1Ż®įĖŠ░Ż║įĖŠ░ųĖŽŻ═¹ĪóŽ“═∙ĪóįĖęŌ┐┤ĄĮĄ─Ū░Š░ĪŻ╩Ūī”╬┤üĒĄ─ę╗ĘNŃ┐ŃĮ║═Ų┌═¹Ż¼╩ŪŲ¾śI┼¼┴”ĮøĀIŽļę¬▀_ĄĮĄ─ķLŲ┌─┐ś╦Ż╗╩ŪŲ¾śI░lš╣Ą─╦{łDĪó¾w¼FŲ¾śIė└║ŃĄ─ūĘŪ¾ĪŻŲ¾śIĄ─įĖŠ░ę¬ĮŌøQę╗éĆå¢Ņ}╝┤Ī░╬ęéāę¬│╔×ķ╩▓├┤Ż┐Ī▒æ┬į╝ęī”Ų¾śIŪ░Š░║═░lš╣ĘĮŽ“ę╗éĆĖ▀Č╚Ė┼└©Ą─├Ķ╩÷Ż¼╩Ū═ŲäėŲ¾śIęįę╗ĘN’@ų°ĘĮ╩Į│¼įĮ─┐Ū░ŁhŠ│ąąäėĄ──▄┴”Ż¼ų╝į┌×ķ╬┤üĒČ©╬╗Ż¼╦³╩Ūę²ī¦Ų¾śIŪ░▀MĄ─Ī░¤¶╦■Ī▒ĪŻ

ĪĪĪĪ└²╚ńŻ║ųąć°ęŲäėĄ─įĖŠ░Ī░│╔×ķū┐įĮŲĘ┘|Ą─äōįņš▀Ī▒ĪŻ

ĪĪĪĪĄŽ╦╣─ß╣½╦ŠĄ─▀hŠ░Ż║Ī░╚½Ū“Ą─│¼╝ēŖ╩śĘ╣½╦ŠĪ▒

ĪĪĪĪ┬ōŽļ╣½╦ŠĄ─▀hŠ░Ż║Ī░╬┤üĒĄ─┬ōŽļæ¬įō╩ŪĖ▀┐Ų╝╝Ą─┬ōŽļĪóĘ■䚥─┬ōŽļĪóć°ļH╗»Ą─┬ōŽļĪŻ

ĪĪĪĪŻ©2Ż®╩╣├³Ż║ėųĘQ×ķū┌ų╝ĪóŠVŅIĄ╚Ż¼╩╣├³▒Ē▀_┴╦Ī░╬ęéāę¬ū÷╩▓├┤Ż¼╬ęéāĄ─╩┬śIŻ©śIäšĪó╚╬䚯®╩Ū╩▓├┤Ī▒Ż¼╦³Ę┤ė│┴╦ę╗éĆĮM┐Śų«╦∙ęį┤µį┌Ą─└Ēė╔╗“ārųĄĪŻ╩ŪŲ¾śIį┌╔ńĢ■ĮøØ·Ą─š¹¾w░lš╣ĘĮŽ“╦∙ō·«öĄ─ĮŪ╔½║═ž¤╚╬Ż¼ę▓╩ŪŲ¾śIĄ─Ė∙▒Š╚╬äš╗“Ųõ┤µį┌└Ēė╔ĪŻė╔Ė▀īė╣▄└Ēš▀žōž¤├„┤_Ų¾śI╩╣├³ĪŻ

ĪĪĪĪ╚f┐ŲŲ¾śI╩╣├³Ż║Į©ų■¤oŽ▐╔·╗Ņ

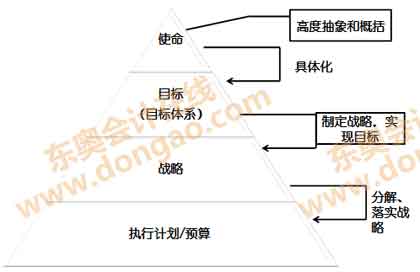

ĪĪĪĪŻ©3Ż®æ┬į─┐ś╦Ż║æ┬į─┐ś╦╩ŪŲ¾śIįĖŠ░┼c╩╣├³Ą─Š▀¾w╗»ĪŻæ┬į─┐ś╦Ę┤ė│┴╦Ų¾śIį┌ę╗Č©ĢrŲ┌ā╚ĮøĀI╗ŅäėĄ─ĘĮŽ“║═ę¬▀_ĄĮĄ─╦«ŲĮŻ¼╚ńśI┐ā╦«ŲĮĪó░lš╣╦┘Č╚Ą╚ĪŻ

ĪĪĪĪæ┬į─┐ś╦╩ŪŲ¾śIųŲČ©æ┬įĄ─╗∙▒Šę└ō■║═│÷░l³cŻ¼╩Ūæ┬įīŹ╩®Ą─ųĖī¦ĘĮßś║═æ┬į┐žųŲĄ─įuārś╦£╩ĪŻ

ĪĪĪĪį┌┤_Č©æ┬į─┐ś╦Ģr╩╣ė├SMART╗∙▒ŠįŁätŻ║

ĪĪĪĪSŻ©SpecificŻ¼─┐ś╦ꬊ▀¾wŻ®

ĪĪĪĪMŻ©MeasurableŻ¼─┐ś╦┐╔ęį┴┐╗»Ż®

ĪĪĪĪAŻ©AttainableŻ¼─┐ś╦ę¬┐╔ęį▀_ĄĮŻ®

ĪĪĪĪRŻ©RelevantŻ¼─┐ś╦┼c╩╣├³ę╗ų┬Ż®

ĪĪĪĪTŻ©Time-BasedŻ¼─┐ś╦ę¬ėą═Ļ│╔Ų┌Ž▐Ż®

ĪĪĪĪŻ©▒Š╬─ā╚╚▌░µÖÓÜw¢|ŖWĢ■ėŗį┌ŠĆ╦∙ėą ▐D▌dšłūó├„│÷╠ÄŻ®

ĪĪĪĪŽÓĻP═Ų╦]Ż║

ž¤╚╬ŠÄ▌ŗŻ║─╚īæ─Ļ╚A

- ╔Žę╗éĆ╬─š┬Ż║ 2016ĪČĖ▀╝ēĢ■ėŗīŹäšĪĘŅA┴Ģ┐╝³cŻ║æ┬į┼cŲ¾śIæ┬į╣▄└ĒĄ─ā╚║ŁŻ©1Ż®

- Ž┬ę╗éĆ╬─š┬Ż║ 2016ĪČĖ▀╝ēĢ■ėŗīŹäšĪĘŅA┴Ģ┐╝³cŻ║æ┬įĘų╬÷Ż©1Ż®

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢