¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

Ė▀╝ēĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> Ė▀╝ēĢ■ėŗĤ >> Ė▀╝ēĢ■ėŗīŹäš >> Å═┴ĢųĖī¦ >> š²╬─

ĪĪĪĪ[ąĪŠÄĪ░─╚īæ─Ļ╚AĪ▒] ¢|ŖWĢ■ėŗį┌ŠĆĖ▀╝ēĢ■ėŗĤŅlĄ└╠ß╣®Ż║2016ĪČĖ▀╝ēĢ■ėŗīŹäšĪĘŅA┴Ģ┐╝³cŻ║æ┬įĘų╬÷Ż©1Ż®ĪŻ

ĪĪĪĪ2016ĪČĖ▀╝ēĢ■ėŗīŹäšĪĘŅA┴Ģ┐╝³cŻ║æ┬įĘų╬÷Ż©1Ż®

ĪĪĪĪŻ©ę╗Ż®═Ō▓┐ŁhŠ│Ęų╬÷

ĪĪĪĪ═Ō▓┐ŁhŠ│╩Ūī”ųŲČ©Ų¾śIæ┬įĢræ¬┐╝æ]Ą─═Ō▓┐ŁhŠ│ę¬╦žų„ę¬░³└©║Ļė^ŁhŠ│ĪóąąśIŁhŠ│║═ĮøĀIŁhŠ│ĪŻ

ĪĪĪĪ1.║Ļė^ŁhŠ│Ęų╬÷

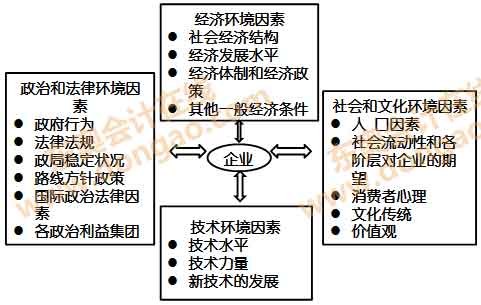

ĪĪĪĪ║Ļė^ŁhŠ│Ęų╬÷ųąĄ─ĻPµIę¬╦ž░³└©Ż║š■ų╬║═Ę©┬╔ę“╦žĪóĮøØ·ę“╦žĪó╔ńĢ■║═ūį╚╗ę“╦žĪó╝╝ągę“╦žĄ╚╦─ĘNę“╦ž▀Mąą║Ļė^ŁhŠ│Ęų╬÷Ą─ĘĮĘ©Ż¼ę╗░ŃĘQ×ķPESTĘ©ĪŻ║Ļė^ŁhŠ│Ęų╬÷Ą──┐Ą─╩Ūę¬┤_Č©║Ļė^ŁhŠ│ųąė░ĒæąąśI║═Ų¾śIĄ─ĻPµIę“╦žŻ¼ŅA£y▀@ą®ĻPµIę“╦ž╬┤üĒĄ─ūā╗»Ż¼ęį╝░▀@ą®ūā╗»ī”Ų¾śIė░ĒæĄ─│╠Č╚║═ąį┘|ĪóÖCė÷┼c═■├{ĪŻ

ĪĪĪĪŻ©lŻ®š■ų╬┼cĘ©┬╔ĪŻ░³└©Ż║ųŲ╝s║═ė░ĒæŲ¾śIĄ─š■ų╬ę“╦žŻ╗Ę©┬╔¾wŽĄĪóĘ©ęÄ╝░Ę©┬╔ŁhŠ│ĪŻ

ĪĪĪĪŻ©2Ż®ĮøØ·ŁhŠ│ĪŻ░³└©Ż║ĮøØ·ĮYśŗĪóĮøØ·į÷ķL┬╩Īóžöš■┼cžøÄ┼š■▓▀Īó─▄į┤║═▀\▌ö│╔▒ŠŻ╗Ž¹┘MāAŽ“┼c┐╔ų¦┼õ╩š╚ļĪó╩¦śI┬╩Īó═©žø┼“├ø┼cŠo┐sĪó└¹┬╩ĪóģR┬╩Ą╚ĪŻ

ĪĪĪĪŻ©3Ż®╔ńĢ■┼cūį╚╗ĪŻ░³└©Ż║Į╠ė²╦«ŲĮĪó╔·╗ŅĘĮ╩ĮĪó╔ńĢ■ārųĄė^┼c┴Ģ╦ūĪóŽ¹┘M┴ĢæTĪóŠ═śIŪķørĄ╚Ż╗╚╦┐┌Īó═┴ĄžĪó┘Yį┤ĪóÜŌ║“Īó╔·æBĪóĮ╗═©Īó╗∙ĄAįO╩®ĪóŁhŠ│▒ŻūoĄ╚ĪŻ

ĪĪĪĪŻ©4Ż®╝╝ągŁhŠ│ĪŻ░³└©Ż║äōą┬ÖCųŲĪó┐Ų╝╝═Č╚ļĪó╝╝ąg┐é¾w╦«ŲĮĪó╝╝ągķ_░læ¬ė├╦┘Č╚╝░ē█├³ų▄Ų┌ĪóŲ¾śIĖéĀÄī”╩ųĄ─čą░l═Č╚ļŻ¼╔ńĢ■╝╝ąg╚╦▓┼Ą─╦ž┘|╦«ŲĮ║═┤²ė÷Ą╚ĪŻŲ¾śI║Ļė^ŁhŠ│ę“╦žĄ─╦─éĆĘĮ├µ┐╔ė├łDĘ┤ė│ĪŻ

ĪĪĪĪ2.ąąśIŁhŠ│Ęų╬÷

ĪĪĪĪąąśIŻ¼╩ŪųĖŲõ«aŲĘŠ▀ėąų„ꬥ─╣▓═¼╠žš„Ą─ę╗┤¾┼·Ų¾śI╗“Ų¾śI╚║¾wĪŻ┐╔ęį║åå╬└ĒĮŌ×ķ╩Ū┘uĘĮĄ─╝»║ŽĪŻ

ĪĪĪĪąąśIŁhŠ│Ęų╬÷─┐Ą─į┌ė┌Ęų╬÷ąąśIĄ─ė»└¹─▄┴”┼cė»└¹Øō┴”ĪŻė░ĒæąąśIė»└¹─▄┴”Ą─ę“╦ž║▄ČÓŻ¼Üw╝{ŲüĒų„ę¬ėąā╔éĆĘĮ├µŻ║ąąśIĖéĀÄ│╠Č╚Ż╗╩ął÷Ą─ūhār─▄┴”ĪŻ

ĪĪĪĪĪŠųž³c╠ß╩ŠĪ┐ŠoŠoć·└@øQČ©ė»└¹─▄┴”Ą─ę“╦ž╩š╚ļ┼c│╔▒Šā╔┤¾ę¬╦žŻ¼Š▀¾w╔µ╝░ĄĮārĖ±╝░öĄ┴┐ĪóĖéĀÄ│╠Č╚ĪŻ

ĪĪĪĪŻ©1Ż®ąąśIĖéĀÄ│╠Č╚Ęų╬÷

ĪĪĪĪę╗éĆąąśIĖéĀÄ│╠Č╚║═ė»└¹─▄┴”ų„ę¬ė░Ēæę“╦žėąęįŽ┬╚²éĆĘĮ├µŻ║

ĪĪĪĪÅ─¼FėąŲ¾śI-ą┬╝ė╚ļŲ¾śI-╠µ┤·«aŲĘ╗“Ę■äš═■├{Ęų╬÷

ĪĪĪĪó┘¼FėąŲ¾śIĖéĀÄ│╠Č╚Ęų╬÷

|

ĻPŽĄ |

ĖéĀÄ│╠Č╚įĮĖ▀Ż¼ė»└¹╦«ŲĮįĮĄ═ | |

|

ė░Ēæę“╦ž |

ąąśIį÷ķL╦┘Č╚ |

į÷ķL╦┘Č╚įĮ┐ņŻ¼ĖéĀÄįĮ╚§Ż╗į÷ķLįĮ┬²Ż¼ĖéĀÄįĮÅŖ |

|

ąąśI╝»ųą│╠Č╚ |

╝»ųąČ╚Ė▀Ż¼ĖéĀÄČ╚Ą═ | |

|

▓Ņ«É│╠Č╚┼c╠µ┤·│╔▒Š |

«aŲĘ▓Ņ«É│╠Č╚įĮ┤¾Ż¼ĖéĀÄ│╠Č╚įĮĄ═ | |

|

ęÄ─ŻĮøØ· |

Š▀ėąęÄ─ŻĮøØ·ąąśIŻ¼ĖéĀÄ▒╚▌^╝ż┴ę | |

|

═╦│÷│╔▒Š |

═╦│÷│╔▒ŠĖ▀Ż¼ĖéĀÄ╝ż┴ę | |

ĪĪĪĪó┌ą┬╝ė╚ļŲ¾śIĖéĀÄ═■├{Ęų╬÷

|

ĻPŽĄ |

▀M╚ļ▒┌ēŠįĮĄ═Ż¼ĖéĀÄįĮ╝ż┴ęŻ¼ė»└¹─▄┴”įĮĄ═ | |

|

ė░Ēæę“╦ž |

ęÄ─ŻĮøØ·ę“╦ž |

ęÄ─ŻĮøØ·│╠Č╚įĮĖ▀Ż¼ą┬Ų¾śI▀M╚ļļyČ╚įĮ┤¾ |

|

Ž╚▀M╚ļā×ä▌ę“╦ž |

ó┘ąąśIś╦£╩║═ęÄätųŲČ©Ų½Ž“ė┌¼FėąŲ¾śIŻ╗ó┌¼FėąŲ¾śI═©│ŻŠ▀ėą│╔▒Šā×ä▌ | |

|

õN╩█ŠW┼cĻPŽĄŠWę“╦ž |

¼FėąŲ¾śIõN╩█ŠW║═ĻPŽĄŠWĄ─ęÄ─Ż┼c│╠Č╚Ż¼īóė░Ēæą┬Ų¾śI▀M╚ļĄ─ļyęū│╠Č╚ | |

|

Ę©┬╔Ž▐ųŲę“╦ž |

įSČÓąąśIī”ą┬▀M╚ļŲ¾śIį┌Ę©┬╔╔Žėą╦∙ęÄČ©║═Ž▐ųŲŻ¼╚ńįS┐╔ūCĪóīŻ└¹ÖÓĄ╚ | |

ĪĪĪĪó█╠µ┤·«aŲĘ╗“Ę■äš═■├{Ęų╬÷

ĪĪĪĪ╠µ┤·«aŲĘČÓ--ĖéĀÄ│╠Č╚Ė▀

ĪĪĪĪ╠µ┤·«aŲĘ╔┘--ĖéĀÄ│╠Č╚Ą═

ĪĪĪĪŽ¹┘Mš▀į┌▀xō±╠µ┤·«aŲĘ╗“Ę■äšĢrŻ¼═©│Ż┐╝æ]«aŲĘ╗“Ę■䚥─ą¦ė├║═ārĖ±ā╔éĆę“╦žŻ¼╚ń╣¹╠µ┤·ŲĘą¦ė├ŽÓ═¼╗“ŽÓ╦ŲŻ¼ārĖ±ĖéĀÄŠ═Ģ■╝ż┴ęĪŻ

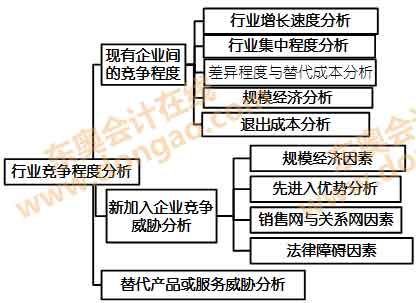

ĪĪĪĪŻ©2Ż®╩ął÷Ą─ūhār─▄┴”Ęų╬÷

ĪĪĪĪļm╚╗ąąśIĖéĀÄ─▄┴”╩ŪąąśIĖéĀÄ─▄┴”Ą─øQČ©ę“╦žŻ¼Ą½ąąśIīŹļHė»└¹╦«ŲĮĄ─Ė▀Ą═Ż¼▀Ć╚ĪøQė┌▒ŠąąśIŲ¾śI┼c╣®æ¬╔╠║═Ž¹┘Mš▀Ż©┐═æ¶Ż®Ą─ūhār─▄┴”ĪŻŻ©ė░ĒæĄĮ│╔▒Š┼c╩š╚ļŻ®

ĪĪĪĪ╩ął÷ūhār─▄┴”

|

Ų¾śI┼c╣®æ¬╔╠Ą─ūhār─▄┴”Ęų╬÷ |

Ų¾śI┼c┐═æ¶Ą─ūhār─▄┴”Ęų╬÷ |

|

ė░Ēæę“╦ž░³└©Ż║ |

ė░Ēæę“╦ž░³└©Ż║ |

ĪĪĪĪĪŠ╠ß╩Š1Ī┐╣®æ¬╔╠Ą─ūhār─▄┴”Ż║

ĪĪĪĪ╣®æ¬╔╠╩ŪųĖ─Ūą®Ž“ąąśI╠ß╣®«aŲĘ╗“Ę■䚥─Ų¾śIĪó╚║¾w╗“éĆ╚╦Ż¼ę▓░³└©ä┌äė┴”║═┘Y▒ŠĄ─╣®æ¬╔╠ĪŻ

ĪĪĪĪ╣®žø╔╠Ą─═■├{╩ųČ╬ėąā╔ŅÉŻ║ę╗╩Ū╠ßĖ▀╣®æ¬ārĖ±Ż¼Č■╩ŪĮĄĄ═╣®æ¬«aŲĘ╗“Ę■䚥─┘|┴┐ĪŻ

ĪĪĪĪĪŠ╠ß╩Š2Ī┐┘Å┘I╔╠Ą─ūhār─▄┴”Ż║

ĪĪĪĪ┘Å┘I╔╠╩ŪųĖįōąąśIĄ─┐═æ¶╗“┐═æ¶╚║Ż║ę¬Ū¾ĮĄĄ═«aŲĘārĖ±Ż¼ę¬Ū¾Ė▀┘|┴┐Ą─«aŲĘ║═Ė³ČÓĄ─ā×┘|Ę■äšĪŻ

ĪĪĪĪ▀~┐╦Ā¢Īż▓©╠žīó╔Ž╩÷Ęų╬÷┐“╝▄Ė┼└©×ķĪ░╬Õ┴”─Żą═Ī▒Ż¼▀@╬Õ┴”Ęųäe╩ŪŻ║Ż©1Ż®ąąśIą┬▀M╚ļš▀Ą─═■├{Ż╗Ż©2Ż®╣®æ¬╔╠Ą─ūhār─▄┴”Ż╗Ż©3Ż®┘Å┘I╔╠Ą─ūhār─▄┴”Ż╗Ż©4Ż®╠µ┤·«aŲĘĄ─═■├{Ż╗Ż©5Ż®═¼śIĖéĀÄš▀Ą─ĖéĀÄÅŖČ╚ĪŻ▀@╬Õ┤¾ĖéĀÄ┴”┴┐øQČ©┴╦«aśIĄ─ė»└¹─▄┴”Ż¼Ų¾śIæ┬įĄ─║╦ą─į┌ė┌▀xō±š²┤_Ą─«aśIęį╝░«aśIųąŠ▀ėą╬³ę²┴”Ą─ĖéĀÄ╬╗ų├ĪŻ

ĪĪĪĪĪ░╬Õ┴”─Żą═Ī▒Ą─ū„ė├Ż║┤_Č©Ų¾śIį┌ąąśIųąĄ─ĖéĀÄā×ä▌║═ąąśI┐╔─▄▀_ĄĮĄ─ūŅĮK┘Y▒Š╗žł¾┬╩ĪŻ

ĪĪĪĪ3.ĮøĀIŁhŠ│Ęų╬÷

ĪĪĪĪĮøĀIŁhŠ│Ęų╬÷░³└©ĖéĀÄī”╩ųĘų╬÷ĪóĖéĀÄąįČ©╬╗Ęų╬÷ĪóŽ¹┘Mš▀Ęų╬÷Īó╚┌┘Yš▀Ęų╬÷Īóä┌äė┴”╩ął÷ĀŅørĘų╬÷Ą╚ĪŻ

ĪĪĪĪŻ©▒Š╬─ā╚╚▌░µÖÓÜw¢|ŖWĢ■ėŗį┌ŠĆ╦∙ėą ▐D▌dšłūó├„│÷╠ÄŻ®

ĪĪĪĪŽÓĻP═Ų╦]Ż║

ž¤╚╬ŠÄ▌ŗŻ║─╚īæ─Ļ╚A

- ╔Žę╗éĆ╬─š┬Ż║ 2016ĪČĖ▀╝ēĢ■ėŗīŹäšĪĘŅA┴Ģ┐╝³cŻ║æ┬į┼cŲ¾śIæ┬į╣▄└ĒĄ─ā╚║ŁŻ©2Ż®

- Ž┬ę╗éĆ╬─š┬Ż║ 2016ĪČĖ▀╝ēĢ■ėŗīŹäšĪĘŅA┴Ģ┐╝³cŻ║æ┬įĘų╬÷Ż©2Ż®

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢