問題來源:

經典例題4

甲公司生產A產品,相關資料如下:

資料一:A產品的生產線需要更換,如果購買與原來一樣的生產線,價格為45000元,如果購買一條自動化程度較高的生產線,價格為90000元,兩種生產線的使用年限均為5年,無殘值。兩種生產線生產出來的產品型號、質量相同,市場售價為150元/件,預計每年生產銷售3000件。有關數據如下表所示(金額單位:元):

項目 | 原來生產線 | 新生產線 | |

直接材料(元/件) | 45 | 45 | |

直接人工(元/件) | 36 | 29 | |

變動制造費用(元/件) | 33 | ||

固定制造費用(假設只包括折舊) | 9000 | 18000 | |

年銷售費用 | 固定部分 | 6000 | |

變動部分(元/件) | 6 | ||

年管理費用(假設全部為固定費用) | 30000 | ||

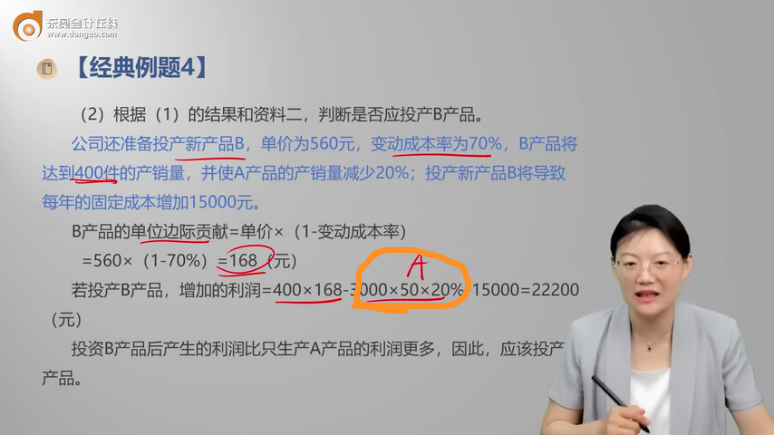

資料二:公司還準備投產新產品B,單價為560元,變動成本率為70%,B產品將達到400件的產銷量,并使A產品的產銷量減少20%;另外,投產新產品B還需要增加額外的輔助生產設備,這將導致每年的固定成本增加15000元。

要求:

(1)根據資料一,判斷應購買新生產線還是原來的生產線,并計算A產品的利潤。

(2)根據(1)的結果和資料二,判斷是否應投產B產品。

【答案】

(1)由已知條件可以算出(單位:元):

項目 | 原來生產線 | 新生產線 |

單位產品售價 | 150 | 150 |

單位變動成本 | 45+36+33+6=120 | 45+29+20+6=100 |

單位邊際貢獻 | 30 | 50 |

年固定成本 | 9000+6000+30000=45000 | 18000+6000+30000=54000 |

原生產線利潤=邊際貢獻-固定成本=30×3000-45000=45000(元)

新生產線利潤=50×3000-54000=96000(元)

購買新的生產線會創造更多的利潤,應該購買新生產線。

(2)B產品的單位邊際貢獻=單價×(1-變動成本率)=560×(1-70%)=168(元)

若投產B產品,增加的利潤=400×168-3000×50×20%-15000=22200(元)

投資B產品后產生的利潤比只生產A產品的利潤更多,因此,應該投產B產品。

查看完整問題

李老師

2024-09-04 08:15:22 654人瀏覽

勤奮刻苦的同學,您好:

您可能誤解了題目中的計算步驟。在計算投產B產品對A產品利潤的影響時,我們考慮的是A產品因B產品投產而減少的銷量所帶來的利潤損失。這里并沒有“扣A的單價”這一說法。A產品的單價始終是150元。在計算利潤損失時,我們使用的是A產品的單位邊際貢獻,即售價與單位變動成本之差。根據題目中的數據,新生產線的A產品單位邊際貢獻是50元(150元-100元)。因此,當A產品的產銷量因B產品的投產而減少20%時,我們計算的是這部分減少的銷量所對應的邊際貢獻損失,即3000件×20%×50元/件。所以,這里并沒有扣除A產品的單價,而是計算了因銷量減少而損失的邊際貢獻。

每天努力,就會看到不一樣的自己,加油!有幫助(4)

答案有問題?

相關答疑

-

2025-05-31

-

2025-02-03

-

2024-12-23

-

2024-08-17

-

2024-08-14

津公網安備12010202000755號

津公網安備12010202000755號