問題來源:

某公司是一家上市公司,相關資料如下:

資料一:2020年12月31日的資產負債表如下:

要求:

資料一:2020年12月31日的資產負債表如下:

該公司2020年的營業收入為62500萬元,銷售凈利率為12%,股利支付率為50%。

資料二:經測算,2021年該公司營業收入將達到75000萬元,銷售凈利率和股利支付率不變,無形資產也不相應增加,固定資產規模增加5000萬元。經分析,流動資產項目與流動負債項目(短期借款除外)隨營業收入同比例增減。

資料三:公司為擴大生產經營準備投資5000萬元,有A和B兩個互斥投資項目,A項目資本支出投資額為5000萬元,壽命期為8年,經過測算凈現值為4050萬元;B項目資本支出的投資額為5000萬元,全部形成固定資產并立即投入使用,建設期為0,使用年限為10年,新生產線第1~4年每年增加稅后營業利潤1500萬元,第5~10年每年增加稅后營業利潤1000萬元。新生產線開始投產時需墊支經營營運資金2500萬元,在項目終結時一次性收回。固定資產采用直線法計提折舊,預計最終凈殘值為0(與稅法殘值一致)。公司所要求的最低投資收益率為10%。

資料四:針對上述5000萬元的資本支出預算所產生的融資需求,公司為保持合理的資本結構,決定調整股利分配政策,公司當前的凈利潤為7500萬元,過去長期以來一直采用固定股利支付率政策進行股利分配,如果改用剩余股利政策,所需權益資本應占資本支出預算金額的70%。

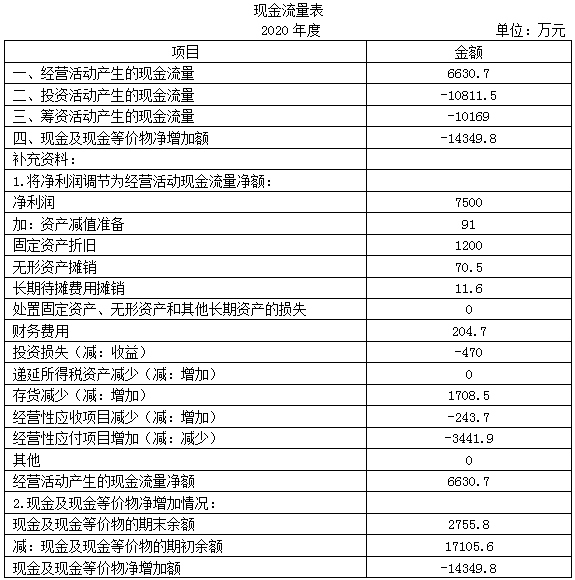

資料五:該公司2020年度的現金流量表如下:

資料二:經測算,2021年該公司營業收入將達到75000萬元,銷售凈利率和股利支付率不變,無形資產也不相應增加,固定資產規模增加5000萬元。經分析,流動資產項目與流動負債項目(短期借款除外)隨營業收入同比例增減。

資料三:公司為擴大生產經營準備投資5000萬元,有A和B兩個互斥投資項目,A項目資本支出投資額為5000萬元,壽命期為8年,經過測算凈現值為4050萬元;B項目資本支出的投資額為5000萬元,全部形成固定資產并立即投入使用,建設期為0,使用年限為10年,新生產線第1~4年每年增加稅后營業利潤1500萬元,第5~10年每年增加稅后營業利潤1000萬元。新生產線開始投產時需墊支經營營運資金2500萬元,在項目終結時一次性收回。固定資產采用直線法計提折舊,預計最終凈殘值為0(與稅法殘值一致)。公司所要求的最低投資收益率為10%。

資料四:針對上述5000萬元的資本支出預算所產生的融資需求,公司為保持合理的資本結構,決定調整股利分配政策,公司當前的凈利潤為7500萬元,過去長期以來一直采用固定股利支付率政策進行股利分配,如果改用剩余股利政策,所需權益資本應占資本支出預算金額的70%。

資料五:該公司2020年度的現金流量表如下:

假設該公司適用的所得稅稅率為25%,相關的貨幣時間價值系數表如下:

要求:

(1)根據資料一,計算2020年末的產權比率。

(1)負債合計=3750+11250+7500+7500=30000(萬元)

股東權益合計=15000+6500=21500(萬元)

產權比率=30000/21500×100%=139.53%

股東權益合計=15000+6500=21500(萬元)

產權比率=30000/21500×100%=139.53%

(2)根據資料一和資料二計算:①2020年年末敏感資產占營業收入的百分比;②2020年年末敏感負債占營業收入的百分比;③2021年需要增加的資金數額;④2021年對外籌資數額。

(2)①敏感資產銷售百分比=(10000+6250+15000)/62500×100%=50%

②敏感負債銷售百分比=(11250+7500)/62500×100%=30%

③需要增加的資金數額=5000+(75000-62500)×(50%-30%)=7500(萬元)

④留存收益增加提供的資金=75000×12%×(1-50%)=4500(萬元)

外部籌資額=7500-4500=3000(萬元)

②敏感負債銷售百分比=(11250+7500)/62500×100%=30%

③需要增加的資金數額=5000+(75000-62500)×(50%-30%)=7500(萬元)

④留存收益增加提供的資金=75000×12%×(1-50%)=4500(萬元)

外部籌資額=7500-4500=3000(萬元)

(3)根據資料三,計算B項目各年的凈現金流量、凈現值、年金凈流量和現值指數,并在A項目和B項目之間作出決策。

(3)①年折舊額=5000/10=500(萬元)

NCF0=-5000-2500=-7500(萬元)

NCF1~4=1500+500=2000(萬元)

NCF5~9=1000+500=1500(萬元)

NCF10=1000+500+2500=4000(萬元)

凈現值=2000×(P/A,10%,4)+1500×[(P/A,10%,9)-(P/A,10%,4)]+4000×(P/F,10%,10)-7500=2000×3.1699+1500×(5.7590-3.1699)+4000×0.3855-7500=4265.45(萬元)

年金凈流量=4265.45/6.1446=694.18(萬元)

現值指數=1+4265.45/7500=1.57

②A項目的年金凈流量=4050/(P/A,10%,8)=4050/5.3349=759.15(萬元)

應選擇A項目進行投資。

NCF0=-5000-2500=-7500(萬元)

NCF1~4=1500+500=2000(萬元)

NCF5~9=1000+500=1500(萬元)

NCF10=1000+500+2500=4000(萬元)

凈現值=2000×(P/A,10%,4)+1500×[(P/A,10%,9)-(P/A,10%,4)]+4000×(P/F,10%,10)-7500=2000×3.1699+1500×(5.7590-3.1699)+4000×0.3855-7500=4265.45(萬元)

年金凈流量=4265.45/6.1446=694.18(萬元)

現值指數=1+4265.45/7500=1.57

②A項目的年金凈流量=4050/(P/A,10%,8)=4050/5.3349=759.15(萬元)

應選擇A項目進行投資。

(4)根據資料四,如果改用剩余股利政策,計算公司的收益留存額與可發放股利額。

(4)收益留存額=5000×70%=3500(萬元)

可發放股利額=7500-3500=4000(萬元)

可發放股利額=7500-3500=4000(萬元)

(5)假設公司年初、年末資產相等,根據資料一和資料五,計算該公司的營業現金比率、全部資產現金回收率、凈收益營運指數和現金營運指數,對公司的收益質量進行評價,并分析其原因。

(5)營業現金比率=6630.7/62500=10.61%

全部資產現金回收率=6630.7/51500=12.88%

經營凈收益=凈利潤-非經營凈收益=凈利潤+財務費用-投資凈收益=7500+204.7-470=7234.7(萬元)

經營所得現金=經營凈收益+非付現費用=經營凈收益+(計提減值準備+計提折舊、攤銷)=7234.7+(91+1200+70.5+11.6)=8607.8(萬元)

凈收益營運指數=經營凈收益÷凈利潤=7234.7/7500=0.96

現金營運指數=經營活動現金流量凈額÷經營所得現金=6630.7/8607.8=0.77

從凈收益營運指數來看,該公司的收益能力還是比較強的,即主要是靠經營收益來增加企業凈利潤,但從現金營運指數小于1來看,收益質量不夠好。

全部資產現金回收率=6630.7/51500=12.88%

經營凈收益=凈利潤-非經營凈收益=凈利潤+財務費用-投資凈收益=7500+204.7-470=7234.7(萬元)

經營所得現金=經營凈收益+非付現費用=經營凈收益+(計提減值準備+計提折舊、攤銷)=7234.7+(91+1200+70.5+11.6)=8607.8(萬元)

凈收益營運指數=經營凈收益÷凈利潤=7234.7/7500=0.96

現金營運指數=經營活動現金流量凈額÷經營所得現金=6630.7/8607.8=0.77

從凈收益營運指數來看,該公司的收益能力還是比較強的,即主要是靠經營收益來增加企業凈利潤,但從現金營運指數小于1來看,收益質量不夠好。

查看完整問題

劉老師

2021-09-03 15:22:02 15160人瀏覽

尊敬的學員,您好:

凈現值=未來現金凈流量的現值-原始投資額的現值

未來現金凈流量的現值=凈現值+原始投資額的現值

現值指數=未來現金凈流量的現值/原始投資額的現值

所以現值指數=(凈現值+原始投資額的現值)/原始投資額的現值=1+凈現值/原始投資額的現值

每天努力,就會看到不一樣的自己,加油!有幫助(11)

答案有問題?

相關答疑

-

2024-07-23

-

2021-09-05

-

2021-07-13

-

2020-07-10

-

2020-06-25

津公網安備12010202000755號

津公網安備12010202000755號