問題來源:

【答案】C

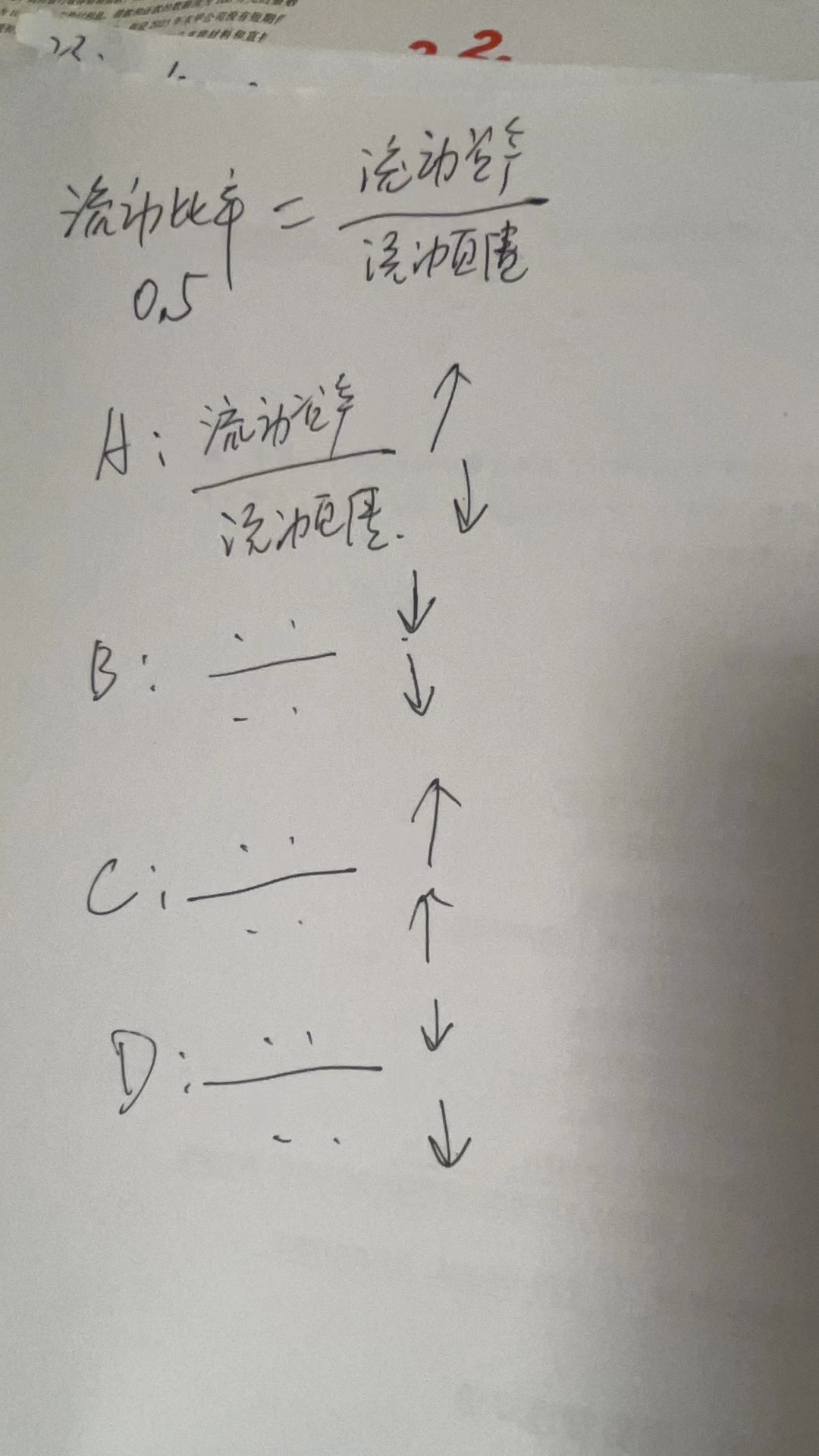

【解析】考查第10章,償債能力分析。流動比率=流動資產/流動負債,選項A是流動資產內部的變化,不會影響流動比率。選項B、D會使流動資產和流動負債等額減少,流動比率大于0小于1說明流動資產小于流動負債,流動資產的下降幅度大于流動負債的下降幅度,流動比率變小。選項C會使流動資產和流動負債等額增長,流動資產的增長幅度大于流動負債的增長幅度,流動比率變大。【也可以代入具體數值,如流動資產2萬元,流動負債3萬元,流動比率為2/3,如果流動資產和流動負債等額減少1萬元,則流動比率變為1/2,流動比率下降了。如果流動資產和流動負債等額增加1萬元,流動比率變為3/4,流動比率提高了】

宮老師

2024-08-28 16:47:23 1025人瀏覽

流動比率是流動資產除以流動負債,這個比率大于0但小于1,意味著流動資產小于流動負債。

接下來,我們分析每個選項對流動比率的影響:

A. 收回應收賬款,應收賬款變成現金,只是流動資產內部的變化,流動負債不變,故不影響流動比率。

B. 庫存商品抵債:這會導致流動資產和流動負債同時減少相同的金額。由于流動資產原本就小于流動負債,所以減少相同的金額后,流動比率會變小。

C. 賒購原材料:這會導致流動資產(原材料)和流動負債(應付賬款)同時增加相同的金額。但因為流動資產原本小于流動負債,所以增加相同的金額后,流動資產的增長幅度相對于流動負債會更大,從而提高流動比率。

D. 償還短期借款:這會導致流動資產和流動負債同時減少相同的金額,與B選項類似,流動比率會變小。

所以,正確答案是C,賒購原材料會提高流動比率。

給您一個愛的鼓勵,加油~祝您今年順利通過考試!相關答疑

-

2025-05-31

-

2025-05-28

-

2025-04-06

-

2019-09-04

-

2019-09-02

津公網安備12010202000755號

津公網安備12010202000755號