質(zhì)量管理體系——治理和領導層_25年注冊會計師審計學習要點

3科

日均>3h

注冊會計師審計第二十一章內(nèi)容涉及會計師事務所質(zhì)量管理體系的各個方面,如質(zhì)量目標設定、風險評估、治理與領導層責任、業(yè)務執(zhí)行、監(jiān)控等,與會計師事務所的實際業(yè)務緊密相關。以下是本章知識點精講,快來學習吧!

【所屬章節(jié)】

第二十一章:會計師事務所業(yè)務質(zhì)量管理

第一節(jié):會計師事務所質(zhì)量管理體系

【知 識 點】

治理和領導層(八要素之二)

(一)相關質(zhì)量目標(5個方面)(全所范圍內(nèi):“質(zhì)量至上”)

1.會計師事務所在全所范圍內(nèi)形成一種“質(zhì)量至上”的文化,樹立質(zhì)量意識。這種“質(zhì)量至上”的文化應當認可并強調(diào)以下方面:(共4點)

(1)會計師事務所及其人員有責任持續(xù)高質(zhì)量地執(zhí)行業(yè)務,從而更好地服務于公眾利益。

(2)會計師事務所人員樹立正確的職業(yè)價值觀、職業(yè)道德和職業(yè)態(tài)度,對于持續(xù)高質(zhì)量地執(zhí)行業(yè)務至關重要。

(3)會計師事務所所有人員都對其執(zhí)行業(yè)務的質(zhì)量承擔責任,或者對其在質(zhì)量管理體系中所執(zhí)行工作的質(zhì)量承擔責任,并且這些人員的行為應當?shù)卯敗?/p>

(4)會計師事務所的所有戰(zhàn)略決策和行動,都應當堅持質(zhì)量優(yōu)先,都不能以犧牲質(zhì)量為代價。

2.會計師事務所的領導層對質(zhì)量負責,并通過實際行動展示出其對質(zhì)量的重視

3.會計師事務所領導層向會計師事務所人員傳遞“質(zhì)量至上”的執(zhí)業(yè)理念,培育以質(zhì)量為導向的文化

4.會計師事務所的組織結構以及對相關人員角色、職責、權限的分配是恰當?shù)模軌驖M足質(zhì)量管理體系設計、實施和運行的需要

5.會計師事務所的資源(包括財務資源)需求得到恰當?shù)挠媱潱⑶屹Y源的取得和分配能夠為會計師事務所持續(xù)高質(zhì)量地執(zhí)行業(yè)務提供保障

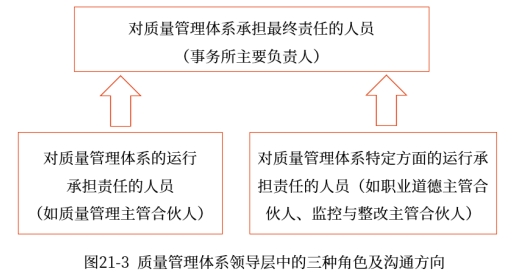

(二)會計師事務所質(zhì)量管理領導層

1.設定相關角色

會計師事務所應當在其質(zhì)量管理領導層中設定以下三種角色,以保障該體系能夠得以恰當?shù)卦O計、實施和運行:

角色 | 責任 |

會計師事務所主要負責人(如首席合伙人、主任會計師或者同等職位的人員) | 對質(zhì)量管理體系承擔最終責任(★★★★) |

會計師事務所應當指定專門的合伙人(或類似職位的人員),如質(zhì)量管理主管合伙人 | 對質(zhì)量管理體系的運行承擔責任 |

會計師事務所應當指定專門的合伙人(或類似職位的人員),如職業(yè)道德主管合伙人、監(jiān)控和整改主管合伙人 | 對質(zhì)量管理體系特定方面的運行承擔責任(如:相關職業(yè)道德要求、監(jiān)控和整改等要素的運行) |

2.溝通的相關要求

會計師事務所應當確保對質(zhì)量管理體系的運行承擔責任的人員(第二類人員)、對質(zhì)量管理體系特定方面的運行承擔責任的人員(第三類人員),能夠直接與對質(zhì)量管理體系承擔最終責任的人員(即主要負責人)(第一類人員)溝通。(★★★)

3.一體化管理的具體要求

(1)會計師事務所領導層應當建立健全一體化管理制度體系并確保有效實施,在合伙協(xié)議中明確一體化管理要求。

(2)會計師事務所主要負責人應當對一體化管理負主要責任。

(3)會計師事務所領導層成員應當以身作則、率先垂范,帶頭遵守質(zhì)量管理體系中的各項政策和程序,不得干擾項目組按照職業(yè)準則的要求執(zhí)行業(yè)務、作出職業(yè)判斷。

(三)人員管理

人員構成 | 包括會計師事務所的合伙人和員工 【提示】合伙人是一種統(tǒng)稱,是指在提供專業(yè)服務方面有權代表會計師事務所的人員,包括非合伙制會計師事務所中處于同等職位的人員 | |

基本原則 | 1.會計師事務所應當建立實施統(tǒng)一的人員管理制度,制定統(tǒng)一的人員聘用、定級、晉升、業(yè)績考核、薪酬、培訓等方面的政策與程序并確保有效執(zhí)行 2.會計師事務所的人員業(yè)績考核、晉升和薪酬政策應當堅持以質(zhì)量為導向,將質(zhì)量因素作為人員考評、晉升和薪酬的重要因素 | |

合伙人管理 | 基本要求 | 1.會計師事務所有必要加強對合伙人晉升、培訓、考核、分配、轉(zhuǎn)入、退出(六大環(huán)節(jié))的管理 2.體現(xiàn)以質(zhì)量為導向的文化,確保合伙人能夠按照質(zhì)量管理體系的要求,切實履行其在質(zhì)量管理方面的責任,防范執(zhí)業(yè)風險 |

晉升合伙人 的管理 | 1.會計師事務所應當綜合考慮擬晉升人員的執(zhí)業(yè)理念、職業(yè)價值觀、職業(yè)道德、專業(yè)勝任能力和執(zhí)業(yè)誠信記錄 2.建立以質(zhì)量為導向的晉升機制,不得以承接和執(zhí)行業(yè)務的收入或利潤作為晉升合伙人的首要指標 3.會計師事務所應當針對合伙人的晉升建立和實施質(zhì)量“一票否決”制度,例如,會計師事務所可以制定政策和程序,要求在一定期間內(nèi)執(zhí)業(yè)有重大質(zhì)量問題的人員,不得被提名晉升為合伙人 4.實務中,會計師事務所可以綜合考慮重大質(zhì)量問題的性質(zhì)和影響程度,該問題是否表明相關人員缺乏必要的勝任能力和職業(yè)道德,以及相關人員的整改情況等因素,判定執(zhí)業(yè)中的質(zhì)量問題是否重大 如果在經(jīng)過適當?shù)钠陂g后,會計師事務所認為該人員的執(zhí)業(yè)質(zhì)量已經(jīng)得到全面提升,能夠滿足晉升合伙人的標準,該人員可以恢復晉升機會 5.會計師事務所還可以建立與執(zhí)業(yè)質(zhì)量掛鉤的合伙人獎懲機制 | |

合伙人考核 和收益分配 | 1.會計師事務所應當在全所范圍內(nèi)統(tǒng)一進行合伙人考核和收益分配 2.在進行考核和收益分配時,應當綜合考慮合伙人的執(zhí)業(yè)質(zhì)量、管理能力、經(jīng)營業(yè)績、社會聲譽等指標 3.不得以承接和執(zhí)行業(yè)務的收入或利潤作為首要指標,不應直接或變相以分所、部門、合伙人所在團隊作為利潤中心進行收益分配 | |

關鍵管理人員 的調(diào)度和配置 | 會計師事務所應當對分所(或分部)的負責人、質(zhì)量管理負責人、財務負責人等關鍵管理人員實施統(tǒng)一委派、監(jiān)督和考核,在全所范圍內(nèi)實施統(tǒng)一的調(diào)度和配置 | |

● ● ●

以上就是注冊會計師考試審計科目知識點“治理和領導層”的相關內(nèi)容,審計科目對刷題的要求雖然不算太大,但是在基礎入門階段,習題能對考生們理解知識點起到不小的作用,以下為免費題庫內(nèi)容,快來打卡吧!

刷題")

注:以上內(nèi)容選自張敬富老師《審計》科目基礎班授課講義

(本文是東奧會計在線原創(chuàng)文章,轉(zhuǎn)載請注明來自東奧會計在線)

相關文章

注冊會計師導航

-

考試資訊

-

考試資料

考試資料 | 會計 | 審計 | 稅法 | 經(jīng)濟法 | 財管 | 戰(zhàn)略 | 考試經(jīng)驗 | 考試大綱 | 免費答疑

-

輔導課程

-

考試題庫

-

互動交流

-

東奧書店

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號