組成部分重要性_25年注冊會計師審計考點搶學

3科

日均>3h

注冊會計師專業階段考試科目有六科,《審計》是難度相對較高的一科,審計的教材中專業術語較多,零基礎考生在理解上會存在困難。東奧為大家準備了25年注冊會計師考點搶學,幫助考生提前預習,快來學習吧!

? 25考季注會《審計》搶學考點匯總> ? 備考免費資料,注冊即可打開全科資料庫>

集組成部分重要性

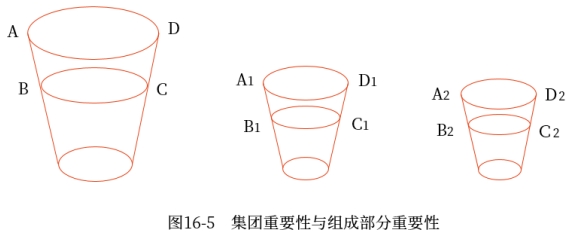

基于集團審計目的,組成部分重要性(小杯子)對應于集團財務報表整體的重要性(大杯子),如圖16-5所示。

組成部分重要性(如圖16-5中的A1、A2)應當低于集團財務報表整體的重要性(如圖16-5中的A),即A1<A,A2<A。

一、需要確定組成部分重要性的情形

如果組成部分注冊會計師對組成部分財務信息實施審計或審閱,集團項目組應當基于集團審計目的,為這些組成部分確定組成部分重要性。例如:

1.針對具有財務重大性的單個組成部分,集團項目組應當為這些組成部分確定組成部分重要性。

2.針對可能存在導致集團財務報表發生重大錯報的特別風險的組成部分,如果需要審計該組成部分財務信息,則集團項目組應當為這些組成部分確定組成部分重要性。

3.針對不重要組成部分,如果需要審計或審閱該組成部分財務信息,則集團項目組應當為這些組成部分確定組成部分重要性。

二、確定組成部分重要性的主體

基于集團審計目的,無論是集團項目組審計組成部分財務信息,還是利用組成部分注冊會計師審計組成部分財務信息,均應由集團項目組確定組成部分重要性。

三、如何確定組成部分重要性

1.集團項目組應當將組成部分重要性設定為低于集團財務報表整體的重要性。

2.不同組成部分確定的重要性可能有所不同。

3.在確定組成部分重要性時,集團項目組無須采用將集團財務報表整體重要性按比例分配的方式。即圖16-5中的A1、A2均應當低于A,但無須遵循A1+A2=A的分配方式。

4.不同組成部分重要性的匯總數,可能高于集團財務報表整體的重要性,即圖16-5中的A1+A2可能大于A。

四、確定組成部分實際執行的重要性的主體

組成部分注冊會計師(或集團項目組)需要確定組成部分層面實際執行的重要性。如果基于集團審計目的,由組成部分注冊會計師對組成部分財務信息執行審計工作,集團項目組應當評價在組成部分層面確定的實際執行的重要性的適當性。

知識點來源:第十六章 對集團財務報表審計的特殊考慮

注:以上內容選自劉圣妮老師24年《審計》基礎階段課程講義

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號