總體審計方案_25年注冊會計師審計考點搶學

3科

日均>3h

根據歷年的考試通過率,注冊會計師審計科目的通過率大約在25%左右,顯示出該科目的考試難度較大。以下是25年注冊會計師審計考點搶學——總體審計方案考點講解,大家一起來學習吧!

? 25考季注會《審計》搶學考點匯總>? 備考免費資料,注冊即可打開全科資料庫>

總體審計方案

一、概述

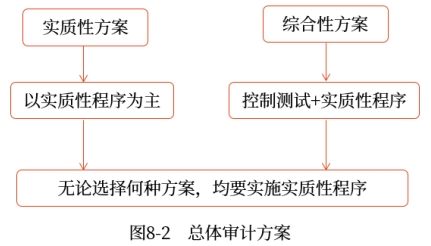

總體審計方案應對的是評估的認定層次重大錯報風險,包括實質性方案和綜合性方案,如圖8-2所示。

提示:無論選擇何種方案,注冊會計師都應當對所有重大交易類別、賬戶余額和披露設計和實施實質性程序。

二、總體應對措施對總體審計方案的影響

(1)財務報表層次重大錯報風險可能對財務報表的多項認定產生廣泛影響,并相應增加注冊會計師對認定層次重大錯報風險的評估難度。

(2)注冊會計師評估的財務報表層次重大錯報風險以及采取的總體應對措施,對擬實施進一步審計程序的總體審計方案具有重大影響。

三、總體審計方案的運用

(1)注冊會計師對認定層次重大錯報風險的評估為確定進一步審計程序的總體審計方案奠定了基礎。因此,注冊會計師應當根據對認定層次重大錯報風險的評估結果,恰當選用實質性方案或綜合性方案。當評估的財務報表層次重大錯報風險屬于高風險水平(并相應采取更強調審計程序不可預見性以及重視調整審計程序的性質、時間安排和范圍等總體應對措施)時,擬實施進一步審計程序的總體方案往往更傾向于實質性方案。

(2)通常情況下,注冊會計師出于成本效益的考慮可以采用綜合性方案設計進一步審計程序,即將測試控制運行的有效性與實質性程序結合使用。

(3)在某些情況下(如僅通過實質性程序無法應對重大錯報風險),注冊會計師必須通過實施控制測試,才可能有效應對評估出的某一認定的重大錯報風險,注冊會計師應當采用綜合性方案設計進一步審計程序。

(4)在另一些情況下(如注冊會計師的風險評估程序未能識別出與認定相關的任何控制,或注冊會計師認為控制測試很可能不符合成本效益原則),注冊會計師可能認為僅實施實質性程序(即采用實質性方案)就是適當的。

知識點來源:第八章 風險應對

注:以上內容選自劉圣妮老師24年《審計》基礎階段課程講義

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號