治理和領導層_2023年注會審計重要考點

3科

日均>3h

注會審計考試重點仍是教材中的基礎內容,考生要在日常備考中學會提取關鍵點。為方便大家更好地學習,東奧會計在線整理了2023年注會審計重要考點講解,跟上節奏一起來學習吧!

【知識點】治理和領導層

【所屬章節】

第二十一章:會計師事務所業務質量管理

第一節:會計師事務所質量管理體系

治理和領導層

(一)質量目標

1.質量至上(質量優先)

事務所在全所范圍內形成一種“質量至上”的文化,樹立質量意識,具體包括:

(1)事務所及其人員有責任持續高質量地執行業務,從而更好地服務于公眾利益;

(2)事務所人員樹立正確的職業價值觀、職業道德和職業態度,對于持續高質量地執行業務至關重要;

(3)事務所所有人員都對其執行業務的質量承擔責任,或者對其在質量管理體系中所執行工作的質量承擔責任,并且這些人員的行為應當得當;

(4)事務所的所有戰略決策和行動,都應當堅持質量優先,都不能以犧牲質量為代價。

2.行動展示

領導層對質量負責,并通過實際行動展示出其對質量的重視。

3.傳遞理念,培育文化

領導層向事務所人員傳遞“質量至上”的執業理念,培育以質量為導向的文化。

4.角色、職責、權限的分配

事務所的組織結構以及對相關人員的角色、職責、權限的分配是恰當的,能夠滿足質量管理體系設計、實施和運行的需要。

5.資源

會計師事務所的資源(包括財務資源)需求得到恰當的計劃,并且資源的取得和分配能夠為事務所持續高質量地執行業務提供保障。

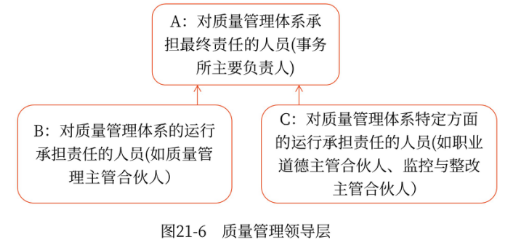

(二)質量管理領導層

質量管理領導層是一個“1+N”的領導體系,如圖21-6所示。

(三)人員管理(2023年教材修訂)

1.人員的含義(2023年教材修訂)

本章所稱的人員,包括會計師事務所的合伙人和員工。其中,合伙人是一種統稱,是指在提供專業服務方面有權代表會計師事務所的人員,包括非合伙制會計師事務所中處于同等職位的人員。

2.統一的人員管理制度

會計師事務所應當建立實施統一的人員管理制度,制定統一的人員聘用、定級、晉升、業績考核、薪酬、培訓等方面的政策與程序并確保有效執行。

3.以質量為導向的業績考核、晉升和薪酬政策

會計師事務所的人員業績考核、晉升和薪酬政策應當堅持以質量為導向,將質量因素作為人員考評、晉升和薪酬的重要因素。

4.合伙人管理(“4+2”)

會計師事務所有必要加強對合伙人晉升、培訓、考核、分配、轉入、退出的管理,體現以質量為導向的文化,確保合伙人能夠按照質量管理體系的要求,切實履行其在質量管理方面的責任,防范執業風險。

5.晉升合伙人的管理(一票否決)

會計師事務所應當綜合考慮擬晉升人員的執業理念、職業價值觀、職業道德、專業勝任能力和執業誠信記錄,建立以質量為導向的晉升機制。

6.合伙人考核和收益分配(質量、能力、業績、社會聲譽)

(1)應當綜合考慮合伙人的執業質量、管理能力、經營業績、社會聲譽等指標;

(2)不得以承接和執行業務的收入或利潤作為首要指標;

(3)不應直接或變相以分所、部門、合伙人所在團隊作為利潤中心進行收益分配。

7.關鍵管理人員的調度和配置(統一委派、監督和考核、統一調度和配置)

會計師事務所應當對分所(或分部)的負責人、質量管理負責人、財務負責人等關鍵管理人員實施統一委派、監督和考核,在全所范圍內實施統一的調度和配置。

● ● ● ● ●

本文知識點內容根據東奧名師劉圣妮老師《輕一高效基礎班》講義整理,劉圣妮老師主編的《輕松過關?一》與課程內容同步,以下為《輕一》試讀內容,點擊圖片試讀更多!

學其所用,用其所學,只要在平時認真攻克每一個知識點,才能在考試時輕松應對每一道試題。2023年注會考試時間是8月25日-27日,東奧預祝考生們順利過關!

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號