非無保留意見的概念_2023年注會審計重要考點

來源:東奧會計在線責編:李雪婷2023-06-29 13:32:48

報考科目數量

學習時長

3科

日均>3h

注會審計教材中有很多專業名詞是考生們難以理解的,這就需要大家多通讀幾遍教材,就能逐漸領會其含義。以下是2023年注會審計重要考點講解,感興趣的話快來學習吧!

【知識點】非無保留意見的概念

【所屬章節】

第十九章:審計報告

第五節:非無保留意見審計報告

非無保留意見的概念

(一)定義

非無保留意見,是指對財務報表發表的保留意見、否定意見或無法表示意見。

(二)導致情形

當存在下列情形之一時,注冊會計師應當在審計報告中發表非無保留意見:

(1)根據獲取的審計證據,得出財務報表整體存在重大錯報的結論。

(2)無法獲取充分、適當的審計證據,不能得出財務報表整體不存在重大錯報的結論。

(三)廣泛性的情形

對財務報表的影響具有廣泛性的情形,包括:

(1)不限于對財務報表的特定要素、賬戶或項目產生影響。

(2)雖然僅對財務報表的特定要素、賬戶或項目產生影響,但這些要素、賬戶或項目是或可能是財務報表的主要組成部分。

(3)當與披露相關時,產生的影響對財務報表使用者理解財務報表至關重要。

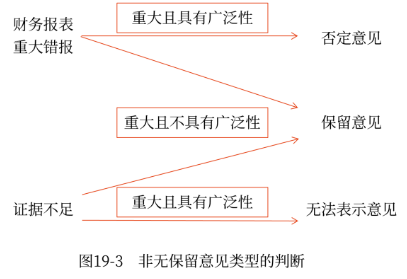

發表非無保留意見的情形

導致發表非無保留意見的事項的性質 | 這些事項對財務報表產生或可能產生影響的廣泛性 | |

重大但不具有廣泛性 | 重大且具有廣泛性 | |

財務報表存在重大錯報 | 保留意見 | 否定意見 |

無法獲取充分、適當的審計證據 | 保留意見 | 無法表示意見 |

● ● ● ● ●

本文知識點內容根據東奧名師劉圣妮老師《輕一高效基礎班》講義整理,劉圣妮老師主編的《輕松過關?一》與課程內容同步,以下為《輕一》試讀內容,點擊圖片試讀更多!

2023年注會考試時間是8月25日-27日,希望以上的2023年注會審計重要考點能夠幫助大家更好地學習審計,預祝大家順利通過2023年注冊會計師考試!

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號