針對財務報表層次重大錯報風險的總體應對措施_2023年注會審計考點

3科

日均>3h

注會審計教材不易理解,邏輯性很強,需要培養全局觀。為幫助大家學習《審計》的重點內容,東奧暖心整理了以下2023年注會審計重要考點,快來學習吧!

【知識點】針對財務報表層次重大錯報風險的總體應對措施

【所屬章節】

第八章:風險應對

第一節:針對財務報表層次重大錯報風險的總體應對措施

針對財務報表層次重大錯報風險的總體應對措施

一、總體應對措施

(一)總體應對措施的要求

注冊會計師應當針對評估的財務報表層次重大錯報風險,設計和實施總體應對措施。

(二)總體應對措施的內容

(1)向項目組強調保持職業懷疑的必要性。

(2)指派更有經驗或具有特殊技能的審計人員,或利用專家的工作。

(3)提供更多的督導。

(4)在選擇擬實施的進一步審計程序時融入更多的不可預見的因素。

(5)對擬實施審計程序的性質、時間安排或范圍作出總體修改。

(三)控制環境存在缺陷時的考慮

在對擬實施審計程序的性質、時間安排和范圍作出總體修改時應當考慮:

(1)在期末而非期中實施更多的審計程序。

(2)通過實施實質性程序獲取更廣泛的審計證據。

(3)增加擬納入審計范圍的經營地點的數量。

二、增加審計程序不可預見性的方法

(一)實施思路

(1)對某些以前未測試的低于設定的重要性水平或風險較小的賬戶余額和認定實施實質性程序;

(2)調整實施審計程序的時間,使其超出被審計單位的預期;

(3)采取不同的審計抽樣方法,使當年抽取的測試樣本與以前有所不同;

(4)選取不同的地點實施審計程序,或預先不告知被審計單位所選定的測試地點。

(二)實施要點

(1)與被審計單位的管理層事先溝通,要求實施具有不可預見性的審計程序,但不能告知其具體內容。注冊會計師可以在簽訂審計業務約定書時明確提出這一要求。

(2)雖然對于不可預見性程度沒有量化的規定,但審計項目組可根據對舞弊風險的評估等確定具有不可預見性的審計程序。

(3)項目合伙人需要安排項目組成員有效地實施具有不可預見性的審計程序,但同時要避免使項目組成員處于困難境地。

(三)示例

事項 | 一些可能適用的具有不可預見性的審計程序 |

存貨 | (1)向以前審計過程中接觸不多的被審計單位員工詢問,例如采購、銷售、生產人員等 (2)在不事先通知被審計單位的情況下,選擇一些以前未曾到過的盤點地點進行存貨監盤 |

銷售和應收賬款 | (1)向以前審計過程中接觸不多或未曾接觸過的被審計單位員工詢問,例如負責處理大客戶賬戶的銷售部人員 (2)改變實施實質性分析程序的對象,例如對收入按細類進行分析 (3)針對銷售和銷售退回延長截止測試期間 (4)實施以前未曾考慮過的審計程序 |

采購和應付賬款 | (1)如果以前未曾對應付賬款余額普遍進行函證,可考慮直接向供應商函證確認余額。如果經常采用函證方式,可考慮改變函證的范圍或者時間 (2)對以前由于低于設定的重要性水平而未曾測試過的采購項目,進行細節測試 (3)使用計算機輔助審計技術審閱采購和付款賬戶,以發現一些特殊項目,例如是否有不同的供應商使用相同的銀行賬戶 |

現金和銀行存款 | (1)多選幾個月的銀行存款余額調節表進行測試 (2)對有大量銀行賬戶的,考慮改變抽樣方法 |

固定資產 | 對以前由于低于設定的重要性水平而未曾測試過的固定資產進行測試,例如考慮實地盤查一些價值較低的固定資產,如汽車和其他設備等 |

集團審計項目 | 修改組成部分審計工作的范圍或者區域(如增加某些不重要的組成部分的審計工作量,或實地去組成部分開展審計工作) |

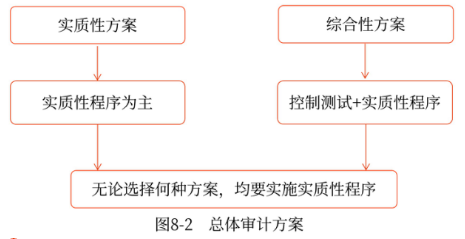

三、總體審計方案

財務報表層次重大錯報風險增加注冊會計師對認定層次重大錯報風險的評估難度。注冊會計師評估的財務報表層次重大錯報風險以及采取的總體應對措施,對擬實施進一步審計程序的總體審計方案具有重大影響。

如圖8-2所示,總體審計方案包括實質性方案和綜合性方案。

看圖說話:

(1)實質性方案是指注冊會計師實施的進一步審計程序以實質性程序為主。

(2)綜合性方案是指注冊會計師在實施進一步審計程序時,將控制測試與實質性程序結合使用。

(3)無論選擇何種方案,注冊會計師都應當對所有重大類別的交易、賬戶余額和披露設計和實施實質性程序。

(4)當評估的財務報表層次重大錯報風險屬于高風險水平(并相應采取更強調審計程序不可預見性以及重視調整審計程序的性質、時間安排和范圍等總體應對措施)時,擬實施進一步審計程序的總體方案往往更傾向于實質性方案。

● ● ● ● ●

本文知識點內容根據東奧名師劉圣妮老師《輕一高效基礎班》講義整理,劉圣妮老師主編的《輕松過關?一》與課程內容同步,以下為《輕一》試讀內容,點擊圖片試讀更多!

2023年注會考試時間是8月25日-27日,基礎階段備考正式開始,希望考生們認真備考,堅持學習,爭取順利通過注冊會計師考試,實現注會夢!

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號