審計的概念_2023年注會審計重要考點

來源:東奧會計在線責編:李雪婷2023-03-27 15:10:10

報考科目數量

學習時長

3科

日均>3h

2023年注會新一季備考開始啦,東奧基礎階段好課已開班!為了幫助大家更好地學習注會《審計》科目,我們根據東奧名師講義整理了2023年注會審計重要考點,快來學習吧!

【知識點】審計的概念

【所屬章節】

第一章:審計概述

第一節:審計的概念與保證程度

審計的概念

(一)財務報表審計

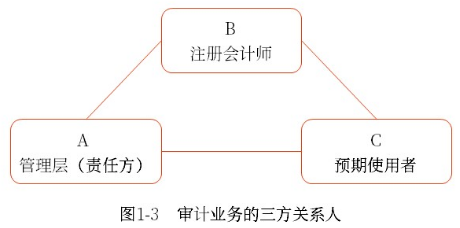

財務報表審計是指注冊會計師對財務報表是否不存在重大錯報提供合理保證,以積極方式提出意見,增強除管理層之外的預期使用者對財務報表信賴的程度。

(二)理解要點

要點 | 具體內容 | 特別提示 |

審計用戶 (為了誰?) | 財務報表預期使用者 | 可以有效滿足財務報表預期使用者的需求 |

審計目的 (解決什么?) | 改善財務報表的質量,增強除管理層之外的預期使用者對財務報表的信賴程度 | 不涉及為如何利用信息提供建議 |

保證程度 | 合理保證 | 由于審計存在固有限制,注冊會計師得出審計結論和形成審計意見依據的大多數審計證據是說服性而非結論性的,因此,審計只能提供合理保證,而不能提供絕對保證 |

審計基礎 (憑什么?) | 注冊會計師的獨立性和專業性 | 注冊會計師審計業務時,不僅應當具備專業勝任能力,還應當獨立于被審計單位和預期使用者 |

最終產品 (簽字+蓋章) | 審計報告 | 財務報表和附注不是審計的最終產品 |

● ● ● ● ●

本文知識點內容根據劉圣妮老師《輕一高效基礎班》整理,劉圣妮老師主編的《輕松過關?一》與課程內容同步,以下為《輕一》試讀內容,點擊圖片試讀更多!

2023年注會考試備考已經開始,以上為注會審計第一章審計的概念相關內容,希望可以幫助到同學們。注會考試難度大,內容多,堅持學習到最后,才能獲得成功!一起加油吧!

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號