2022年注會審計重要知識點:生產與存貨循環的實質性程序(一)

3科

日均>3h

雖然注會審計考試要求全面掌握知識點,但是重點知識,尤其是簡答題的考點每年還是比較穩定的。以下是小編整理的2022年注會審計重要知識點,大家一起來學習吧。

熱點推薦:學習計劃 | 思維導圖 | 21年試題 | 2022基礎班課程 | 輕松過關?熱賣

熱點推薦:學習計劃 | 思維導圖 | 21年試題 | 2022基礎班課程 | 輕松過關?熱賣

【內容導航】

生產與存貨循環的實質性程序(一)

【所屬章節】

第十一章 生產與存貨循環的審計——第五節 生產與存貨循環的實質性程序

【知識點】生產與存貨循環的實質性程序

生產與存貨循環的實質性程序(一)

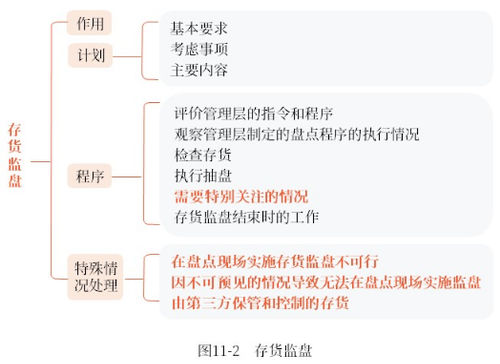

一、存貨監盤

本知識點內容結構,如圖11-2所示。

二、存貨監盤的作用

(一)總體要求

如果存貨對財務報表是重要的,注冊會計師應當實施下列審計程序,對存貨的存在和狀況獲取充分、適當的審計證據:

(1)在存貨盤點現場實施監盤(除非不可行);

(2)對期末存貨記錄實施審計程序,以確定其是否準確反映實際的存貨盤點結果。

(二)存貨監盤的一般程序

在存貨盤點現場實施監盤時,注冊會計師應當實施下列審計程序:

(1)評價管理層用以記錄和控制存貨盤點結果的指令和程序;

(2)觀察管理層制定的盤點程序的執行情況;

(3)檢查存貨;

(4)執行抽盤。

(三)存貨監盤的相關內容

項目 | 要點 |

運用 | (1)存貨監盤的相關程序可以用作控制測試或者實質性程序 (2)注冊會計師可以根據風險評估結果、審計方案和實施的特定程序作出判斷。例如,如果只有少數項目構成了存貨的主要部分,注冊會計師可能選擇將存貨監盤用作實質性程序 |

責任 | (1)注冊會計的責任是實施存貨監盤 (2)管理層的責任是定期盤點存貨、合理確定存貨的數量和狀況 (3)注冊會計師對存貨監盤不能替代管理層的責任 |

目的 | 獲取有關存貨數量和狀況的審計證據 |

認定 | (1)存貨監盤針對的主要是存貨的“存在”認定 (2)對存貨的“完整性”認定及“準確性、計價和分攤”認定,也能提供部分審計證據 (3)還可能在存貨監盤中獲取有關存貨所有權的部分審計證據 |

三、存貨監盤程序

存貨監盤程序包括一般程序(1/4至4/4)+特別關注的情況+存貨監盤結束時的工作。

(一)評價管理層用以記錄和控制存貨盤點結果的指令和程序(1/4)

1.注冊會計師需要考慮指令和程序是否包括下列方面

(1)適當控制活動的運用。例如。收集已使用的存貨盤點記錄,清點未使用的存貨盤點表單,實施盤點和復盤程序;

(2)準確認定在產品的完工程度。例如流動緩慢(呆滯)、過時或毀損的存貨項目,以及第三方擁有的存貨(如寄存貨物);

(3)在適用的情況下用于估計存貨數量的方法,如可能需要估計煤堆的重量;

(4)對存貨在不同存放地點之間的移動以及截止日前后期間出入庫的控制。

2.無法停止存貨移動

(1)停止生產并關閉存貨存放地點

一般而言,被審計單位在盤點過程中停止生產并關閉存貨存放地點以確保停止存貨的移動,有利于保證盤點的準確性。

(2)無法停止生產或收發貨物

特定情況下,被審計單位可能由于實際原因無法停止生產或收發貨物。這種情況下,注冊會計師可以根據被審計單位的具體情況考慮其無法停止存貨移動的原因及其合理性。

(3)獨立的過渡區域

注冊會計師可以通過詢問管理層以及閱讀被審計單位的盤點計劃等方式,了解被審計單位對存貨移動所采取的控制程序和對存貨收發截止影響的考慮。

例如,可以考慮在倉庫內劃分出獨立過渡區域,將預計在盤點期間領用的存貨移至過渡區域、對盤點期間辦理入庫手續的存貨暫時存放在過渡區域,以此確保相關存貨只被盤點一次。

(二)觀察管理層制定的盤點程序的執行情況(2/4)

(1)有助于注冊會計師獲取有關管理層指令和程序是否得到適當設計和執行的審計證據;

(2)盡管盤點存貨時最好能保持存貨不發生移動,但在某些情況下存貨的移動是難以避免的;

(3)如果在盤點過程中被審計單位的生產經營仍將持續進行,注冊會計師應通過實施必要的檢查程序,確定被審計單位是否已經對此設置了相應的控制程序,確保在適當的期間內對存貨作出了準確記錄;

(4)獲取有關截止性信息(如存貨移動的具體情況)的復印件,有助于日后對存貨移動的會計處理實施審計程序。

(三)檢查存貨(3/4)

(1)在存貨監盤過程中檢查存貨,雖然不一定能確定存貨的所有權,但有助于確定存貨的存在,以及識別過時、毀損或陳舊的存貨;

(2)注冊會計師應當把所有過時、毀損或陳舊存貨的詳細情況記錄下來,這既便于進一步追查這些存貨的處置情況,也能為測試被審計單位存貨跌價準備計提的準確性提供證據。

(四)執行抽盤(4/4)

重點確認管理層的存貨盤點記錄是否多計或少計。

(一)雙向抽盤

在對存貨盤點結果進行測試時,注冊會計師可以從存貨盤點記錄中選取項目追查至存貨實物,以及從存貨實物中選取項目追查至盤點記錄,以獲取有關盤點記錄準確性和完整性的審計證據。即:

(1)從存貨盤點記錄追查至存貨實物,確認存貨盤點記錄的準確性。

(2)從存貨實物追查至盤點記錄,確認存貨盤點記錄的完整性。

(二)避免事先了解抽盤范圍

注冊會計師應盡可能避免讓被審計單位事先了解將抽盤的存貨項目,以增強審計程序的不可預見性。

(三)獲取盤點記錄復印件

獲取管理層完成的存貨盤點記錄的復印件也有助于注冊會計師日后實施審計程序,以確定被審計單位的期末存貨記錄是否準確地反映了存貨的實際盤點結果。

(四)抽盤差異

項目 | 要點 |

發現差異 | (1)發現差異,很可能表明被審計單位的存貨盤點在準確性或完整性方面存在錯誤 (2)很可能意味著存貨盤點還存在其他差異 |

處理差異 | (1)應當查明抽盤差異的原因,并及時提請被審計單位更正 (2)應當考慮錯誤的潛在范圍和重大程度,在可能的情況下,擴大檢查范圍以減少錯誤的發生 (3)可要求被審計單位重新盤點。重新盤點的范圍可限于某一特殊領域的存貨或特定盤點小組 |

(五)需要特別關注的情況

1.存貨盤點范圍

(1)確定盤點范圍。

在被審計單位盤點存貨前,注冊會計師應當觀察盤點現場,確定應納入盤點范圍的存貨是否已經適當整理和排列,并附有盤點標識,防止遺漏或重復盤點。對未納入盤點范圍的存貨,注冊會計師應當查明未納入的原因。

(2)對所有權不屬于被審計單位的存貨的觀察和確定。

對所有權不屬于被審計單位的存貨,注冊會計師應當取得其規格、數量等有關資料,確定是否已單獨存放、標明,且未被納入盤點范圍。

在存貨監盤過程中,注冊會計師應當根據取得的所有權不屬于被審計單位的存貨的有關資料,觀察這些存貨的實際存放情況,確保其未被納入盤點范圍。即使在被審計單位聲明不存在受托代存存貨的情形下,注冊會計師在存貨監盤時也應當關注是否存在某些存貨不屬于被審計單位的跡象,以避免盤點范圍不當。

2.特殊類型存貨監盤(教材表11-5)

存貨類型 | 盤點方法與潛在問題 | 可供實施的審計程序 |

木材、鋼筋盤條、管子 | 通常無標簽,但在盤點時會做上標記或用粉筆標識 難以確定存貨的數量或等級 | 檢查標記或標識 利用專家或被審計單位內部有經驗人員的工作 |

堆積型存貨(如糖、煤、鋼廢料) | 通常既無標簽也不做標記 在估計存貨數量時存在困難 | 運用工程估測、幾何計算、高空勘測,并依賴詳細的存貨記錄 |

使用磅秤測量的存貨 | 在估計存貨數量時存在困難 | 在監盤前和監盤過程中均應檢驗磅秤的精準度,并留意磅秤的位置移動與重新調校程序 將檢查和重新稱量程序相結合 檢查稱量尺度的換算問題 |

散裝物品(如貯窖存貨,使用桶、箱、罐、槽等容器儲存的液體、氣體、谷類糧食、流體存貨等) | 在盤點時通常難以識別和確定 在估計存貨數量時存在困難 在確定存貨質量時存在困難 | 使用容器進行監盤或通過預先編號的清單列表加以確定 使用浸蘸、測量棒、工程報告以及依賴永續存貨記錄 選擇樣品進行化驗與分析,或利用專家的工作 |

貴金屬、石器、藝術品與收藏品 | 在存貨辨認與質量確定方面存在困難 | 選擇樣品進行化驗與分析,或利用專家的工作 |

生產紙漿用木材、牲畜 | 在存貨辨認與數量確定方面存在困難 可能無法對此類存貨的移動實施控制 | 通過高空攝影以確定其存在,對不同時點的數量進行比較,并依賴永續存貨記錄 |

(六)存貨監盤結束時的工作

1.存貨盤點結束前,注冊會計師應當

(1)再次觀察盤點現場,以確定所有應納入盤點范圍的存貨是否均已盤點。

(2)取得并檢查已填用、作廢及未使用盤點表單的號碼記錄,確定其是否連續編號,查明已發放的表單是否均已收回,并與存貨盤點的匯總記錄進行核對。

注冊會計師應當根據自己在存貨監盤過程中獲取的信息對被審計單位最終的存貨盤點結果匯總記錄進行復核,并評估其是否正確地反映了實際盤點結果。

2.存貨盤點日不是資產負債表日

如果存貨盤點日不是資產負債表日,注冊會計師應當實施適當的審計程序,確定盤點日與資產負債表日之間存貨的變動是否已得到恰當的記錄。

在實務中,注冊會計師可以結合盤點日至財務報表日之間間隔期的長短、相關內部控制的有效性等因素進行風險評估,設計和執行適當的審計程序。在實質性程序方面,注冊會計師可以實施的程序示例包括:

(1)比較盤點日和財務報表日之間的存貨信息以識別異常項目,并對其執行適當的審計程序(例如實地查看等);

(2)對存貨周轉率或存貨銷售周轉天數等實施實質性分析程序;

(3)對盤點日至財務報表日之間的存貨采購和存貨銷售分別實施雙向檢查(例如,對存貨采購從入庫單查至其相應的永續盤存記錄及從永續盤存記錄查至其相應的入庫單等支持性文件,對存貨銷售從貨運單據查至其相應的永續盤存記錄及從永續盤存記錄查至其相應的貨運單據等支持性文件);

(4)測試存貨銷售和采購在盤點日和財務報表日的截止是否正確。

注:本文知識點整理自東奧劉圣妮老師-22年基礎精講班課程講義

名師課程搭配《輕一》,助力備考更高效!精彩《輕一》快來試讀,點擊試讀更多內容>>>

滑動圖片試讀輕一內容

● ● ● ● ●

2022年注會考試基礎階段備考資料推薦

| 全年學習計劃 | 2022年注會全年學習計劃!基礎階段備考正在進行中 |

| 教材變化解讀 | 劉圣妮老師:2022年注會審計教材變化解讀及備考建議 |

| 名師課程免費聽 | 2022年注會新課開講!32位名師課程免費聽,趕快收藏! |

| 輕松過關?試讀 | 2022年注會《輕松過關?》系列圖書試讀來襲! |

學習注會審計沒有捷徑,考生們務必重視基礎知識,踏踏實實,一步一個腳印地去學習。東奧小編預祝大家順利通過2022年注會考試。

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號