2022年注會審計重要知識點:針對認定層次重大錯報風險的進一步審計程序

3科

日均>3h

學習注會《審計》科目,最重要的一點就是不要怕“重復”,考生需要先培養審計思維,然后反復背誦,將知識點爛熟于心。以下是2022年注會審計重要知識點,快來學習吧!

熱點推薦:學習計劃 | 思維導圖 | 21年試題 | 2022基礎班課程 | 輕松過關?熱賣

熱點推薦:學習計劃 | 思維導圖 | 21年試題 | 2022基礎班課程 | 輕松過關?熱賣

【內容導航】

針對認定層次重大錯報風險的進一步審計程序

【所屬章節】

第八章 風險應對—— 第二節 針對認定層次重大錯報風險的進一步審計程序

【知識點】針對認定層次重大錯報風險的進一步審計程序

針對認定層次重大錯報風險的進一步審計程序

一、進一步審計程序的概念和要求★

(一)概念

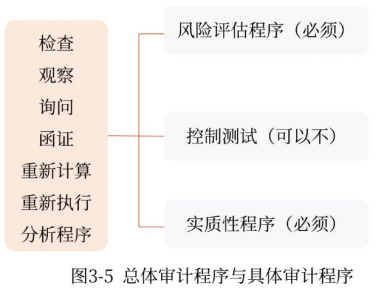

進一步審計程序是指針對評估的各類交易、賬戶余額和披露認定層次重大錯報風險實施的審計程序,包括控制測試和實質性程序。

(二)要求

注冊會計師應當針對評估的認定層次重大錯報風險設計和實施進一步審計程序,使進一步審計程序和風險評估結果之間具備明確的對應關系。

(三)考慮因素

(1)風險的重要性(比如,虛構收入的舞弊風險);

(2)重大錯報發生的可能性;

(3)涉及的各類交易、賬戶余額和披露的特征(比如,存貨跌價準備計提不足、固定資產減值準備計提不足等);

(4)被審計單位采用的特定控制的性質(比如,人工控制或自動化控制);

(5)注冊會計師是否擬獲取審計證據,以確定內部控制在防止或發現并糾正重大錯報方面的有效性(比如,管理層串通舞弊表明相關內部控制已經失效,無須實施控制測試)。

(四)特別考慮

無論選用實質性方案還是綜合性方案,都應當對所有重大類別的交易、賬戶余額和披露設計和實施實質性程序。

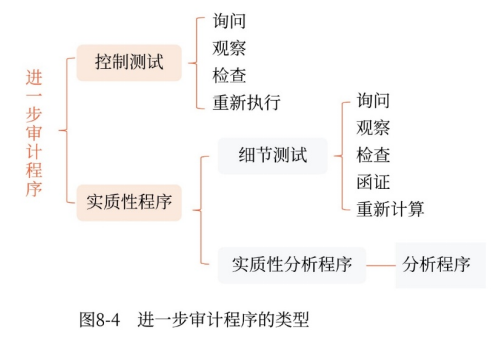

二、進一步審計程序的性質★★

進一步審計程序的性質、時間安排和范圍中,“性質”最重要,解決“吃什么藥、治什么病”,即實施什么審計程序。

(一)概念

進一步審計程序的性質是指進一步審計程序的目的和類型。

(二)目的

(1)通過實施控制測試以確定內部控制運行的有效性。

(2)通過實施實質性程序以發現認定層次的重大錯報。

(三)類型

(1)詢問、觀察、檢查可用于控制測試和細節測試。

(2)重新執行僅適用于控制測試。

(3)重新計算僅適用于細節測試。

(四)考慮因素

(1)首先需要考慮的是認定層次重大錯報風險的評估結果。

(2)其次應當考慮評估的認定層次重大錯報風險產生的原因,包括考慮各類交易、賬戶余額和披露的具體特征以及內部控制。

(3)如果在實施進一步審計程序時擬利用被審計單位信息系統生成的信息,注冊會計師應當就信息的準確性和完整性獲取審計證據。

三、進一步審計程序的時間★★

項目 | 具體內容 |

概念 | 是指注冊會計師何時實施進一步審計程序,或審計證據適用的期間或時點 |

考慮因素 | (1)控制環境 (2)何時能得到相關信息 (3)錯報風險的性質 (4)審計證據適用的期間或時點 (5)編制財務報表的時間 |

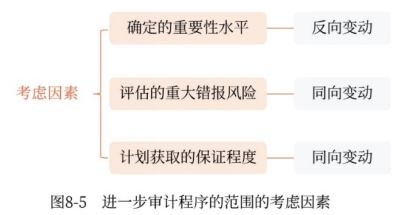

四、進一步審計程序的范圍★★

(一)概念

進一步審計程序的范圍是指實施進一步審計程序(含控制測試和實質性程序)所涉及的數量多少,包括抽取的樣本量、對某項控制活動的觀察次數等。

(二)考慮因素

要點:

隨著風險增加,注冊會計師應當考慮擴大審計程序的范圍。但是,只有當審計程序本身與特定風險相關時,擴大審計程序的范圍才是有效的。

注:本文知識點整理自東奧劉圣妮老師-22年基礎精講班課程講義

名師課程搭配《輕一》,助力備考更高效!精彩《輕一》快來試讀,點擊試讀更多內容>>>

滑動圖片試讀輕一內容

● ● ● ● ●

2022年注會考試基礎階段備考資料推薦

| 全年學習計劃 | 2022年注會全年學習計劃!基礎階段備考正在進行中 |

| 教材變化解讀 | 劉圣妮老師:2022年注會審計教材變化解讀及備考建議 |

| 名師課程免費聽 | 2022年注會新課開講!32位名師課程免費聽,趕快收藏! |

| 輕松過關?試讀 | 2022年注會《輕松過關?》系列圖書試讀來襲! |

注會審計科目對于零基礎考生來說難度很高,但是既然大家選擇了報考這個科目,就一定要努力找到適合自己的學習方法,堅持學習,相信大家一定會順利攻克注會審計科目。

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號