應對舞弊導致的重大錯報風險-2021年注會《審計》重要知識點

3科

日均>3h

考生在學習注會審計的時候,最好先從感知整體內容開始,即通讀知識內容了解知識框架。小編為大家整理了2021年注會《審計》重要知識點,幫助大家學好注會審計,速來學習!2021年注會《審計》重要知識點匯總>>>

【內容導航】

應對舞弊導致的重大錯報風險

【所屬章節】

第十三章 對舞弊和法律法規的考慮——第一節 財務報表審計中與舞弊相關的責任

【知識點】應對舞弊導致的重大錯報風險

應對舞弊導致的重大錯報風險

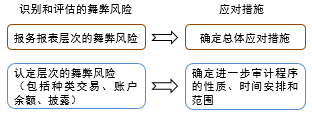

針對評估的舞弊導致的重大錯報風險,注冊會計師應當從兩個層面予以應對,如圖所示。

圖:應對舞弊風險的思路

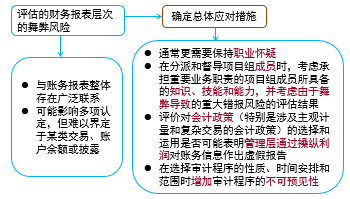

(一)總體應對措施

針對評估的舞弊導致的財務報表層次重大錯報風險,注冊會計師的總體應對措施如圖所示。

圖:總體應對措施

(二)應對舞弊導致的認定層次重大錯報風險

針對評估的由于舞弊導致的認定層次重大錯報風險,注冊會計師的審計思路及具體應對措施,歸納如下表。

項目 | 具體內容 | |

審計思路 | (1)改變擬實施審計程序的性質。獲取更為可靠、相關的審計證據,或獲取額外的佐證信息 (2)調整實施實質性程序的時間安排。包括在期末或接近期末實施實質性程序,或針對本期較早期間發生的交易或整個報告期內的交易實施實質性程序 (3)實施的審計程序的范圍反映對由于舞弊導致的重大錯報風險的評估結果,包括擴大樣本規模、采用更詳細的數據實施分析程序等 | |

具體應 對措施 | 收入 確認 | (1)針對收入項目,使用分解的數據實施實質性分析程序 (2)向被審計單位的客戶函證相關的特定合同條款、條件以及是否存在背后協議 (3)向被審計單位的銷售人員或內部法律顧問詢問臨近期末的銷售或發貨情況,以及他們所了解的與這些交易相關的異常條款或條件 (4)期末在被審計單位的一處或多處發貨現場實地觀察發貨情況或準備發出的貨物情況(或待處理的退貨),并實施其他適當的銷售及存貨截止測試 (5)對于通過電子方式自動生成、處理、記錄的銷售交易實施控制測試 |

具體應 對措施 | 存貨 數量 | (1)檢查被審計單位的存貨記錄 (2)在不預先通知的情況下對特定存放地點的存貨實施監盤,或在同一天對所有存放地點實施存貨監盤 (3)要求被審計單位在報告期末或臨近期末的時點實施存貨盤點 (4)在觀察存貨盤點的過程中實施額外的程序 (5)按照存貨的等級或類別、存放地點或其他分類標準,將本期存貨數量與前期進行比較,或將盤點數量與永續盤存記錄進行比較 (6)利用計算機輔助審計技術進一步測試存貨實物盤點目錄的編制 |

具體應 對措施 | 管理層 估計 | (1)聘用專家作出獨立估計,并與管理層的估計進行比較 (2)將詢問范圍延伸至管理層和會計部門以外的人員,以印證管理層完成與作出會計估計相關的計劃的能力和意圖 |

● ● ●

以上就是小編總結的2021年注會《審計》重要知識點——應對舞弊導致的重大錯報風險。尋找科學的備考技巧是通關注會審計的關鍵所在,歡迎大家試聽東奧注會名師劉圣妮老師的輔導課,名師引路,順利通關!

《審計》主講名師:劉圣妮 授課特點:富有激情,寓教于樂。幽默的語言讓課堂生動有趣,鮮活的案例讓理論形象具體,考點梳理精細。 |

注:以上注冊會計師考試知識點選自劉圣妮老師《注冊會計師審計》授課講義

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號