審計抽樣在細節測試中的運用_2021年注會《審計》高頻考點

3科

日均>3h

2021年注冊會計師預習階段,高效的備考方法會讓你事半功倍。東奧小編已為大家準備好《審計》科目的高頻考點,考生可以通過考點精講+自測習題的形式,準確掌握考試重難點,大幅提高學習效率,想順利通關的考生們,要堅持學習哦!

可以上下滾動的圖片

—— 摘自劉圣妮老師講義

1.在運用審計抽樣實施細節測試時,下列情形中,對總體進行分層可以提高抽樣效率的是( )。(2019年)

A.總體規模較大

B.預計總體錯報較高

C.總體變異性較大

D.誤拒風險較高

2.下列有關細節測試的樣本規模的說法中,錯誤的是( )。(2018年網絡回憶版)

A.總體的變異性與樣本規模同向變動

B.可容忍錯報與樣本規模反向變動

C.總體規模對樣本規模的影響很小

D.可接受的誤受風險與樣本規模同向變動

3.下列有關注冊會計師在實施審計抽樣時評價樣本結果的說法中,正確的有( )。(2016年)

A.在分析樣本誤差時,注冊會計師應當對所有誤差進行定性評估

B.注冊會計師應當實施追加的審計程序,以高度確信異常誤差不影響總體的其余部分

C.控制測試的抽樣風險無法計量,但注冊會計師在評價樣本結果時仍應考慮抽樣風險

D.在細節測試中,如果根據樣本結果推斷的總體錯報小于可容忍錯報,則總體可以接受

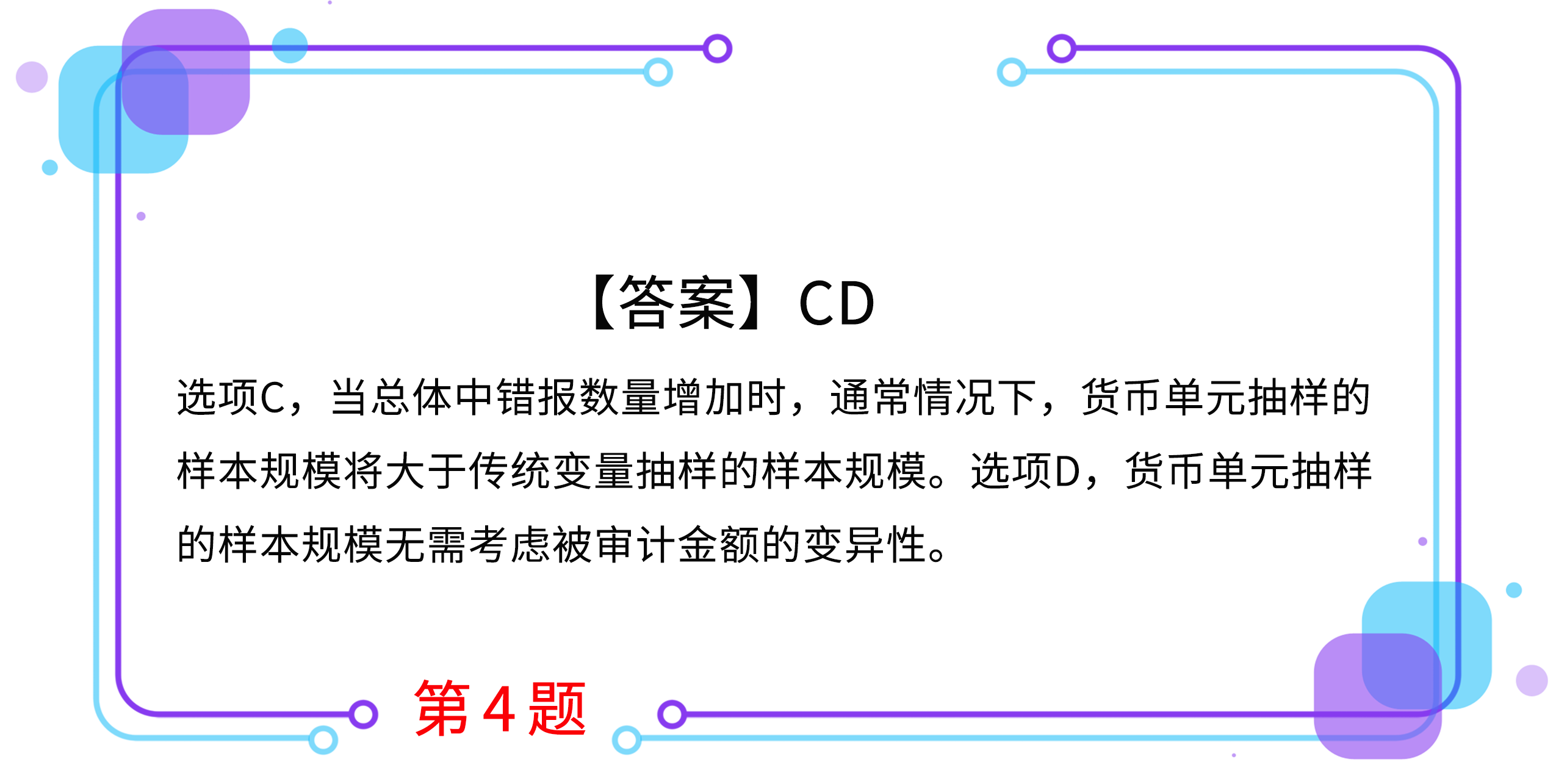

4.下列有關貨幣單元抽樣的說法中,錯誤的有( )。

A.在貨幣單元抽樣法下每個抽樣單元被選中的機會相同

B.貨幣單元抽樣有助于注冊會計師將審計重點放在較大的余額或交易上

C.當總體錯報數量增加時,樣本規模可能小于傳統變量抽樣的規模

D.被審計項目金額的變異性越高,則貨幣單元抽樣中確定的樣本規模越大

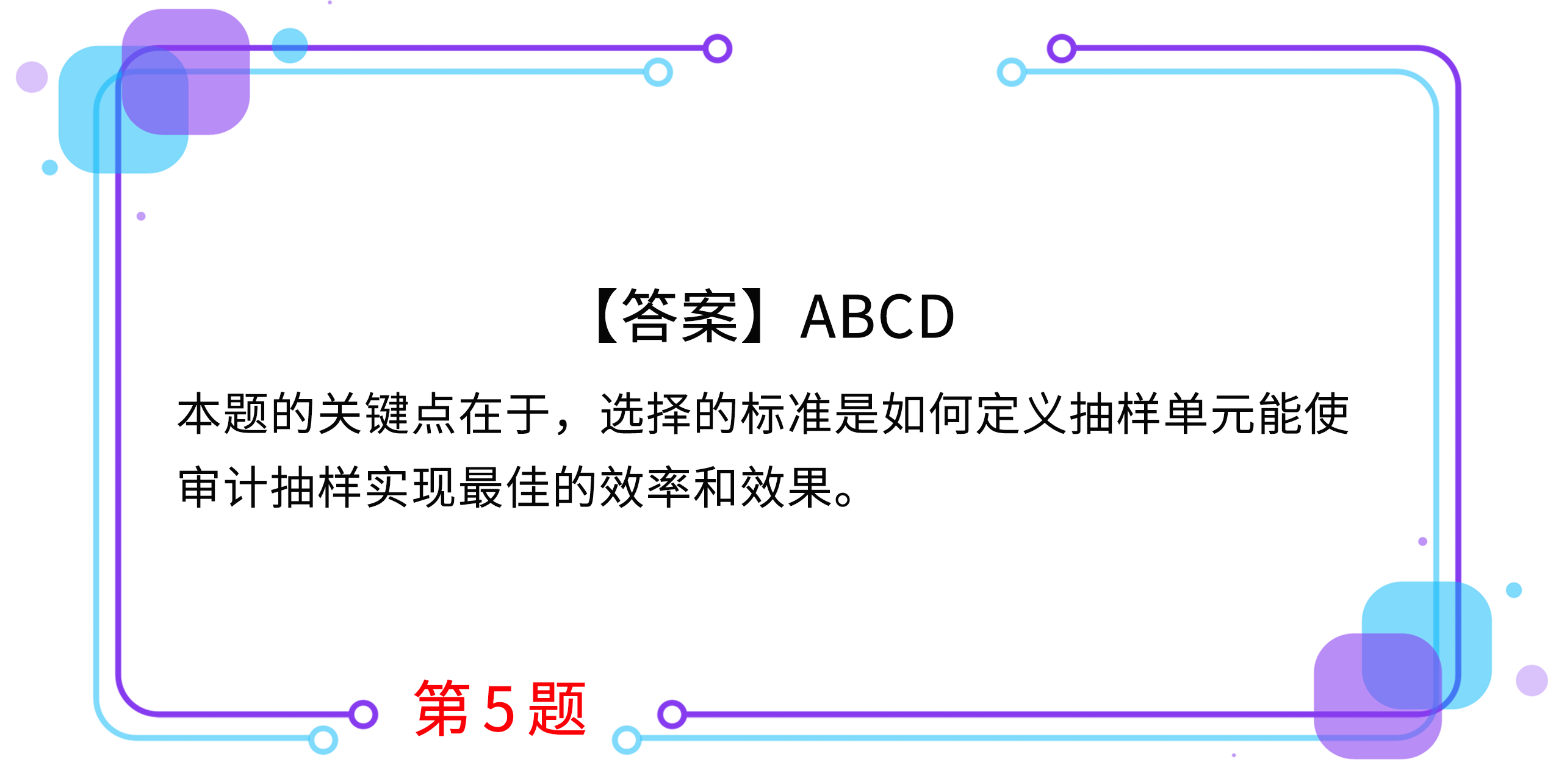

5.注冊會計師運用審計抽樣實施細節測試時,下列各項中,可以作為抽樣單元的有( )。(2019年)

A.一個賬戶余額

B.交易中的一個記錄

C.每個貨幣單元

D.一筆交易

按住圖片左右滑動

2021年注冊會計師考試現已進入預習階段,想讓學習更高效,自測習題不能少!為了幫助大家順利通關,東奧PC端題庫重磅來襲,考生們可以通過題庫夯實基礎、不斷提升,海量習題,隨心練!

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號