風險識別和評估概述_2020年注會《審計》重要知識點

3科

日均>3h

志在峰巔的攀登者,不會陶醉在沿途的某個腳印之中。注冊會計師備考的基礎階段已經開始了,小編已經更新了《審計》科目中考生需要掌握的重要知識點,快來和小編一起學習一下吧!

【內容導航】風險識別和評估概述

【所屬章節】

第七章 風險評估——第一節 風險識別和評估概述

【知識點】風險識別和評估概述

風險識別和評估概述

一、風險識別和評估的概念

(一)風險識別和評估的含義

風險識別和評估,是指注冊會計師通過實施風險評估程序,識別和評估財務報表層次和認定層次的重大錯報風險。其中,

風險識別是指找出財務報表層次和認定層次的重大錯報風險(哪些領域,包括財務報表項目、什么認定等);

風險評估是指對重大錯報發生的可能性和后果嚴重程度進行評估(包括兩個緯度:可能性、重大性)。

(二)風險識別和評估的框架(ABCDE)

風險識別和評估的框架

了解被審計單位及其環境

內部控制目標與要素

應對評估的重大錯報風險

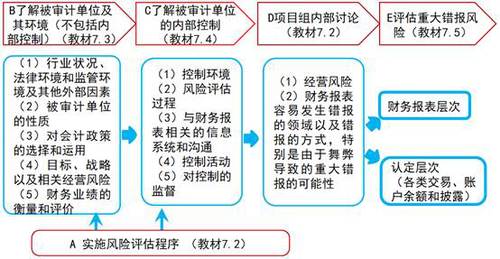

注冊會計師通過實施風險評估程序(A),了解被審計單位及其環境(不包括內部控制,B)和了解被審計單位的內部控制(C);同時,通過項目組內部討論(D),評估重大錯報風險(E)。其中:

(A)風險評估程序,在教材7.2中展開;

(B)了解被審計單位及其環境(不包括內部控制),在教材7.3中展開;

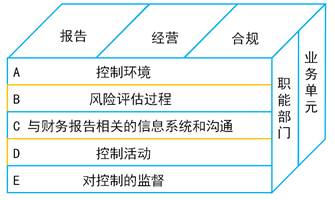

(C)了解被審計單位的內部控制,在教材7.4中展開;

(D)項目組內部討論,在教材7.2中展開;

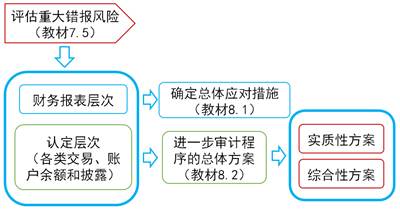

(E)評估重大錯報風險,在教材7.5中展開。

二、風險識別和評估的作用和要求

風險識別和評估的作用和要求,歸納如下表。

風險識別 和評估 | 具體內容(關鍵詞) |

作用 (6個方面) | (1)確定重要性水平,并隨著審計工作的進程評估對重要性水平的判斷是否仍然適當 (2)考慮會計政策的選擇和運用是否恰當,以及財務報表的列報是否適當 (3)識別與財務報表中金額或披露相關的需要特別考慮的領域,包括關聯方交易、管理層運用持續經營假設的合理性,或交易是否具有合理的商業目的等 (4)確定在實施分析程序時所使用的預期值 (5)設計和實施進一步審計程序,以將審計風險降至可接受的低水平 (6)評價所獲取審計證據的充分性和適當性 |

風險識別 和評估 | 具體內容 |

要求 (4個方面) | (1)貫穿于整個審計過程的始終 了解被審計單位及其環境是一個連續和動態地收集、更新與分析信息的過程,貫穿于整個審計過程的始終 (2)恰當運用職業判斷 注冊會計師應當運用職業判斷確定需要了解被審計單位及其環境的程度 (3)評價了解的程度是否恰當 評價注冊會計師了解被審計單位及其環境的程度是否恰當,關鍵是看注冊會計師對被審計單位及其環境的了解是否足以識別和評估財務報表的重大錯報風險 (4)注冊會計師與管理層了解的程度不同 注冊會計師對被審計單位及其環境了解的程度,要低于管理層為經營管理企業而對被審計單位及其環境需要了解的程度 |

查看更多知識點:2020年注冊會計師《審計》重要知識點匯總,通關必看!

查看更多知識點:2020年注冊會計師《審計》重要知識點匯總,通關必看!

每一發奮努力的背后,必有加倍的賞賜。如果在學習《審計》的過程中遇到了無法攻克的難點,不妨試試和東奧名師劉圣妮老師一起學習。點擊下方鏈接即可查看2020年的免費試聽課程和注冊會計師課程體系,感興趣的小伙伴快來看看吧!

《審計》主講名師:劉圣妮 主講班次:C名師高效班、D暢聽無憂班、逆襲提分班 名師介紹:管理學博士、副教授。1996年開始從事注冊會計師考試輔導及注冊會計師后續教育教學工作,精通理論知識,熟悉實務運用。深諳《審計》歷年考試命題規律,是公認的杰出審計輔導專家。編著的注冊會計師《審計》“輕松過關”系列圖書,具有針對性和實用性,享譽業內。 授課特點:富有激情,寓教于樂。幽默的語言讓課堂生動有趣,鮮活的案例讓理論形象具體,考點梳理精細,考題點押準確 。“聽劉老師的課,審計輕松過”。 |

注:以上注會考試知識點選自劉圣妮老師《注冊會計師審計》授課講義

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號