2022年注會稅法重要知識點:關稅完稅價格與應納稅額的計算

3科

日均>3h

注會稅法涉及到的稅種繁多,幾個大稅種需要考生們著重學習和掌握。為了幫助大家輕松學稅法,東奧小編整理了2022年注會稅法重要知識點,感興趣的考生就來學習吧!

熱點推薦:學習計劃 | 思維導圖 | 21年試題 | 2022基礎班課程 | 輕松過關?熱賣

熱點推薦:學習計劃 | 思維導圖 | 21年試題 | 2022基礎班課程 | 輕松過關?熱賣

【內容導航】

關稅完稅價格與應納稅額的計算

【所屬章節】

第七章 關稅法和船舶噸稅法——第三節 關稅完稅價格與應納稅額的計算

【知識點】關稅完稅價格與應納稅額的計算

關稅完稅價格與應納稅額的計算

考點1:一般進口貨物的完稅價格(★★★)

關稅完稅價格是指貨物的關稅計稅價格。

根據《海關法》規定,進口貨物的完稅價格包括貨物的貨價、貨物運抵我國境內輸入地點起卸前的運輸及其相關費用、保險費。

《海關法》規定了進口貨物完稅價格的確定方法:

進口貨物完稅價格的確定方法 | 適用情況 |

成交價格估價方法 | 以進口貨物成交價格為基礎進行調整 |

海關估價方法 | 進口貨物成交價格不符合規定條件或成交價格不能確定 |

(一)成交價格估價方法

正常情況下,進口貨物以成交價格為基礎進行調整,從而確定進口貨物的完稅價格。進口貨物的成交價格,是指賣方向我國境內銷售該貨物時買方為進口該貨物向賣方實付、應付的,并且按照《完稅價格辦法》有關規定調整后的價款總額,包括直接支付的價款和間接支付的價款。

1.進口貨物的成交價格應當符合的條件

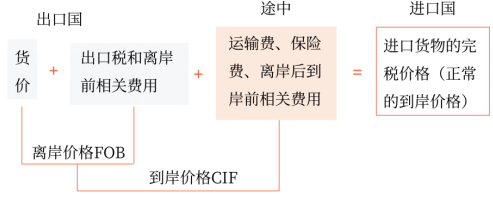

進口貨物完稅價格所包含的因素可用下圖表示:

2.應計入完稅價格的調整項目

進口貨物完稅價格中的貨價應該是完整的,包括應由買方負擔、支付的傭金、經紀費、包裝費用、與貨物視為一體的容器費用和其他費用等。但不包括買方向自己的采購代理人支付的購貨傭金,也不包括貨物進口后發生的安裝、運輸費用等。

注意:

不計入完稅價格的因素

(1)購貨傭金(向自己的采購代理人支付的勞務費用)。

(2)貨物進口后發生的建設、安裝、裝配、維修、技術援助費(保修費用除外)。

(3)運抵境內輸入地點起卸后的運輸及其相關費用、保險費。

(4)進口關稅、進口環節海關代征稅及其他國內稅。

(5)為在境內復制進口貨物而支付的費用。

(6)境內外技術培訓及境外考察費用。

(7)符合條件的為進口貨物而融資產生的利息費用。

3.進口貨物完稅價格中的運輸及相關費用、保險費的計算

進口貨物完稅價格中的運輸及相關費用、保險費的計算歸納為下表:

進口運載方式 | 運輸及其相關費用的確定 | 保險費的確定 | |

一般進口 | 實際支付了運保費 | 進口貨物的運輸及其相關費用,應當按照由買方實際支付或者應當支付的費用計算 | 進口貨物的保險費,應當按照實際支付的費用計算 |

運費無法確定;保險費無法確定或未實際發生 | 海關應當按照該貨物進口同期的正常運輸成本審查確定 | (貨價+運費)×3‰ | |

運輸工具作為進口貨物,利用自身動力進境的 | 海關在審查確定完稅價格時,不再另行計入運輸及其相關費用 | 參照一般進口規定 | |

郵運進口的貨物 | 應當以郵費作為運輸及其相關費用、保險費 | ||

(二)進口貨物海關估價方法

對于進口貨物的價格不符合成交價格條件或成交價格不能確定的,海關經了解有關情況,并且與納稅義務人進行價格磋商后,依次使用的方法包括:

(1)相同貨物成交價格估價方法;

提示:第一順序,同時或大約同時(申報之日前后45日)、多個價格的選擇(最低價格)。相同商業水平且進口數量基本一致。

(2)類似貨物成交價格估價方法;

提示:第二順序,相同商業水平且進口數量基本一致。

(3)倒扣價格估價方法;

(4)計算價格估價方法;

生產用材料和加工費+通常利潤和一般費用+I+F

提示:倒扣價格估價方法和計算價格估價方法的適用順序可以顛倒。

一是一,二是二,顛三倒四。

(5)合理方法。

考點2:特殊進口貨物的完稅價格(★★★)

具體情況 | 完稅價格的審定和估定 | |

運往境外修理的貨物,出境時已向海關報明,并在海關規定期限內復運進境 | 以境外修理費、料件費為基礎審查確定完稅價格 | |

運往境外加工的貨物,出境時已向海關報明,并在海關規定期限內復運進境 | 以境外加工費、料件費、復運進境的運輸及相關費用、保險費為基礎審查確定完稅價格 | |

經海關批準的暫時進境的貨物應當繳納稅款的 | 按一般進口貨物完稅價格確定的有關規定,審查確定完稅價格 | |

租賃方式 進口貨物 | 租金方式支付(租賃期間) | 海關審定的租金(利息應當予以計入) |

留購的租賃貨物 | 海關審定的留購價格 | |

納稅義務人申請一次性繳納稅款 | 可以選擇按照“進口貨物海關估價方法”確定完稅價格,或者按照海關審查確定的租金總額作為完稅價格 | |

境內留購的進口貨樣、展覽品和廣告陳列品 | 以海關審定的留購價格作為完稅價格 | |

予以補稅的減免稅貨物 | 海關審定的該貨物原進口時的價格扣除折舊部分 【注意】不是賬面折舊 | |

易貨貿易、寄售、捐贈、贈送等不存在成交價格的進口貨物 | 由海關與納稅人進行價格磋商后,按照“進口貨物海關估價方法”的規定,估定完稅價格 | |

進口軟件介質 | 進口載有專供數據處理設備用軟件的介質,具有規定情形之一的,應當以介質本身的價值或者成本為基礎審查確定完稅價格 | |

相關鏈接:

予以補稅的減免稅貨物的計稅依據要與稅率規則相結合進行復習。

特定地區、特定企業或者有特定用途的特定減免稅進口貨物,應當接受海關監管。特定減免稅進口貨物的監管年限為:①船舶、飛機:8年;②機動車輛:6年;③其他貨物:3年。監管年限自貨物進口放行之日起計算。

計算公式如下:

完稅價格=海關審定的該貨物原進口時的價格×[1-補稅時實際已進口的時間(月)÷(監管年限×12)]

考點3:出口貨物的完稅價格(★★)

出口貨物的完稅價格,由海關以該貨物向境外銷售的成交價格為基礎審查確定,并應當包括貨物運至中華人民共和國境內輸出地點裝載前的運輸及其相關費用、保險費。但其中包含的出口關稅稅額,應當扣除。

出口貨物關稅完稅價格的構成:

出口貨物完稅價格的構成 | 不計入完稅價格 |

FOB-出口關稅 | (1)出口關稅 (2)單獨列明的離岸后的運輸及其相關費用、保險費 |

出口貨物的成交價格不能確定時,海關經了解有關情況,并且與納稅義務人進行價格磋商后,依次以下列價格審查確定該貨物的完稅價格:

1.同時或大約同時向同一國家或地區出口的相同貨物的成交價格;

2.同時或大約同時向同一國家或地區出口的類似貨物的成交價格;

3.根據境內生產相同或類似貨物的成本、利潤和一般費用、境內發生的運輸及其相關費用、保險費計算所得的價格;

4.按照合理方法估定的價格。

考點4:應納稅額的計算(★★★)

關稅應納稅額計算有如下公式:

(一)從價計稅應納稅額

關稅稅額=應稅進(出)口貨物數量×單位完稅價格×稅率

(二)從量計稅應納稅額

關稅稅額=應稅進(出)口貨物數量×單位貨物稅額

(三)復合計稅應納稅額

關稅稅額=應稅進(出)口貨物數量×單位貨物稅額+應稅進(出)口貨物數量×單位完稅價格×稅率

(四)滑準稅應納稅額

關稅稅額=應稅進(出)口貨物數量×單位完稅價格×滑準稅稅率

注:本文知識點整理自東奧劉穎老師-2022年注會稅法基礎精講班課程講義

《輕一》精彩內容快來試讀,點擊試讀更多內容>>>

滑動圖片試讀輕一內容

● ● ● ● ●

2022年注會考試基礎階段備考資料推薦

| 全年學習計劃 | 2022年注會全年學習計劃!基礎階段備考正在進行中 |

| 教材變化解讀 | 劉穎老師:2022年注會稅法教材變化解讀及備考建議 |

| 名師課程免費聽 | 2022年注會新課開講!32位名師課程免費聽,趕快收藏! |

| 輕松過關?試讀 | 2022年注會《輕松過關?》系列圖書試讀來襲! |

考生們在進行注會稅法科目備考的時候,搭配網課學習是個不錯的選擇,1.5倍速播放更能提高備考效率。2022年注會考試時間是8月26-28日,大家加油吧!

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號