適用間接抵免的外國企業持股比例的計算——比例和層數要求

3科

日均>3h

注會稅法小稅種繁多,同學們在學習的時候要學會有技巧、有規劃的記憶和理解。小編整理了2021年注會《稅法》重要知識點以供大家參考學習,快來看看吧!2021年注會《稅法》重要知識點匯總>>>

【內容導航】

適用間接抵免的外國企業持股比例的計算——比例和層數要求

【所屬章節】

第十二章 國際稅收稅務管理實務——第三節 境外所得稅收管理

【知識點】適用間接抵免的外國企業持股比例的計算——比例和層數要求

適用間接抵免的外國企業持股比例的計算——比例和層數要求

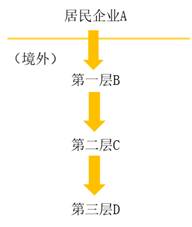

除另有規定外,由居民企業直接或者間接持有20%以上股份的外國企業,限于符合以下持股方式的五層外國企業:

第一層:單一居民企業直接持有20%以上股份的外國企業;

第二層至第五層:單一上一層外國企業直接持有20%以上股份,且由該企業直接持有或通過一個或多個符合財稅〔2009〕125號文件第六條規定持股方式的外國企業間接持有總和達到20%以上股份的外國企業。

上述符合規定的“持股條件”是指各層企業直接持股、間接持股以及為計算居民企業間接持股總和比例的每一個單一持股,均應達到20%的持股比例。

【解釋】

第一層:單一居民企業A直接持有外國企業B20%以上股份:AB≥20%

第二層:單一第一層外國企業B直接持有C20%以上股份,且由單一居民企業A直接持有C20%以上股份;或通過一個或多個規定持股條件的外國企業B間接持有C總和達到20%以上股份。即:AB≥20%,BC≥20%且,AC≥20%或AB*BC≥20%

第三層:單一第二層外國企業C直接持有D20%以上股份,且由單一居民企業A直接持有D20%以上股份;或通過一個或多個符合規定持股條件的外國企業BC間接持有D總和達到20%以上股份。即:AB≥20%,BC≥20%,CD≥20%且:AD≥20%或AB*BC*CD≥20%

兩層持股條件的判定(國家稅務總局例題)

中國居民A企業直接持有甲國B企業20%股份,直接持有乙國C企業16%股份,并且B企業直接持有C企業20%股份,如下圖所示:

【分析】

①中國居民A企業直接持有甲國B企業20%股份,滿足直接持股20%(含20%)的條件。

②中國居民A企業直接持有乙國C企業16%股份,間接持有乙國C企業股份=20%×20%=4%,由于A企業直接持有C企業的股份不足20%,故不能計入A企業對C企業直接持股或間接持股的總和比例之中。因此,C企業未滿足居民企業直接持有或通過一個或多個符合規定持股條件的外國企業間接持有總和達到20%以上股份的外國企業的規定。

【提示】境外所得已納稅款的抵免要綜合思考:

● ● ●

以上就是2021年注會《稅法》重要知識點——適用間接抵免的外國企業持股比例的計算——比例和層數要求。東奧注會名師劉穎老師的稅法課已經開課,劉老師會幫助大家解決考試重難點,快來點擊藍字免費試聽課程!

《稅法》主講名師:劉穎 授課特點:授課條理清晰,題目經典原創,引領行業前沿,將稅法“碎”點歸納提煉、串聯記憶。對考試重點、難點、疑點把握準確、分析透徹,在學員中享有崇高聲譽和影響力。 |

注:以上注冊會計師考試知識點選自劉穎老師《注冊會計師稅法》授課講義

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號