關稅完稅價格_2021年注會《稅法》高頻考點

3科

日均>3h

原地踏步,你就永遠不知道自己能否成功。2021年注冊會計師考試,付諸行動才能收獲頗豐。東奧小編已為大家整理了全科目的高頻考點,以考點精講+自測習題的形式,幫助考生準確掌握考試重點,大幅提高學習效率,伙伴們不要錯過哦!

可以上下滾動的圖片

—— 摘自馬兆瑞老師基礎班

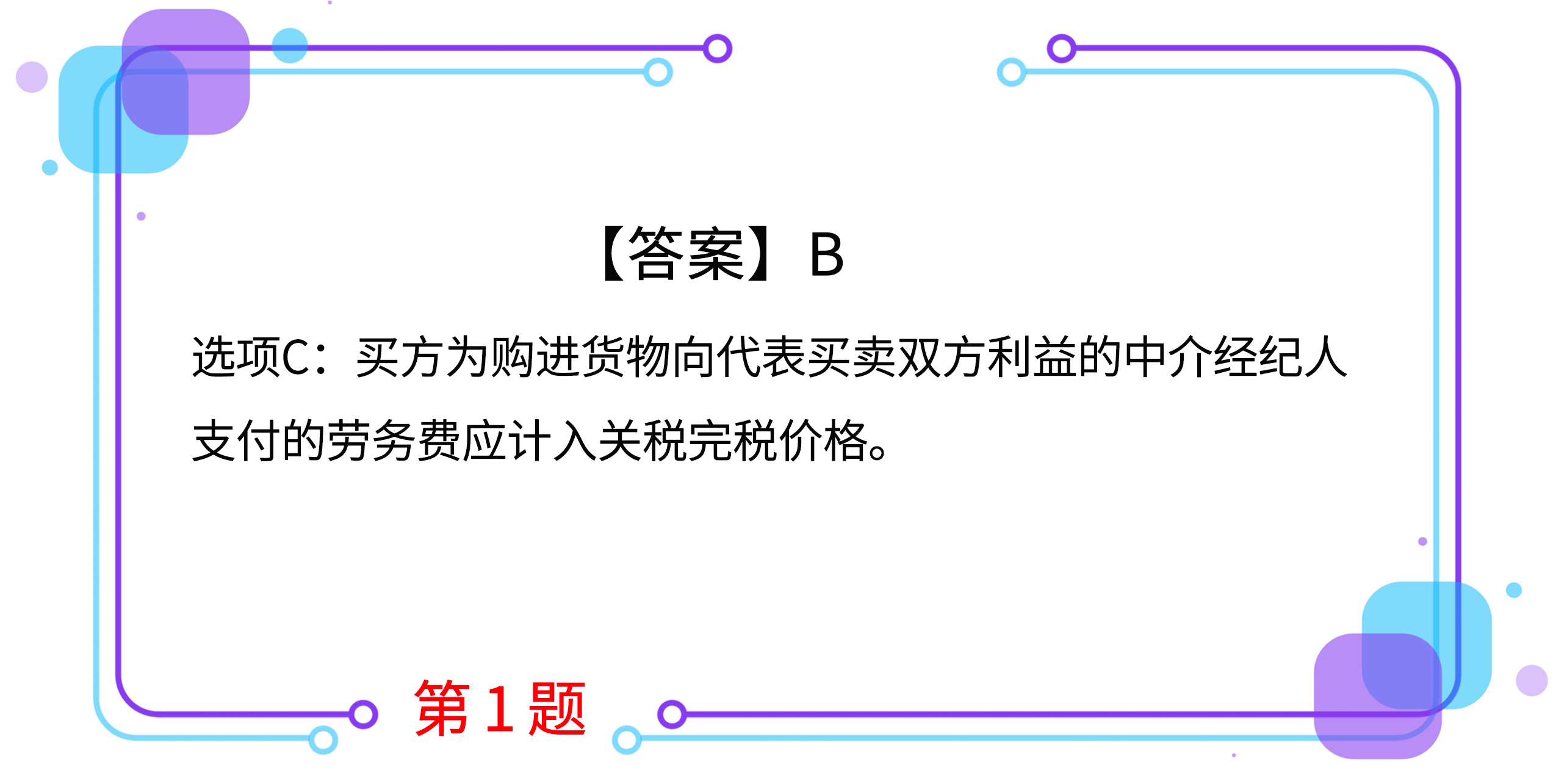

1.進口貨物的價款中單獨列明的下列費用,不計入進口關稅完稅價格的有( )。

A.為在境內復制進口貨物而支付的費用

B.境內外技術培訓及境外考察費用

C.買方為購進貨物向代表買賣雙方利益的中介經紀人支付的勞務費

D.貨物進口后發生的建設、安裝、裝配、維修等費用

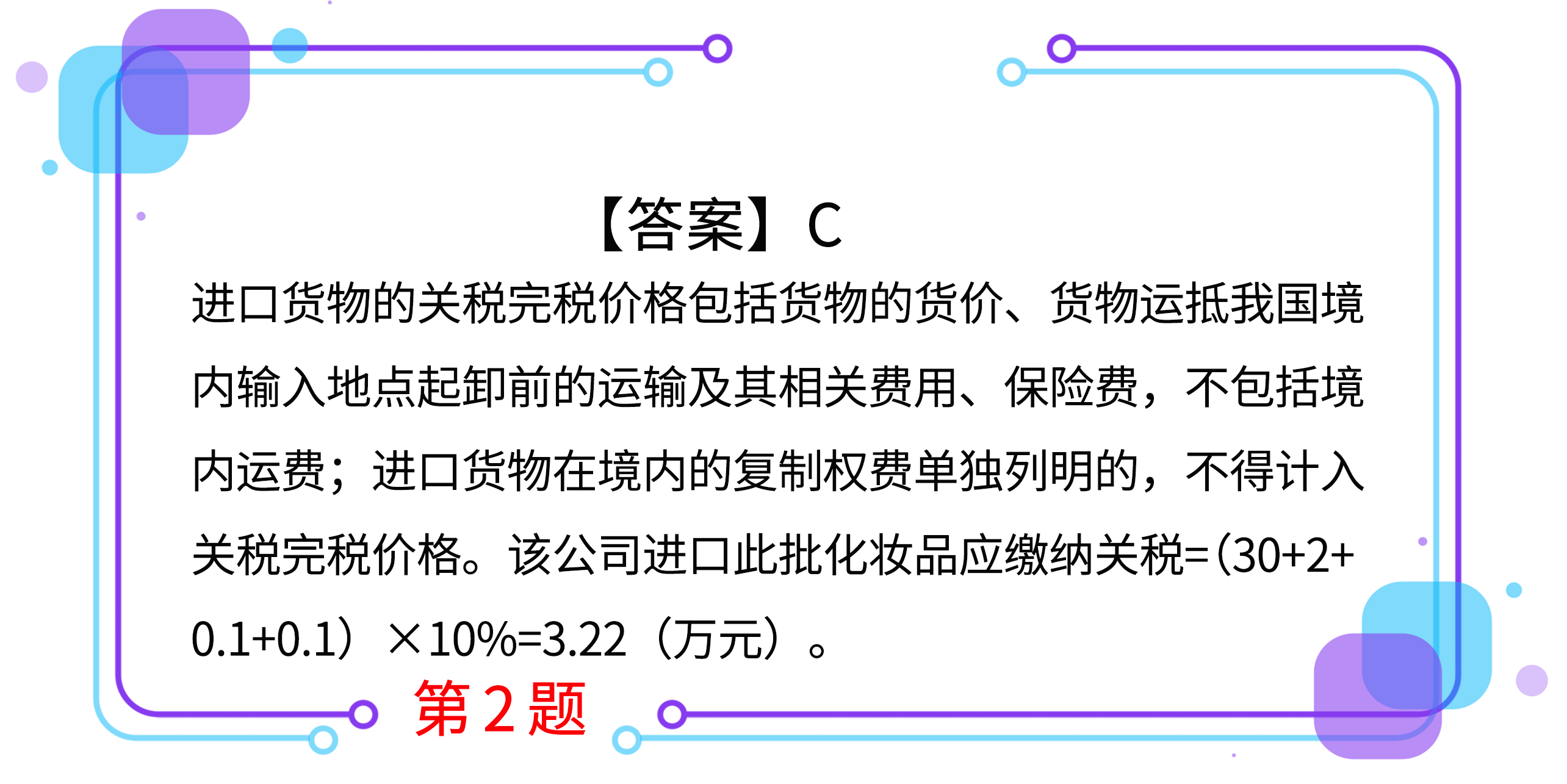

2. 某進出口公司從境外進口一批化妝品,海關審定的成交價格為30萬元(折合人民幣,下同),并支付境內復制權費5萬元。進口化妝品運抵我國境內輸入地點起卸前的運輸費2萬元,保險費0.1萬元,支付中介傭金0.1萬元;另外委托運輸公司將此批化妝品從海關運往公司,取得增值稅專用發票上注明價款1萬元、增值稅0.09萬元。已知該批化妝品進口關稅稅率為10%,則該公司進口此批化妝品應繳納關稅( )萬元。

A.3.72

B.3.31

C.3.22

D.3.21

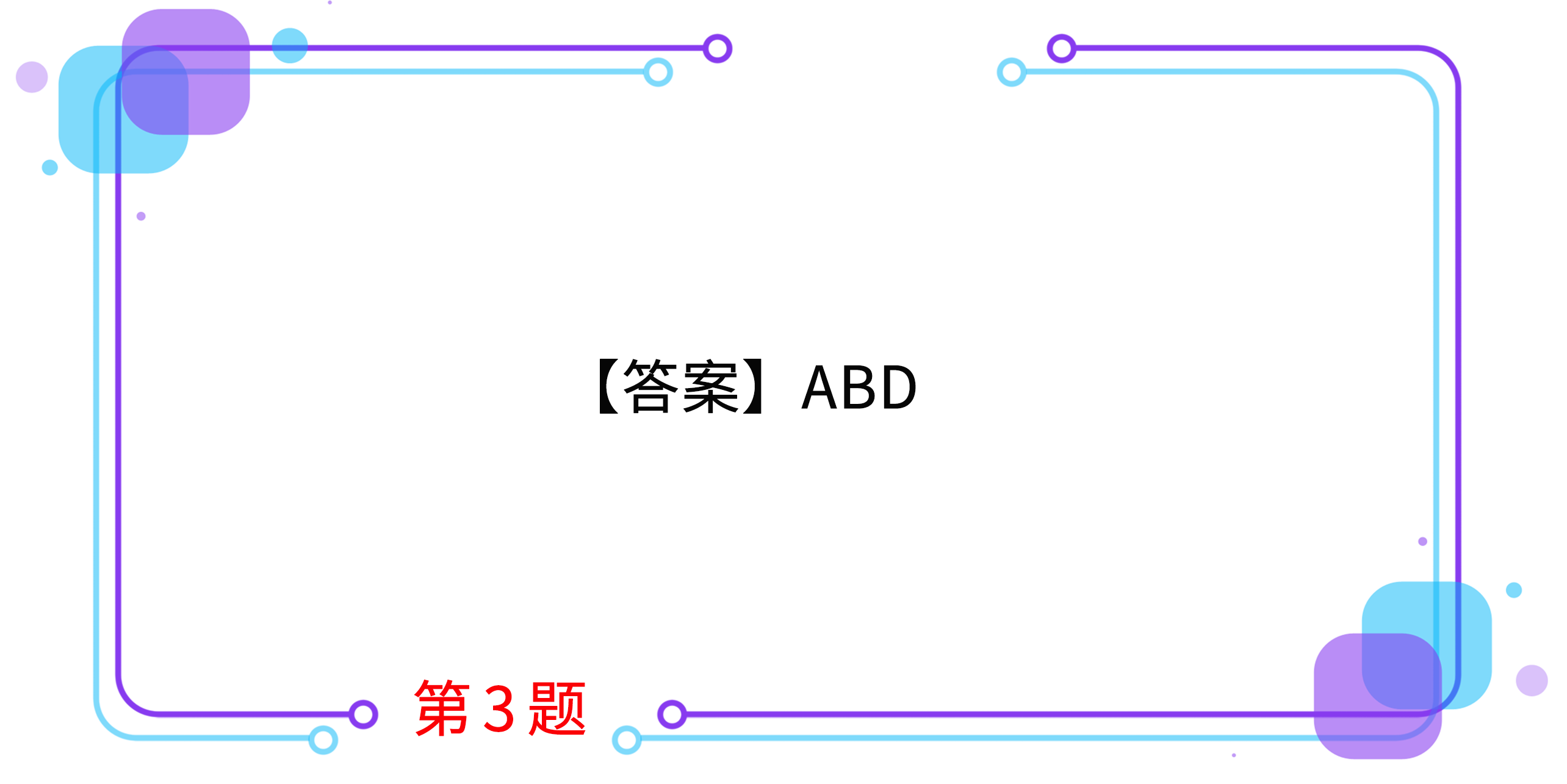

3. 某進出口公司(小規模納稅人)2020年2月進口一批小汽車,成交價共計45萬元,該公司另支付入關前的運費4萬元,保險費5萬元,為在境內復制進口貨物而支付的費用20萬元。已知小汽車的關稅稅率為20%,消費稅稅率為12%,下列說法中正確的有( )。

A.該公司應繳納進口關稅為10.8萬元

B.該公司應繳納進口環節消費稅為8.84萬元

C.該公司應繳納進口環節增值稅為2.21萬元

D.該公司進口環節的增值稅和消費稅由海關代征

4. 2019年10月1日某公司進口一批高檔化妝品,成交價格為20萬元人民幣,關稅稅率為40%,從起運地至輸入地點起卸前的運費2.4萬元人民幣,進口貨物的保險費無法確定,從海關監管區至公司倉庫的運費0.6萬元。海關于2019年10月5日填發稅款繳款書,該公司于2019年10月31日繳納稅款。已知,高檔化妝品的消費稅稅率為15%。下列說法正確的是( )。

A.該批高檔化妝品的關稅完稅價格為22.4萬元

B.該公司應按照11天繳納進口環節稅款的滯納金

C.該公司應繳納關稅9.2萬元

D.該公司應繳納進口環節稅金為19.35萬元

5. 某企業從境外進口一批貨物,貨物價款30萬元(折合人民幣,下同),貨物運抵我國境內輸入地點起卸前發生運費4萬元、保險費1萬元,企業向自己的采購代理人支付購貨傭金0.5萬元,支付賣方傭金2萬元。已知該貨物進口關稅稅率為10%,則該企業進口該批貨物時應繳納關稅( )萬元。

A.3.5

B.3.7

C.3.75

D.3.65

按住圖片左右滑動

2021年注冊會計師考試,自測習題不能少!東奧PC端題庫重磅來襲,考生們可以通過題庫夯實基礎、不斷提升,海量習題,隨心練!

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號