增值稅銷項稅額的計算_2021年注會《稅法》高頻考點

3科

日均>3h

2021年注冊會計師已經進入預習階段,掌握這些高頻考點會讓你的效率翻倍。東奧小編已為大家整理了全科目的高頻考點,以考點精講+自測習題的形式,幫助考生準確掌握考試重點,大幅提高學習效率,伙伴們不要錯過哦!

可以上下滾動的圖片

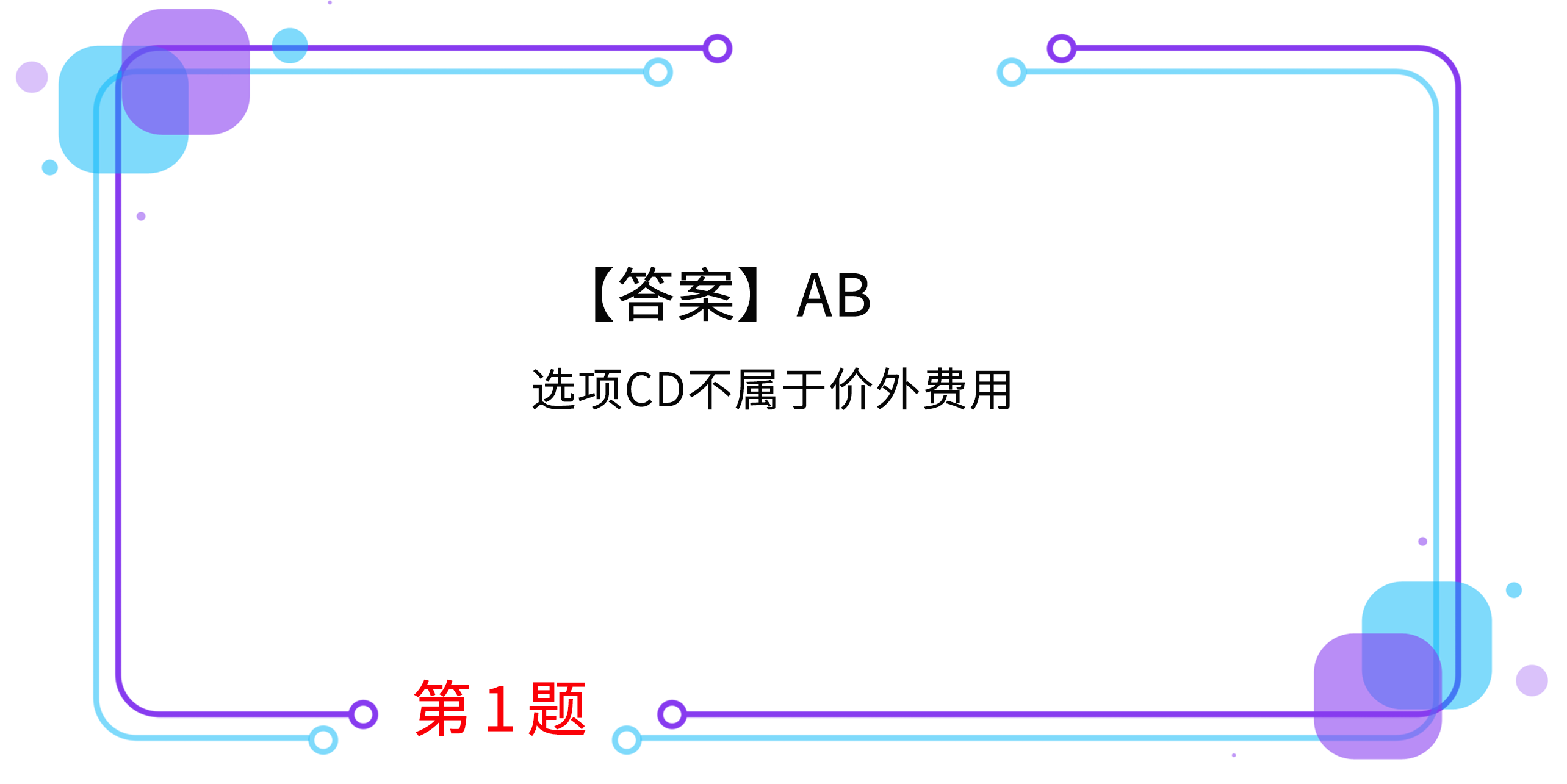

1.列收取的款項中,應作為價外費用計入銷售額繳稅的有( )。

A.銷售貨物時收取的手續費

B.銷售貨物時收取的優質費

C.受托方加工煙絲所代收代繳的消費稅

D.以委托方名義開具發票代委托方收取的款項

2.甲企業(一般納稅人)銷售給乙公司5000套服裝,每套不含稅價格為500元,由于乙公司購買數量多,甲企業按原價的8折優惠銷售(折扣額與銷售額在同一張發票的金額欄中分別注明)。乙公司于10日付款,則甲企業此項業務的銷項稅額為( )。

A.382500元

B.260000元

C.425000元

D.306000元

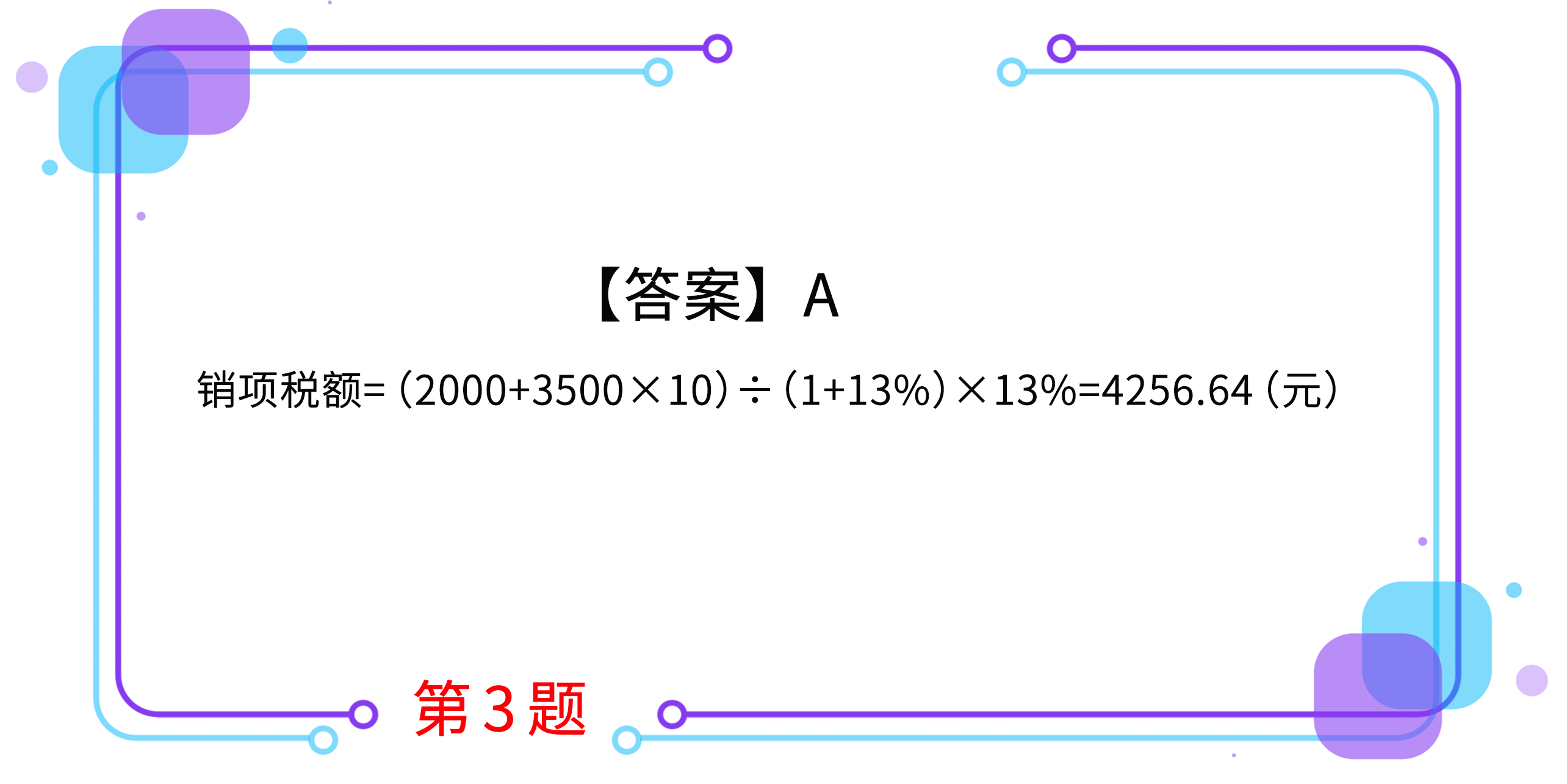

3.某金店(一般納稅人)采取“以舊換新”方式銷售純金項鏈1條,新項鏈對外零售價格6000元,舊項鏈作價4000元,從消費者手中收取新舊差價款2000元;并以同一方式銷售某品牌手表10塊,此表對外零售價每塊3500元,舊表作價500元。該金店發生上述業務的稅務處理正確的是( )。

A.本期增值稅銷項稅額為4256.64元

B.本期繳納增值稅為1380.34元

C.銷售的手表應當以3000元為計稅依據

D.銷售的金項鏈應當以6000元為計稅依據

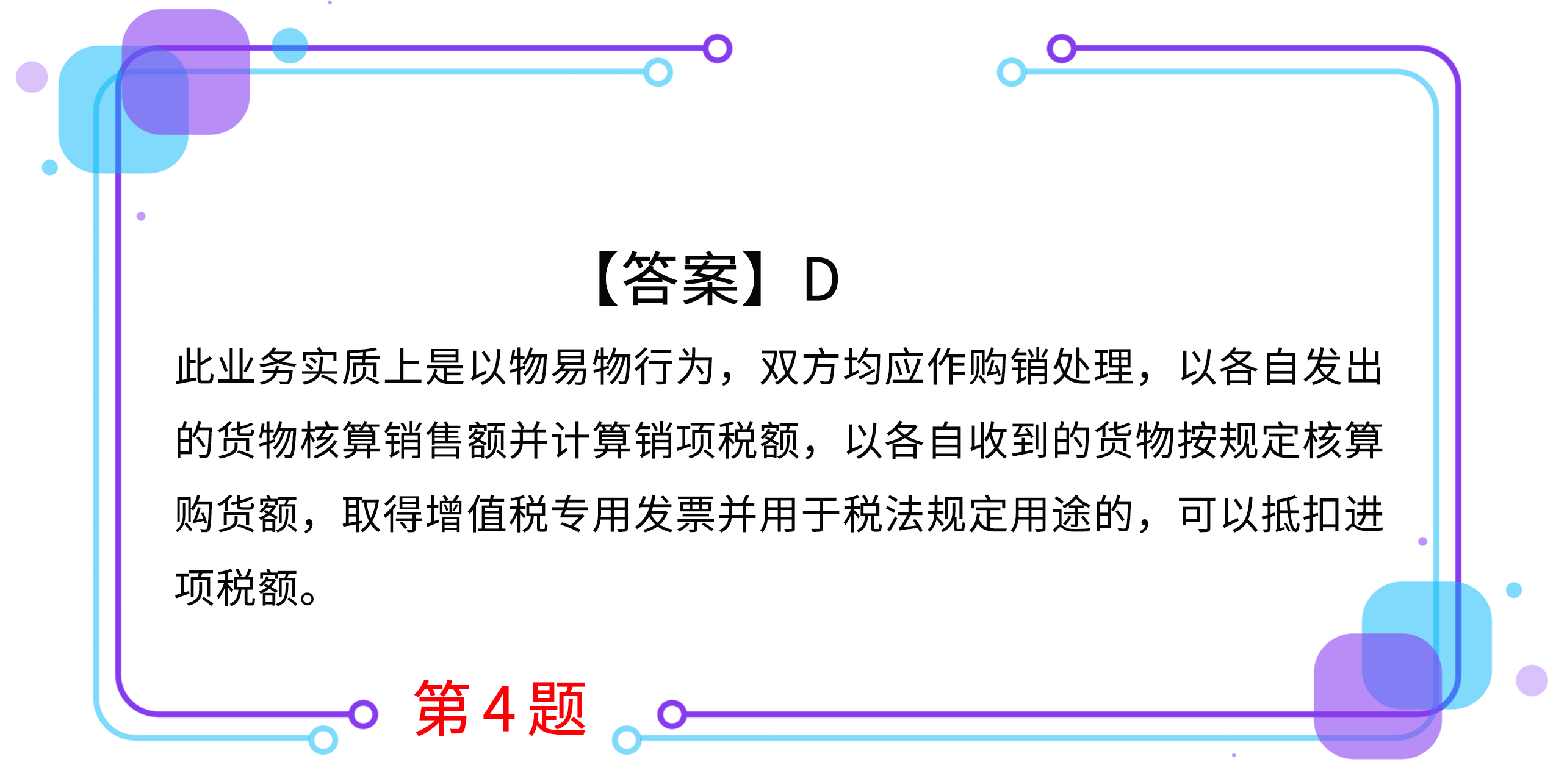

4.甲企業銷售給乙企業一批貨物,乙企業因資金緊張,無法支付貨幣資金,經雙方友好協商,乙企業用自產的產品抵頂貨款,已知:甲乙企業均為增值稅一般納稅人。則下列表述正確的是( )。

A.甲企業收到乙企業的抵頂貨物不作購進處理

B.乙企業發出抵頂貨款的貨物不應作銷售處理,不應計算銷項稅額

C.甲、乙雙方發出貨物都作銷售處理,但收到貨物所含增值稅額一律不能計入進項稅額

D.甲、乙雙方都應作購銷處理,可互開增值稅專用發票,分別核算銷售額和購進額,分別計算銷項稅額和進項稅額

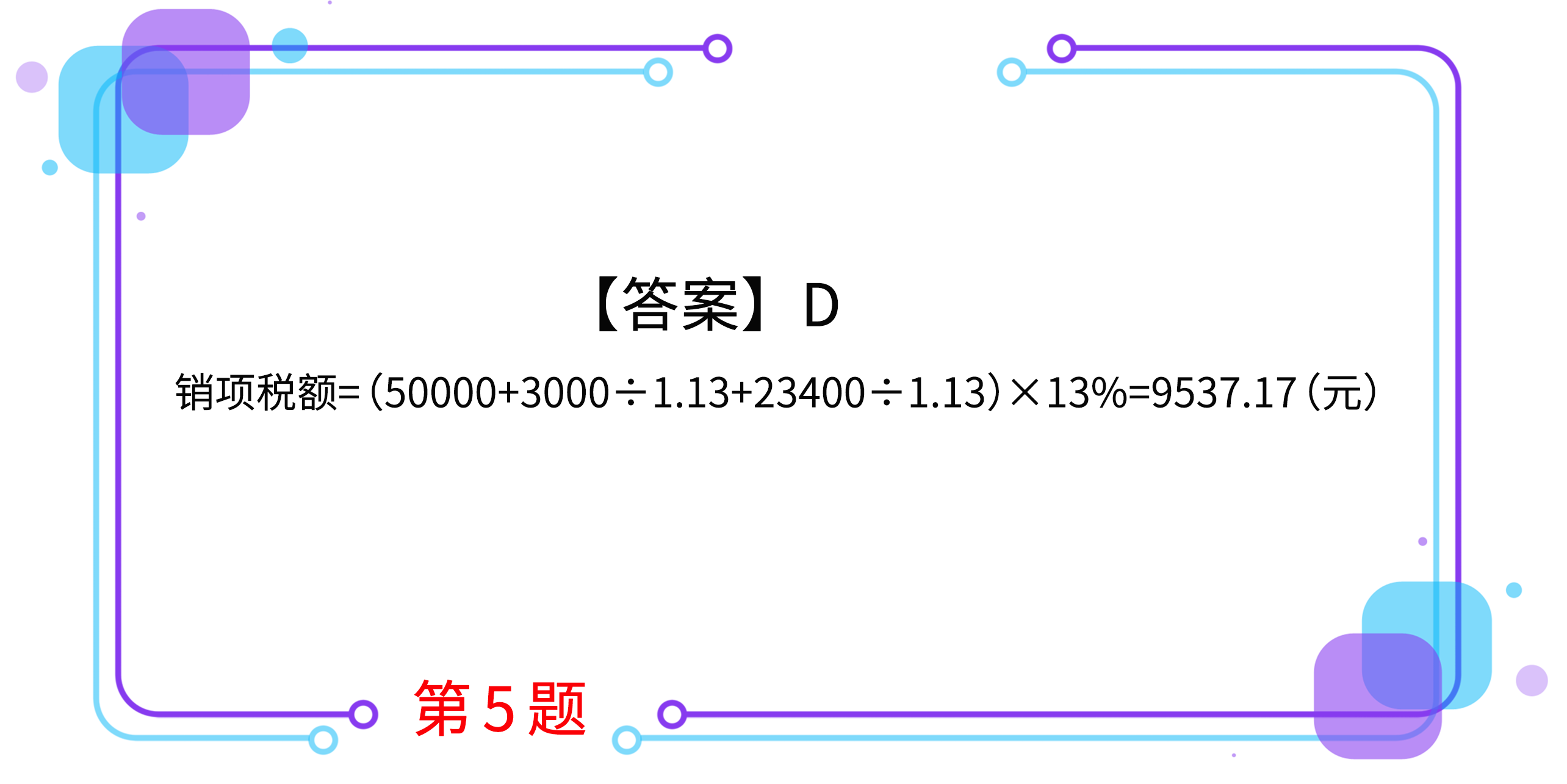

5.2019年6月,某酒廠(一般納稅人)銷售糧食白酒和啤酒給副食品公司,其中白酒開具增值稅專用發票,收取不含稅價款50000元,另收取包裝物押金3000元;啤酒開具普通發票,收取的價稅合計款23400元,另收取包裝物押金1500元,副食品公司按合同約定,于2019年12月將白酒、啤酒包裝物全部退還給酒廠,并取回全部押金,就此項業務,該酒廠2019年6月應確認的增值稅銷項稅額是( )。

A.11900元

B.12117.95元

C.9537.17元

D.12553.85元

按住圖片左右滑動

2021年注冊會計師考試現已進入預習階段,想讓學習更高效,自測習題不能少!為了幫助大家順利通關,東奧PC端題庫重磅來襲,考生們可以通過題庫夯實基礎、不斷提升,海量習題,隨心練!

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號