遞延所得稅資產(chǎn)、負債的確認和計量_2021年注會《會計》高頻考點

3科

日均>3h

2021年注冊會計師考試,如何備考才能提高學習效率?東奧小編為大家整理的這些高頻考點,你不可不看~通過考點精講+自測習題的形式,考生能夠準確掌握考試重點,大幅提高學習效率,千萬不要錯過哦!

、負債的確認和計量_2021年注會《會計》高頻考點")

可以上下滾動的圖片

1.乙公司為丙公司和丁公司共同投資設(shè)立。2×17年1月1日,乙公司增資擴股,甲公司出資450萬元取得乙公司30%股權(quán)并能夠?qū)ζ涫┘又卮笥绊憽<坠就顿Y日,乙公司可辨認凈資產(chǎn)的公允價值和賬面價值均為1600萬元。2×17年,乙公司實現(xiàn)凈利潤900萬元,其他綜合收益增加120萬元。甲公司擬長期持有對乙公司的投資。甲公司適用的所得稅稅率為25%。不考慮其他因素,下列各項關(guān)于甲公司2×17年對乙公司投資相關(guān)會計處理的表述中,正確的是( )。(2017年回憶版)

A.按照實際出資金額確定對乙公司投資的入賬價值

B.將按持股比例計算應享有乙公司其他綜合收益變動的份額確認為投資收益

C.投資時將實際出資金額與享有乙公司可辨認凈資產(chǎn)份額之間的差額確認為其他綜合收益

D.對乙公司投資年末賬面價值與計稅基礎(chǔ)不同產(chǎn)生的應納稅暫時性差異,不應確認遞延所得稅負債

2.甲公司2×16年1月開始研發(fā)一項新技術(shù),2×17年1月進入開發(fā)階段,2×17年12月31日完成開發(fā)并申請了專利。該項目2×16年發(fā)生研究費用600萬元,截至2×17年年末累計發(fā)生研發(fā)費用1600萬元,其中符合資本化條件的金額為1000萬元,按照稅法規(guī)定,研發(fā)支出可按實際支出的150%稅前抵扣。不考慮其他因素,下列各項關(guān)于甲公司上述研發(fā)項目會計處理的表述中,正確的是( )。(2017年)

A.將研發(fā)項目發(fā)生的研究費用確認為長期待攤費用

B.實際發(fā)生的研發(fā)費用與其可予稅前抵扣金額的差額確認遞延所得稅資產(chǎn)

C.自符合資本化條件起至達到預定用途時所發(fā)生的研發(fā)費用資本化計入無形資產(chǎn)

D.研發(fā)項目在達到預定用途后,將所發(fā)生全部研究和開發(fā)費用可予以稅前抵扣金額的所得稅影響額確認為所得稅費用

3.甲公司2×18年前適用的所得稅稅率為25%,2×19年6月20日修訂了企業(yè)所得稅法,從2×19年7月1日起適用的企業(yè)所得稅稅率為20%。2×17年12月20日,甲公司購入一臺機器設(shè)備,該設(shè)備原價為100萬元,預計使用年限為5年,無殘值,會計采用雙倍余額遞減法計提折舊,稅法規(guī)定采用年限平均法計提折舊,不考慮其他因素。甲公司下列會計處理表述中正確的有( )。

A.2×18年12月31日遞延所得稅資產(chǎn)余額為5萬元

B.2×19年因稅率變動對已確認的遞延所得稅資產(chǎn)的調(diào)整數(shù)為-1萬元

C.2×19年應確認的遞延所得稅資產(chǎn)發(fā)生額為0.8萬元

D.2×19年12月31日遞延所得稅資產(chǎn)余額為4.8萬元

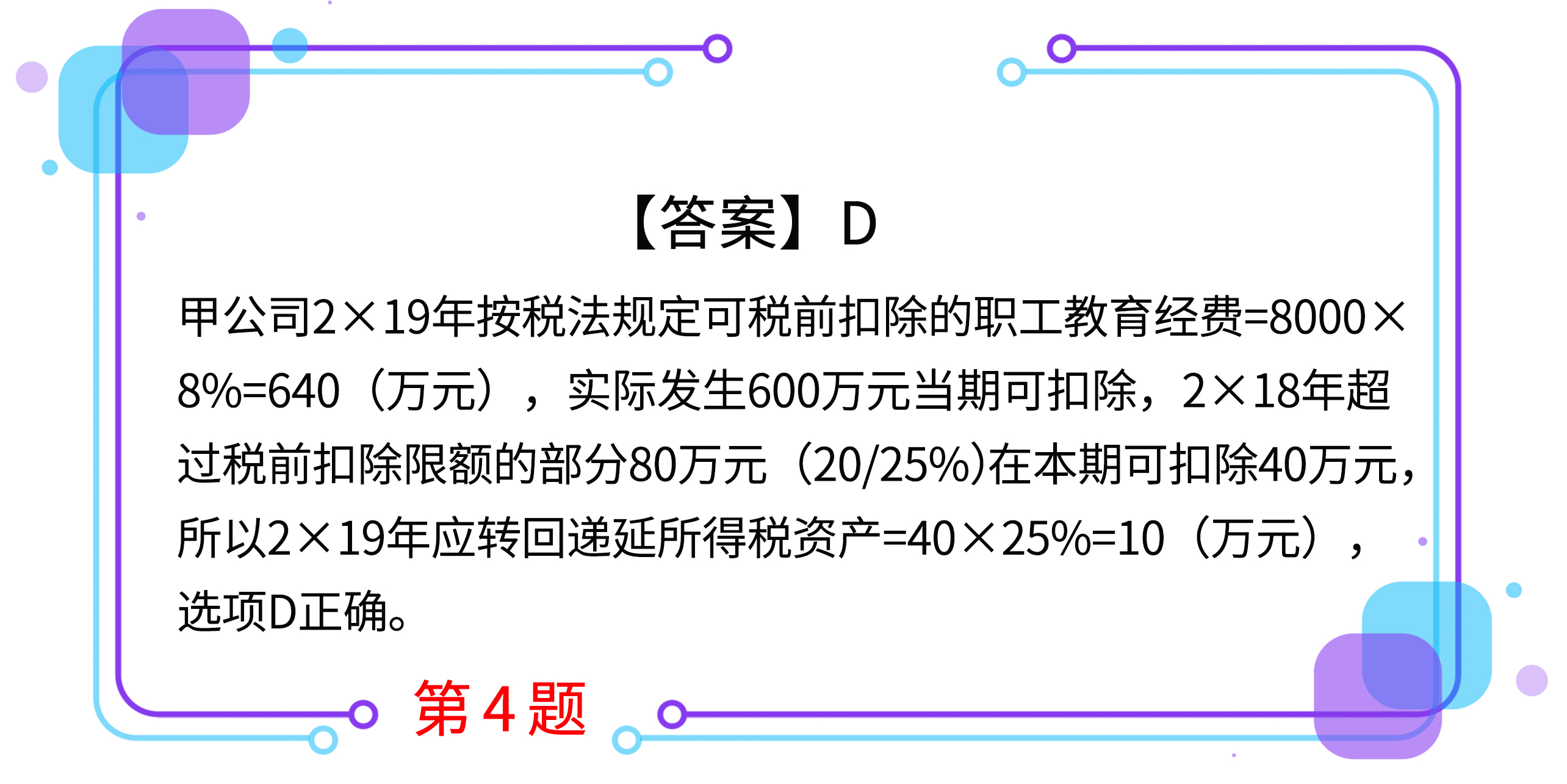

4.甲公司適用的所得稅稅率為25%。2×18年12月31日因職工教育經(jīng)費超過稅前扣除限額確認遞延所得稅資產(chǎn)20萬元;2×19年度,甲公司實際發(fā)生工資薪金支出為8000萬元,本期全部發(fā)放,發(fā)生職工教育經(jīng)費600萬元。稅法規(guī)定,工資薪金按實際發(fā)放金額在稅前列支,企業(yè)發(fā)生的職工教育經(jīng)費支出,不超過工資薪金總額8%的部分,準予扣除;超過部分準予在以后納稅年度結(jié)轉(zhuǎn)扣除。甲公司2×19年12月31日下列會計處理中正確的是( )。

A.轉(zhuǎn)回遞延所得稅資產(chǎn)20萬元

B.增加遞延所得稅資產(chǎn)20萬元

C.增加遞延所得稅資產(chǎn)10萬元

D.轉(zhuǎn)回遞延所得稅資產(chǎn)10萬元

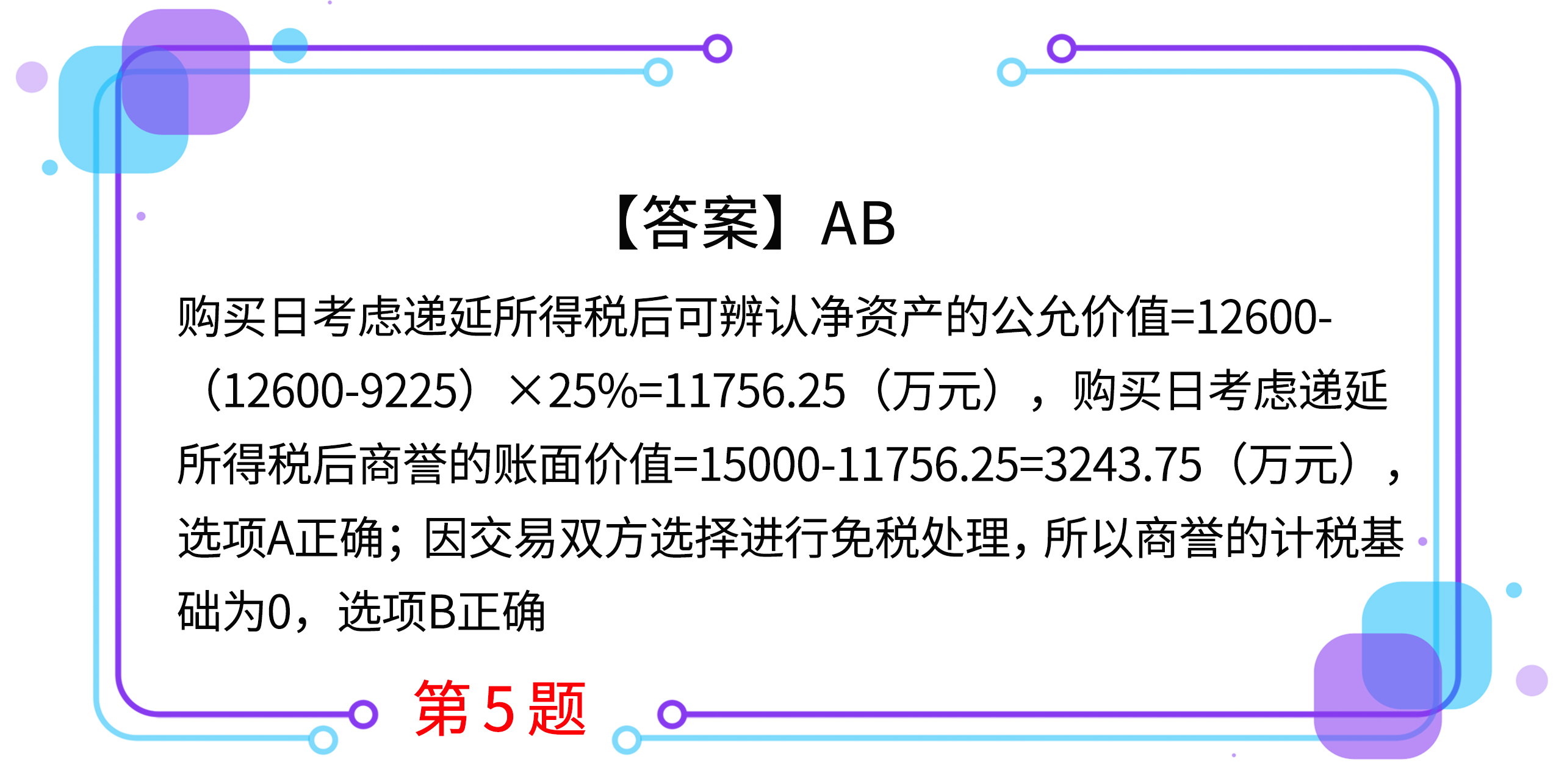

5.A公司以增發(fā)公允價值為15000萬元的自身普通股為對價購入B公司100%的凈資產(chǎn),對B公司進行吸收合并,合并前A公司與B公司不存在任何關(guān)聯(lián)方關(guān)系。假定該項合并符合稅法規(guī)定的免稅合并條件,交易雙方選擇進行免稅處理,雙方適用的所得稅稅率均為25%。購買日不包括遞延所得稅的可辨認凈資產(chǎn)的公允價值和賬面價值分別為12600萬元和9225萬元。A公司下列會計處理中正確的有( )。

A.購買日考慮遞延所得稅后商譽的賬面價值為3243.75萬元

B.購買日商譽的計稅基礎(chǔ)為0

C.購買日應確認遞延所得稅費用為843.75萬元

D.購買日應確認與商譽相關(guān)的遞延所得稅負債810.94萬元

按住圖片左右滑動

2021年注冊會計師考試現(xiàn)已進入預習階段,想讓學習更高效,自測習題不能少!為了幫助大家順利通關(guān),東奧PC端題庫重磅來襲,考生們可以通過題庫夯實基礎(chǔ)、不斷提升,海量習題,隨心練!

(本文為東奧會計在線原創(chuàng)文章,僅供考生學習使用,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

注冊會計師導航

-

考試資訊

-

考試資料

考試資料 | 會計 | 審計 | 稅法 | 經(jīng)濟法 | 財管 | 戰(zhàn)略 | 考試經(jīng)驗 | 考試大綱 | 免費答疑

-

輔導課程

-

考試題庫

-

互動交流

-

東奧書店

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號