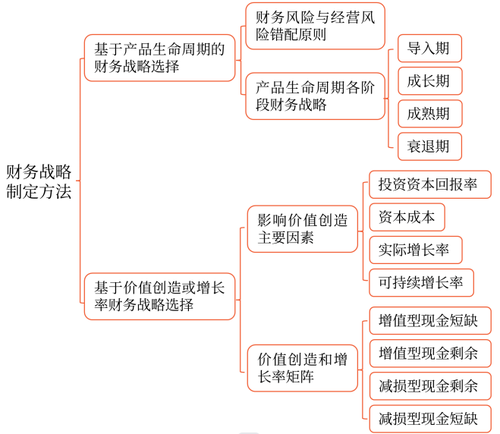

財務(wù)戰(zhàn)略_2023年注會戰(zhàn)略預(yù)習(xí)知識點(diǎn)

3科

日均>3h

注冊會計師考試戰(zhàn)略科目財務(wù)戰(zhàn)略的知識點(diǎn)所講內(nèi)容較多,但考查重點(diǎn)突出,復(fù)習(xí)備考時應(yīng)有所側(cè)重,而且學(xué)習(xí)時需要記憶與理解并重。下面是東奧會計在線整理的戰(zhàn)略科目考試預(yù)習(xí)階段搶學(xué)知識點(diǎn),一起打卡學(xué)習(xí)吧!還有更多預(yù)習(xí)知識點(diǎn)內(nèi)容點(diǎn)擊查看>>>

戰(zhàn)略_2023年注會戰(zhàn)略預(yù)習(xí)知識點(diǎn)")

財務(wù)戰(zhàn)略

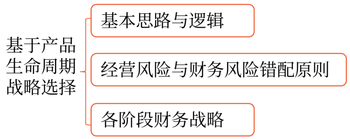

一、基于產(chǎn)品生命周期的財務(wù)戰(zhàn)略選擇

(一)基本思路與邏輯

(二)經(jīng)營風(fēng)險與財務(wù)風(fēng)險的搭配

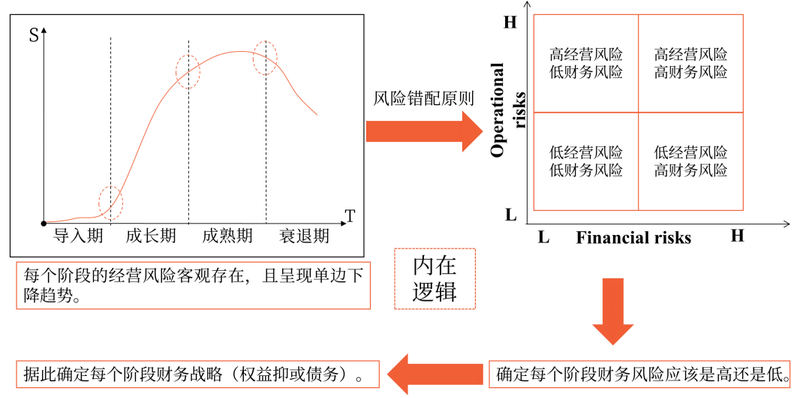

1.經(jīng)營風(fēng)險的大小是由特定的經(jīng)營戰(zhàn)略決定的。

2.財務(wù)風(fēng)險的大小是由資本結(jié)構(gòu)決定的。

Total Risk=f(OR,FR)

3.經(jīng)營風(fēng)險與財務(wù)風(fēng)險反向搭配是制定資本結(jié)構(gòu)的一項戰(zhàn)略性原則。產(chǎn)品或企業(yè)的不同發(fā)展階段有不同的經(jīng)營風(fēng)險,企業(yè)應(yīng)采用不同財務(wù)戰(zhàn)略。

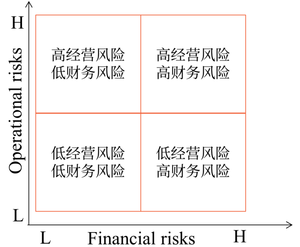

1.高經(jīng)營風(fēng)險與高財務(wù)風(fēng)險搭配的不可行性。

(1)這種搭配具有很高的總體風(fēng)險,但符合風(fēng)險投資者的要求。

因為只需投入很小的權(quán)益資本,就可以開始冒險。若成功,則獲得極高收益;若失敗,則只損失很小的權(quán)益資本,并可通過風(fēng)險投資組合進(jìn)行分散。

(2)債權(quán)人對此種搭配并不滿意。

因為債權(quán)人投了絕大部分資金,讓企業(yè)去冒險;若成功,僅得到有限的利息回報,大部分收益歸權(quán)益投資人;若失敗,則血本無歸。

【結(jié)論】這種搭配因找不到債權(quán)人而無法實現(xiàn)。

2.低經(jīng)營風(fēng)險與低財務(wù)風(fēng)險搭配的不可行性。

(1)這種搭配具有很低的總體風(fēng)險。(例如:成熟的公用企業(yè))經(jīng)營穩(wěn)定,舉債較少。對于債權(quán)人來說,這是一個理想的資本結(jié)構(gòu),可以為其放貸。(現(xiàn)金流穩(wěn)定、舉債較少,有償還能力)

(2)權(quán)益投資人對此種搭配并不滿意。一是因為投資資本報酬率和財務(wù)杠桿都較低,因此權(quán)益報酬率也不會高。二是該資本結(jié)構(gòu)的企業(yè)是理想的收購目標(biāo)(收購者只需改變財務(wù)戰(zhàn)略即可增加企業(yè)價值)

【結(jié)論】這種搭配因不符合權(quán)益投資人的期望而無法實現(xiàn)。

3.高經(jīng)營風(fēng)險與低財務(wù)風(fēng)險搭配的可行性。

①這種搭配具有中等程度的總體風(fēng)險。這種資本結(jié)構(gòu)對于權(quán)益投資人有較高風(fēng)險,也會有較高的預(yù)期報酬,符合他們的要求。

權(quán)益資本主要由從事風(fēng)投的專業(yè)機(jī)構(gòu)提供。他們運(yùn)用投資組合的策略在總體上獲得很高的回報,不計較個別項目的完全失敗。

②這種資本結(jié)構(gòu)對于債權(quán)人來說風(fēng)險很小。不超過清算資產(chǎn)價值的債務(wù),債權(quán)人通常是可以接受的。

【結(jié)論】這是一種同時符合股東和債權(quán)人期望的現(xiàn)實搭配。

4.低經(jīng)營風(fēng)險與高財務(wù)風(fēng)險搭配的可行性。

(1)這種搭配具有中等程度的總體風(fēng)險。這種資本結(jié)構(gòu)對于權(quán)益投資人來說經(jīng)營風(fēng)險低,投資資本回報率也低。如果不提高財務(wù)風(fēng)險(充分利用財務(wù)杠桿),財務(wù)權(quán)益報酬率也會較低。權(quán)益投資人希望“利用別人的錢來賺錢”,愿意提高負(fù)債權(quán)益的比例,因此可接受這種風(fēng)險搭配。

(2)對于債權(quán)人來說,經(jīng)營風(fēng)險低的企業(yè)有穩(wěn)定的經(jīng)營現(xiàn)金流入,債權(quán)人可以為其提供較多的貸款。

【結(jié)論】這是一種同時符合股東和債權(quán)人期望的現(xiàn)實搭配。

(三)產(chǎn)品生命周期不同階段的財務(wù)戰(zhàn)略

導(dǎo)入期 | 成長期 | 成熟期 | 衰退期 | |

經(jīng)營風(fēng)險 | 非常高 | 高 | 中等 | 低 |

財務(wù)風(fēng)險 | 非常低 | 低 | 中等 | 高 |

資本結(jié)構(gòu) | 權(quán)益融資 | 主要是 權(quán)益融資 | 權(quán)益+ 債務(wù)融資 | 權(quán)益+ 債務(wù)融資 |

資金來源 | 風(fēng)險資本 | 權(quán)益投資 增加 | 保留盈余+債務(wù) | 債務(wù) |

股利 | 不分配 | 分配率 很低 | 分配率高 | 全部分配 |

市盈率 | 非常高 | 高 | 中 | 低 |

股價 | 迅速增長 | 增長并 波動 | 穩(wěn)定 | 下降并 波動 |

教材表述梳理

注會《公司戰(zhàn)略與風(fēng)險管理》教材(2022版)第219頁、220頁、221頁對前述表格的展開文字講解,『有時間就看,沒時間就算』。

二、基于價值創(chuàng)造或增長率的財務(wù)戰(zhàn)略選擇

(一)影響價值創(chuàng)造的主要因素

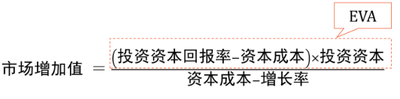

投資資本回報率 | 反映企業(yè)的盈利能力,由投資活動和運(yùn)營活動決定。該指標(biāo)與市場增加值同向變動。 | ①投資資本回報率與資本成本差額就是EVA,用來評價公司價值增長狀態(tài)。 ②EVA>0,為股東創(chuàng)造價值;反之,減損價值。 |

資本成本 | 反映權(quán)益投資人和債權(quán)人的期望報酬率,由股東和債權(quán)人的期望以及資本結(jié)構(gòu)決定。該指標(biāo)與市場增加值反向變動。 | |

增長率 | ①用預(yù)期銷售增長率來計量,由外部環(huán)境和企業(yè)的競爭能力決定。 ②提高增長率,能否增加企業(yè)價值,要看EVA正負(fù)情況。增長率可以使好的更好、差的更差。 ③增長率的高低雖然不能決定企業(yè)是否創(chuàng)造價值,但可以決定企業(yè)是否需要籌資,這是制定財務(wù)戰(zhàn)略的重要依據(jù)。 | ①銷售增長率與可持續(xù)增長率之差用以衡量企業(yè)資源耗費(fèi)的狀況。 ②差>0,現(xiàn)金短缺;反之現(xiàn)金剩余。 |

可持續(xù)增長率 | 指不增發(fā)新股并保持目前經(jīng)營效率和財務(wù)政策條件下公司銷售可以實現(xiàn)的最高增長率。 |

(二)財務(wù)戰(zhàn)略矩陣

1.將價值創(chuàng)造或價值減損(投資資本回報率-資本成本)和現(xiàn)金余缺(銷售增長率-可持續(xù)增長率)作為兩個維度,構(gòu)成財務(wù)戰(zhàn)略矩陣。

2.縱軸表示價值創(chuàng)造,分為>0(創(chuàng)造價值)和<0(減損價值)兩種情況。

3.橫軸表示現(xiàn)金余缺,分為>0(現(xiàn)金短缺)和<0(現(xiàn)金剩余)兩種情況。

4.兩個維度,每個維度分為兩種情況,共計四種輸出結(jié)果,即四種組合。

現(xiàn)金短缺(第I、IV象限)

1.銷售增長率超過可持續(xù)增長率時企業(yè)會出現(xiàn)現(xiàn)金短缺。這種增長狀態(tài)定義為高速增長。

2.“現(xiàn)金短缺”是指在當(dāng)前的經(jīng)營效率和財務(wù)政策下產(chǎn)生的現(xiàn)金不足以支持銷售增長;需通過提高經(jīng)營效率、改變財務(wù)政策或增發(fā)股份來平衡現(xiàn)金流動。

3.從財務(wù)戰(zhàn)略目標(biāo)考慮,必須區(qū)分兩種現(xiàn)金短缺,即:

(1)創(chuàng)造價值現(xiàn)金短缺;

(2)減損價值現(xiàn)金短缺。

現(xiàn)金剩余(第II、III象限)

1.銷售增長率低于可持續(xù)增長率時企業(yè)會出現(xiàn)現(xiàn)金剩余。這種增長狀態(tài)定義為緩慢增長。

2.“現(xiàn)金剩余”是指在當(dāng)前的經(jīng)營效率和財務(wù)政策下產(chǎn)生的現(xiàn)金,超過了支持銷售增長的需要;剩余的現(xiàn)金需要投資于可以創(chuàng)造價值的項目(包括擴(kuò)大現(xiàn)有業(yè)務(wù)的規(guī)模或開發(fā)新的項目),或者還給股東。

3.從財務(wù)戰(zhàn)略目標(biāo)考慮,必須區(qū)分兩種現(xiàn)金剩余,即:

(1)創(chuàng)造價值現(xiàn)金剩余

(2)減損價值現(xiàn)金剩余

現(xiàn)金平衡(理論存在)

1.銷售增長率等于可持續(xù)增長率時企業(yè)的現(xiàn)金保持平衡。這種增長狀態(tài)定義為均衡增長。

2.有序的“現(xiàn)金平衡”是指在當(dāng)前的經(jīng)營效率和財務(wù)政策下產(chǎn)生的現(xiàn)金,與銷售增長的需要可以平衡。

3.這是一種理論上的狀態(tài),現(xiàn)實中的平衡是不存在的。

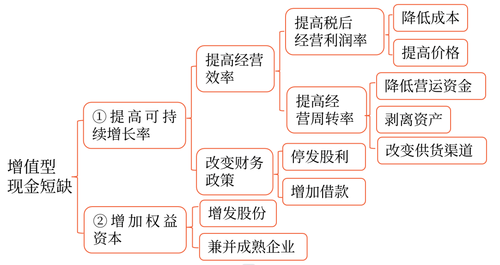

Quadrant I:創(chuàng)造價值+現(xiàn)金短缺

1.該象限業(yè)務(wù)往往處于成長期:一方面該業(yè)務(wù)能夠帶來企業(yè)價值增值,另一方面其產(chǎn)生的現(xiàn)金流量不足以支持業(yè)務(wù)增長,會遇到現(xiàn)金短缺問題。業(yè)務(wù)增長越快,現(xiàn)金短缺就越嚴(yán)重。(明星產(chǎn)品)

2.首先應(yīng)判斷高速增長是暫時性還是長期性。

(1)若是暫時:應(yīng)通過借款來籌集所需資金。

(2)若是長期:一是提高可持續(xù)增長率,使之向銷售增長率靠攏;二是增加權(quán)益資本,提供增長所需的資金。

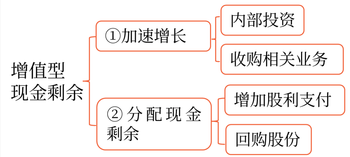

Quadrant II:創(chuàng)造價值+現(xiàn)金剩余

1.該象限業(yè)務(wù)隨著企業(yè)發(fā)展,獲得持續(xù)增長的現(xiàn)金凈流量。

2.企業(yè)現(xiàn)金流量足以滿足其自身發(fā)展需求,即該業(yè)務(wù)單元能夠為企業(yè)帶來價值增值。

3.本階段關(guān)鍵的問題是能否利用剩余的現(xiàn)金迅速增長,使增長率接近可持續(xù)增長率。

(1)由于企業(yè)可以創(chuàng)造價值,加速增長可以增加股東財富,因此首選的戰(zhàn)略是利用剩余的資金促進(jìn)業(yè)務(wù)增長。

(2)如果加速增長后仍有剩余現(xiàn)金,找不到進(jìn)一步投資的機(jī)會,則企業(yè)應(yīng)把這些資金通過增加股利支付、回購股份等途徑返還給股東,使他們可以選擇其他價值創(chuàng)造的投資。如果長期占用股東的資本,又不能給予股東相應(yīng)的回報,不利于企業(yè)的長期價值增加。

(1)首選戰(zhàn)略是提高投資資本回報率

①提高稅后經(jīng)營利潤率:擴(kuò)大規(guī)模、提高價格、控制成本

②提高經(jīng)營資產(chǎn)周轉(zhuǎn)率:降低應(yīng)收賬款和存貨等資金占用

(2)在提高投資資本回報率的同時,審查目前的資本結(jié)構(gòu)政策,若負(fù)債比率不當(dāng),可以適度調(diào)整,以降低平均資本成本。

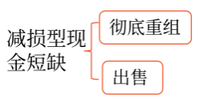

(3)如果企業(yè)不能提高投資資本回報率或者降低資本成本,無法扭轉(zhuǎn)價值減損的狀態(tài),就應(yīng)當(dāng)把企業(yè)出售。

Quadrant III:減損價值+現(xiàn)金剩余

1.該象限的業(yè)務(wù)雖然能夠產(chǎn)生足夠的現(xiàn)金流量維持自身發(fā)展,但是業(yè)務(wù)的增長反而會降低企業(yè)的價值。這是業(yè)務(wù)處于衰退期的前兆。

2.減損型現(xiàn)金剩余的主要問題是盈利能力差,而不是增長率低,簡單的加速增長很可能有害無益。

3.首先應(yīng)分析盈利能力差的原因,尋找提高投資資本回報率或降低資本成本的途徑,使投資資本回報率超過資本成本。

■ 所屬章節(jié):戰(zhàn)略選擇

■ 內(nèi)容來源:選自呂鵬老師2022年注會戰(zhàn)略授課講義

● ● ●

搶學(xué)圖書《考點(diǎn)搶先學(xué)》,注會搶學(xué)圖書主體分三個部分:

◆ 引學(xué)篇:介紹考試政策、科目特點(diǎn)、學(xué)習(xí)方法等;

◆ 零基礎(chǔ)入門篇:介紹部分基礎(chǔ)知識、政策原理、專業(yè)名詞等;

◆ 恒考點(diǎn)搶學(xué)篇:也是最重要的部分,講解基礎(chǔ)、不變、重要的考點(diǎn)并配有例題。

2023年注會《考點(diǎn)搶先學(xué)》已現(xiàn)貨發(fā)售!

搶學(xué)圖書配套課《零基礎(chǔ)入門班》+《恒考點(diǎn)基礎(chǔ)班》:

◆ 零基礎(chǔ)入門班:提前半年,搶學(xué)科目入門知識,基礎(chǔ)原理專享講解。

◆ 恒考點(diǎn)基礎(chǔ)班:結(jié)合考試趨勢,人氣名師精講恒考點(diǎn),打好基礎(chǔ)。

購輕一圖書即可獲得搶學(xué)圖書,購輕一豪華版/暢學(xué)版還可獲得搶學(xué)課程,組合購買還有更多折扣!

購注會D班、VIP簽約特訓(xùn)班、1V1私人定制計劃,也可獲得搶學(xué)課程,點(diǎn)擊下方鏈接了解詳細(xì)內(nèi)容!

|

|

|  |

圖書")

課程")

班")

| 考試信息 | 考生必看!2023年注冊會計師考試信息梳理! |

| 含金量 | 含金量有多高?快速了解注會就業(yè)前景、薪資水平! |

| 預(yù)習(xí)計劃 | 備考開始!2023年注會6科預(yù)習(xí)階段學(xué)習(xí)計劃 |

| 名師指導(dǎo) | 名師直播:2023年注會搶學(xué)課程免費(fèi)公開課 |

| 備考資料包 | 點(diǎn)擊領(lǐng)取!2023年注會考試預(yù)習(xí)備考資料包 |

只要功夫深,鐵杵磨成針。希望同學(xué)們認(rèn)真?zhèn)淇迹诳荚囍卸寄苋〉靡粋€好成績,順利通過注冊會計師考試。

(本文是東奧會計在線原創(chuàng)文章,轉(zhuǎn)載請注明來自東奧會計在線)

相關(guān)文章

注冊會計師導(dǎo)航

-

考試資訊

-

考試資料

考試資料 | 會計 | 審計 | 稅法 | 經(jīng)濟(jì)法 | 財管 | 戰(zhàn)略 | 考試經(jīng)驗 | 考試大綱 | 免費(fèi)答疑

-

輔導(dǎo)課程

專業(yè)階段招生方案 | 綜合階段招生方案 | 免費(fèi)試聽 | 注會名師 | 直播課 | 產(chǎn)品常見問題

-

考試題庫

-

互動交流

-

東奧書店

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號