¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš(w©┤)│╔▒Š╣▄└Ē >> š²╬─

2016─ĻūóāįĢ■ėŗĤ┐╝įćŅA(y©┤)┴Ģ(x©¬)ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘŻ║═Č┘YĮM║ŽĄ─’L(f©źng)ļU║═ł¾│Ļ

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐Č¼╠ņĄ─ĄĮüĒŅA(y©┤)╩Šų°2016─ĻūóāįĢ■ėŗĤ┐╝įćŠÓļx╬ęéāĖ³▀Mę╗▓Į┴╦Ż¼¢|ŖWš¹└Ē┴╦2016─ĻūóāįĢ■ėŗĤ┐╝įćŅA(y©┤)┴Ģ(x©¬)ų¬ūR³cŻ¼Ä═ų·┤¾╝ę╠ß╔²éõ┐╝ą¦┬╩Ż¼Ž┬├µ╩Ū2016─ĻūóāįĢ■ėŗĤ┐╝įćŅA(y©┤)┴Ģ(x©¬)ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘŻ║═Č┘YĮM║ŽĄ─’L(f©źng)ļU║═ł¾│ĻĪŻ

ĪĪĪĪų¬ūR³cŻ║═Č┘YĮM║ŽĄ─’L(f©źng)ļU║═ł¾│Ļ

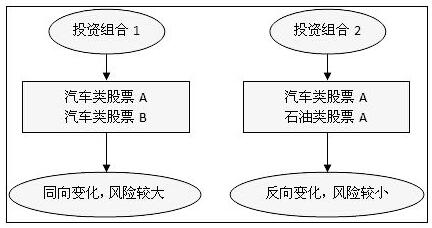

ĪĪĪĪ═Č┘YĮM║Ž└ĒšōšJ(r©©n)×ķŻ¼╚¶Ė╔ĘNūC╚»ĮM│╔Ą─═Č┘YĮM║ŽŻ¼Ųõ╩šęµ╩Ū▀@ą®ūC╚»╩šęµĄ─╝ėÖÓ(qu©ón)ŲĮŠ∙öĄ(sh©┤)Ż¼Ą½╩ŪŲõ’L(f©źng)ļU▓╗╩Ū▀@ą®ūC╚»’L(f©źng)ļUĄ─╝ėÖÓ(qu©ón)ŲĮŠ∙’L(f©źng)ļUŻ¼═Č┘YĮM║Ž─▄ĮĄĄ═’L(f©źng)ļUĪŻ

ĪĪĪĪ ę╗ĪóūC╚»ĮM║ŽĄ─ŅA(y©┤)Ų┌ł¾│Ļ┬╩═Č┘YĮM║ŽĄ─╩šęµ┬╩Ą╚ė┌ĮM║ŽųąĖ„å╬ĒŚ┘Y«a(ch©Żn)╩šęµ┬╩Ą─╝ėÖÓ(qu©ón)ŲĮŠ∙ųĄĪŻ

ę╗ĪóūC╚»ĮM║ŽĄ─ŅA(y©┤)Ų┌ł¾│Ļ┬╩═Č┘YĮM║ŽĄ─╩šęµ┬╩Ą╚ė┌ĮM║ŽųąĖ„å╬ĒŚ┘Y«a(ch©Żn)╩šęµ┬╩Ą─╝ėÖÓ(qu©ón)ŲĮŠ∙ųĄĪŻ

ĪĪĪĪČ■Īóā╔ĒŚ┘Y«a(ch©Żn)ĮM║ŽĄ─’L(f©źng)ļUėŗ┴┐

ĪĪĪĪĪŠĮY(ji©”)šōĪ┐ĮM║Ž’L(f©źng)ļUĄ─┤¾ąĪ┼cā╔ĒŚ┘Y«a(ch©Żn)╩šęµ┬╩ų«ķgĄ─ūāäėĻP(gu©Īn)ŽĄ(ŽÓĻP(gu©Īn)ąį)ėąĻP(gu©Īn)ĪŻĘ┤ė│┘Y«a(ch©Żn)╩šęµ┬╩ų«ķgŽÓĻP(gu©Īn)ąįĄ─ųĖś╦(bi©Īo)╩Ūģf(xi©”)ĘĮ▓Ņ║═ŽÓĻP(gu©Īn)ŽĄöĄ(sh©┤)ĪŻ

ĪĪĪĪ1Īóģf(xi©”)ĘĮ▓Ņ

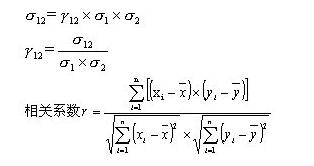

![]()

ĪĪĪĪģf(xi©”)ĘĮ▓Ņ×ķš²Ż¼▒Ē╩Šā╔ĒŚ┘Y«a(ch©Żn)Ą─╩šęµ┬╩│╩═¼ĘĮŽ“ūā╗»;

ĪĪĪĪģf(xi©”)ĘĮ▓Ņ×ķžō(f©┤)Ż¼▒Ē╩Šā╔ĒŚ┘Y«a(ch©Żn)Ą─╩šęµ┬╩│╩Ę┤ĘĮŽ“ūā╗»;

ĪĪĪĪģf(xi©”)ĘĮ▓Ņ×ķĮ^ī”öĄ(sh©┤)Ż¼▓╗▒Ńė┌▒╚▌^Ż¼į┘š▀╦Ń│÷─│ĒŚ┘Y«a(ch©Żn)Ą─ģf(xi©”)ĘĮ▓Ņ×ķ─│éĆųĄŻ¼Ą½▀@éĆųĄ╩Ū╩▓├┤║¼┴xŻ¼ļyęįĮŌßīĪŻ×ķ┐╦Ę■▀@ą®▒ūČ╦Ż¼╠ß│÷┴╦ŽÓĻP(gu©Īn)ŽĄöĄ(sh©┤)▀@ę╗ųĖś╦(bi©Īo)ĪŻ

ĪĪĪĪ2ĪóŽÓĻP(gu©Īn)ŽĄöĄ(sh©┤)

ĪĪĪĪ(1)-1Ī▄rĪ▄1;

ĪĪĪĪ(2)ŽÓĻP(gu©Īn)ŽĄöĄ(sh©┤)=-1Ż¼▒Ē╩Šę╗ĘNūC╚»ł¾│ĻĄ─į÷ķL┼c┴Ēę╗ĘNūC╚»ł¾│ĻĄ─£p╔┘│╔▒╚└²;

ĪĪĪĪ(3)ŽÓĻP(gu©Īn)ŽĄöĄ(sh©┤)=1Ż¼▒Ē╩Šę╗ĘNūC╚»ł¾│Ļ┬╩Ą─į÷ķL┐é╩Ū┼c┴Ēę╗ĘNūC╚»ł¾│Ļ┬╩Ą─į÷ķL│╔▒╚└²ĪŻ

ĪĪĪĪ3Īóā╔ĒŚ┘Y«a(ch©Żn)ĮM║ŽĄ─ĘĮ▓Ņ║═ĮM║ŽĄ─ś╦(bi©Īo)£╩(zh©│n)▓Ņ

ĪĪĪĪ³cō¶▓ķ┐┤Ė³ČÓĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘų¬ūR³c>>>

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2016─ĻūóāįĢ■ėŗĤ┐╝įćĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)ę¬³c(Ž┬)

ĪĪĪĪ2016─ĻūóāįĢ■ėŗĤ┐╝įćĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)ę¬³c(ųą)

ĪĪĪĪ2016─ĻūóāįĢ■ėŗĤ┐╝įćĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)ę¬³c(╔Ž)

ž¤(z©”)╚╬ŠÄ▌ŗŻ║╗žæøĄ─¬ÜūÓ

- ╔Žę╗Ų¬╬─š┬Ż║ 2016─ĻĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘŻ║┘Y▒ŠŅA(y©┤)╦Ń

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢