¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš│╔▒Š╣▄└Ē >> š²╬─

2016─ĻūóāįĢ■ėŗĤ┐╝įćŅA┴ĢĪČžöäš│╔▒Š╣▄└ĒĪĘŻ║╚┌┘YūŌ┘UøQ▓▀Ęų╬÷

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐Č¼╠ņĄ─ĄĮüĒŅA╩Šų°2016─ĻūóāįĢ■ėŗĤ┐╝įćŠÓļx╬ęéāĖ³▀Mę╗▓Į┴╦Ż¼¢|ŖWš¹└Ē┴╦2016─ĻūóāįĢ■ėŗĤ┐╝įćŅA┴Ģų¬ūR³cŻ¼Ä═ų·┤¾╝ę╠ß╔²éõ┐╝ą¦┬╩Ż¼Ž┬├µ╩Ū2016─ĻūóāįĢ■ėŗĤ┐╝įćŅA┴ĢĪČžöäš│╔▒Š╣▄└ĒĪĘŻ║╚┌┘YūŌ┘UøQ▓▀Ęų╬÷ĪŻ

ĪĪĪĪų¬ūR³cŻ║╚┌┘YūŌ┘UøQ▓▀Ęų╬÷

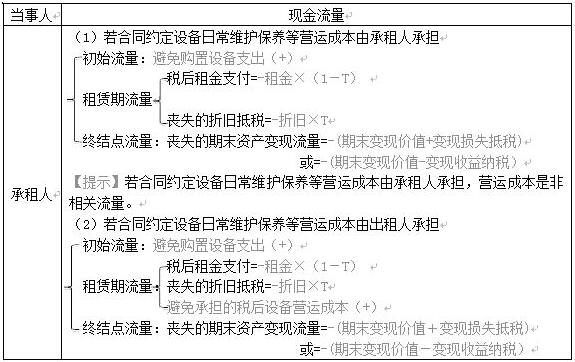

ĪĪĪĪę╗ĒŚūŌ┘U║Ž═¼Ż¼ų╗ę¬╩ŪķLŲ┌Ą─Īó▓╗┐╔│ĘõNūŌ┘UŻ¼į┌žöäš╔ŽČ╝ī┘ė┌╚┌┘YūŌ┘UĪŻ

ĪĪĪĪ (ę╗)øQ▓▀ĘĮĘ©Ż║ā¶¼FųĄĘ©

(ę╗)øQ▓▀ĘĮĘ©Ż║ā¶¼FųĄĘ©

ĪĪĪĪ(Č■)š█¼F┬╩Ą─┤_Č©

ĪĪĪĪĘNŅÉ

ĪĪĪĪūŌ┘UŲ┌¼FĮ┴„┴┐š█¼F┬╩

ĪĪĪĪ┤_Č©ĘĮĘ©Ż║ūŌ┘UŲ┌¼FĮ┴„┴┐š█¼F┬╩æ¬▓╔ė├ėąō·▒Żé∙╚»Ą─ČÉ║¾│╔▒ŠĪŻ

ĪĪĪĪŲ┌─®┘Y«aĄ─š█¼F┬╩

ĪĪĪĪ┤_Č©ĘĮĘ©Ż║═©│ŻŻ¼┘Y«aŲ┌─®ėÓųĄĄ─š█¼F┬╩Ė∙ō■ĒŚ─┐Ą─▒žę¬ł¾│Ļ┬╩┤_Č©Ż¼╝┤Ė∙ō■╚½ÖÓęµ╗I┘YĢrĄ─┘YĮÖCĢ■│╔▒Š┤_Č©ĪŻ

ĪĪĪĪ(╚²)¼FĮ┴„┴┐Ą─┤_Č©

ĪĪĪĪ1.╚ń╣¹ūŌ┘U║Ž═¼Ę¹║ŽČÉĘ©ĻPė┌│ąūŌ╚╦ūŌĮų▒ĮėĄųČÉĄ─ę¬Ū¾(ČÉĘ©Ą─ĮøĀIūŌ┘UĪó┐╔Ąų┐█ūŌ┘U)

ĪĪĪĪ│ąūŌ╚╦¼FĮ┴„┴┐(ūŌ┘UŽÓ▒╚ūįąą┘Å┘IĄ─▓Ņ┴┐ā¶¼FĮ┴„┴┐)

ĪĪĪĪ(1)╚¶║Ž═¼╝sČ©įOéõ╚š│ŻŠSūo▒ŻBĄ╚ĀI▀\│╔▒Šė╔│ąūŌ╚╦│ąō·

ĪĪĪĪ(2)╚¶║Ž═¼╝sČ©įOéõ╚š│ŻŠSūo▒ŻBĄ╚ĀI▀\│╔▒Šė╔│÷ūŌ╚╦│ąō·

ĪĪĪĪ³cō¶▓ķ┐┤Ė³ČÓĪČžöäš│╔▒Š╣▄└ĒĪĘų¬ūR³c>>>

ĪĪĪĪŽÓĻP═Ų╦]Ż║

ĪĪĪĪ2016─ĻūóāįĢ■ėŗĤ┐╝įćĪČžöäš│╔▒Š╣▄└ĒĪĘŅA┴Ģę¬³c(Ž┬)

ž¤╚╬ŠÄ▌ŗŻ║╗žæøĄ─¬ÜūÓ

- ╔Žę╗Ų¬╬─š┬Ż║ 2016─ĻĪČžöäš│╔▒Š╣▄└ĒĪĘŻ║žöäš╣▄└ĒĄ─┬Ü─▄

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢