¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįČÉäšÄ¤

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįČÉäšÄ¤ >> ČÉĘ©Ż©ę╗Ż® >> š²╬─

ĪĪĪĪ2015ĪČČÉĘ©ę╗ĪĘŅA┴Ģų¬ūR³cŻ║═Ō┘Åæ¬ČÉŽ¹┘MŲĘęč╝{Ž¹┘MČÉĄ─┐█│²

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2015ĪČČÉĘ©ę╗ĪĘŅA┴Ģų¬ūR³cŻ║═Ō┘Åæ¬ČÉŽ¹┘MŲĘęč╝{Ž¹┘MČÉĄ─┐█│²ĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ1.ęč╝{Ž¹┘MČÉ┐█│²Ą─ĘČć·

ĪĪĪĪ2.ęč╝{Ž¹┘MČÉ┐█│²Ą─ėŗ╦Ń

ĪĪĪĪ

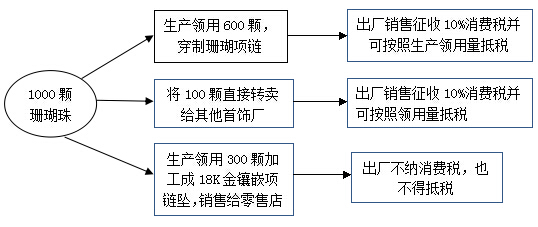

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČČÉĘ©ę╗ĪĘĄ┌╚²š┬Ž¹┘MČÉĄ┌┴∙╣Øūį«aūįė├æ¬ČÉŽ¹┘MŲĘæ¬╝{ČÉŅ~Ą─ėŗ╦ŃĄ─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠ╗∙ĄA┐╝³cĪ┐Ż║═Ō┘Åæ¬ČÉŽ¹┘MŲĘęč╝{Ž¹┘MČÉĄ─┐█│²

ĪŠ╗∙ĄA┐╝³cĪ┐Ż║═Ō┘Åæ¬ČÉŽ¹┘MŲĘęč╝{Ž¹┘MČÉĄ─┐█│²

ĪĪĪĪė├═Ō┘ÅęčČÉŽ¹┘MŲĘ▀B└m╔·«aæ¬ČÉŽ¹┘MŲĘõN╩█ĢrŻ¼░┤«öŲ┌╔·«aŅIė├öĄ┴┐ėŗ╦Ń£╩ėĶ┐█│²═Ō┘Åæ¬ČÉŽ¹┘MŲĘęč╝{Ą─Ž¹┘MČÉČÉ┐ŅĪŻ

ĪĪĪĪ1.ęč╝{Ž¹┘MČÉ┐█│²Ą─ĘČć·

ĪĪĪĪ(1)═Ō┘ÅĄ─ęčČɤ¤Įz╔·«aĄ─ŠĒ¤¤;

ĪĪĪĪ(2)═Ō┘ÅĄ─ęčČÉ╗»ŖyŲĘ╔·«aĄ─╗»ŖyŲĘ;

ĪĪĪĪ(3)═Ō┘ÅĄ─ęčČÉųķīÜė±╩»╔·«aĄ─┘Fųž╩ū’Ś╝░ųķīÜė±╩»;

ĪĪĪĪ(4)═Ō┘ÅĄ─ęčČÉ▒▐┼┌Īóčµ╗╔·«aĄ─▒▐┼┌Īóčµ╗;

ĪĪĪĪ(5)═Ō┘ÅĄ─ęčČÉŲ¹▄ć▌å╠ź(ā╚╠ź╗“═Ō╠ź)╔·«aĄ─Ų¹▄ć▌å╠ź;

ĪĪĪĪ(6)═Ō┘ÅĄ─ęčČÉ─”═ą▄ć╔·«aĄ──”═ą▄ć;

ĪĪĪĪ(7)ęį═Ō┘ÅĄ─ęčČÉ╩»─Xė═Īó╚╝┴Žė═×ķįŁ┴Ž╔·«aĄ─æ¬ČÉŽ¹┘MŲĘ;

ĪĪĪĪ(8)ęį═Ō┘ÅĄ─ęčČÉØÖ╗¼ė═×ķįŁ┴Ž╔·«aĄ─ØÖ╗¼ė═;

ĪĪĪĪ(9)ęį═Ō┘ÅĄ─ęčČÉŚUŅ^ĪóŚU╔Ē║═╬š░č×ķįŁ┴Ž╔·«aĄ─Ė▀Ā¢Ę“Ū“ŚU;

ĪĪĪĪ(10)ęį═Ō┘ÅĄ─ęčČÉ─ŠųŲę╗┤╬ąį┐Ļūė×ķįŁ┴Ž╔·«aĄ──ŠųŲę╗┤╬ąį┐Ļūė;

ĪĪĪĪ(11)ęį═Ō┘ÅĄ─ęčČÉīŹ─ŠĄž░Õ×ķįŁ┴Ž╔·«aĄ─īŹ─ŠĄž░ÕĪŻ

ĪĪĪĪ2.ęč╝{Ž¹┘MČÉ┐█│²Ą─ėŗ╦Ń

ĪĪĪĪ«öŲ┌£╩ėĶ┐█│²═Ō┘Åæ¬ČÉŽ¹┘MŲĘęč╝{Ž¹┘MČÉČÉ┐ŅĄ─ėŗ╦Ń╣½╩Į×ķŻ║

ĪĪĪĪ«öŲ┌£╩ėĶ┐█│²Ą─═Ō┘Åæ¬ČÉŽ¹┘MŲĘęč╝{ČÉ┐Ņ=«öŲ┌£╩ėĶ┐█│²Ą─═Ō┘Åæ¬ČÉŽ¹┘MŲĘ┘Iār╗“öĄ┴┐Ī┴═Ō┘Åæ¬ČÉŽ¹┘MŲĘĄ─▀mė├ČÉ┬╩╗“ČÉŅ~

ĪĪĪĪ«öŲ┌£╩ėĶ┐█│²Ą─═Ō┘Åæ¬ČÉŽ¹┘MŲĘ┘Iār╗“öĄ┴┐=Ų┌│§Äņ┤µĄ─═Ō┘Åæ¬ČÉŽ¹┘MŲĘĄ─┘Iār╗“öĄ┴┐+«öŲ┌┘Å▀MĄ─æ¬ČÉŽ¹┘MŲĘĄ─┘Iār╗“öĄ┴┐-Ų┌─®Äņ┤µĄ─═Ō┘Åæ¬ČÉŽ¹┘MŲĘĄ─┘Iār╗“öĄ┴┐

ĪĪĪĪ═Ō┘ÅęčČÉŽ¹┘MŲĘĄ─┘Iār╩ŪųĖ═Ō┘Åæ¬ČÉŽ¹┘MŲĘį÷ųĄČÉīŻė├░lŲ▒╔Žūó├„Ą─õN╩█Ņ~(▓╗░³└©į÷ųĄČÉČÉŅ~)ĪŻ

ĪĪĪĪĪŠ╠žäe╠ß╩ŠĪ┐

ĪĪĪĪ(1)Å─ĘČć·╔Ž┐┤Ż¼į╩įSĄų┐█ČÉŅ~Ą─ČÉ─┐Å─┤¾ŅÉ╔Ž┐┤▓╗░³└©ŠŲŅÉĪóąĪŲ¹▄ćĪóĖ▀Ön╩ų▒ĒĪóė╬═¦ĪŻ

ĪĪĪĪ(2)Å─ęÄät╔Ž┐┤Ż¼į╩įS┐█ČÉĄ─ų╗╔µ╝░═¼ę╗┤¾ČÉ─┐ųąĄ─┘Å╚ļæ¬ČÉŽ¹┘MŲĘĄ─▀B└m╝ė╣żŻ¼▓╗─▄┐ńČÉ─┐Ąų┐█(╩»─Xė═Īó╚╝┴Žė═└²═Ō)ĪŻ

ĪĪĪĪ(3)Å─ę└ō■╔Ž┐┤Ż¼░┤╔·«aŅIė├┴┐Ąų┐█Ż¼▓╗═¼ė┌į÷ųĄČÉĄ─┘Å▀M┐█ČÉĪŻ

ĪĪĪĪ(4)Å─ĘĮĘ©╔Ž┐┤Ż¼ąĶūįąąėŗ╦ŃĄų┐█ĪŻėŗ╦ŃĘĮĘ©ė├Ą─╩ŪŅÉ╦ŲĢ■ėŗĪ░īŹĄž▒P┤µųŲĪ▒Ą─Ą╣▄łĄ─ĘĮĘ©ĪŻ

ĪĪĪĪ(5)Å─Ąų┐█Ž¹┘MŲĘĄ─üĒį┤Ū■Ą└┐┤Ż¼2006─ĻęįŪ░āHŽ▐ė┌Å─╔·«aŲ¾śI┘Å▀MĄ─║═▀M┐┌Ą─æ¬ČÉŽ¹┘MŲĘŻ¼ ūį2006─ĻŻ¼ć°ČÉ║»Ī▓2006Ī│769╠¢ęÄČ©Ż║Å─╔╠śIŲ¾śI┘Å▀Mæ¬ČÉŽ¹┘MŲĘ▀B└m╔·«aæ¬ČÉŽ¹┘MŲĘŻ¼Ę¹║ŽĄų┐█Śl╝■Ą─Ż¼£╩ėĶ┐█│²═Ō┘Åæ¬ČÉŽ¹┘MŲĘęč╝{Ž¹┘MČÉČÉ┐ŅĪŻ

ĪĪĪĪ(6)Ųõ╦¹Ž▐ųŲŚl╝■Ż║į┌┴Ń╩█Łh╣Ø╝{ČÉĄ─ĮŃy(2003─Ļ5į┬1╚šŲ║¼ŃKĮ)╩ū’ŚĪóŃ@╩»ĪóŃ@╩»’ŚŲĘ▓╗Ą├Ąų┐█═Ō┘ÅųķīÜė±╩»Ą─ęč╝{ČÉ┐ŅĪŻ

ĪĪĪĪĻPė┌ųķīÜ╩ū’ŚĄų┐█Ž¹┘MČÉ┼c▓╗Ą├Ąų┐█Ž¹┘MČÉĄ─░Ė└²Ż║

ĪĪĪĪ─│╩ū’ŚÅS═Ō┘Å1000ŅwĮø▀^Ųõ╦¹╩ū’ŚÅS╝ė╣żĄ─╔║║„ųķų«║¾Ą─śIäš╚ńŽ┬Ż║

ĪĪĪĪ(7)ī”ė├═Ō┘Å╗“╬»═ą╝ė╣ż╩š╗žĄ─Ų¹ė═Īó▓±ė═ė├ė┌▀B└m╔·«a╝ū┤╝Ų¹ė═Īó╔·╬’▓±ė═Ą─Ż¼£╩ėĶÅ─Ž¹┘MČÉæ¬╝{ČÉŅ~ųą┐█│²įŁ┴Žęč╝{Ą─Ž¹┘MČÉČÉ┐ŅĪŻ(P204)

ĪĪĪĪ(8)ęį▀M┐┌ŲŽ╠čŠŲ×ķįŁ┴Ž▀B└m╔·«aŲŽ╠čŠŲĄ─╝{ČÉ╚╦Ż¼£╩ėĶÅ─«öŲ┌æ¬╝{Ž¹┘MČÉČÉŅ~ųąĄų£pęč╝{Ž¹┘MČÉŻ¼╚ń«öŲ┌▓╗ūŃĄų£pĄ─Ż¼ėÓŅ~┴¶┤²Ž┬Ų┌└^└mĄų£pĪŻ(P221)

ĪĪĪĪ¢|ŖWŠWšŠ░l▓╝Ą─ų¬ūR³cė╔ė┌ā╚╚▌╝░ĢrĖ³ą┬Ą─ąĶę¬░l▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR³cā╚╚▌Ą─┐╝╔·šłģó┐╝2014ĪČ▌p╦╔▀^ĻPĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻPšn│╠Ż¼─┐Ū░2015─ĻūóāįČÉäšÄ¤┐╝įćĮ╠▓─║═ŽÓĻP▌oī¦Ģ°Š∙╬┤╔Ž╩ąŻ¼Š┤šłĻPūó!

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗éĆ╬─š┬Ż║ 2015ĪČČÉĘ©ę╗ĪĘŅA┴Ģų¬ūR³cŻ║ūį«aūįė├æ¬ČÉŽ¹┘MŲĘĄ─ČÉŅ~ėŗ╦Ń

- Ž┬ę╗éĆ╬─š┬Ż║ 2015ĪČČÉĘ©ę╗ĪĘŅA┴Ģų¬ūR³cŻ║╬»═ą╝ė╣żæ¬ČÉŽ¹┘MŲĘĄ─ąą×ķ┤_Č©

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢