¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįČÉäšÄ¤

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįČÉäšÄ¤ >> ČÉĘ©Ż©Č■Ż® >> š²╬─

ĪĪĪĪ2015ĪČČÉĘ©Č■ĪĘŅA┴Ģų¬ūR³cŻ║═┴Ąžį÷ųĄČÉ┐█│²ĒŚ─┐╝░ŲõĮŅ~

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2015ĪČČÉĘ©Č■ĪĘŅA┴Ģų¬ūR³cŻ║═┴Ąžį÷ųĄČÉ┐█│²ĒŚ─┐╝░ŲõĮŅ~ĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

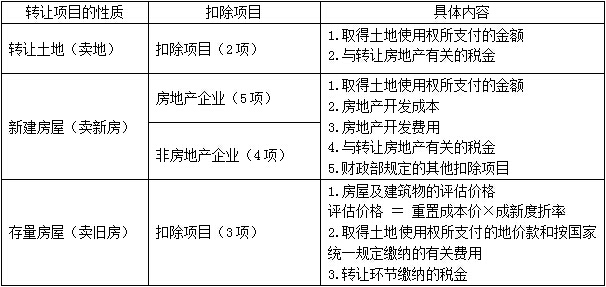

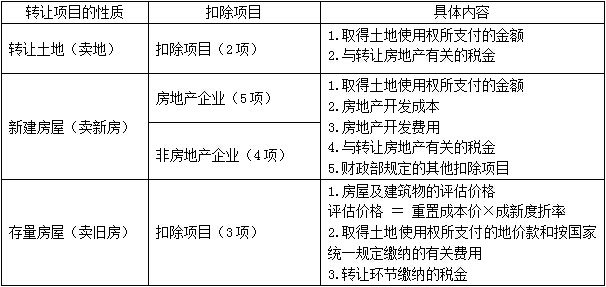

ĪĪĪĪŻ©ę╗Ż®ą┬ĒŚ─┐▐Dūī

ĪĪĪĪ(Č■)┼fĘ┐╝░Į©ų■╬’┐█│²ĒŚ─┐

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČČÉĘ©Č■ĪĘĄ┌╚²š┬═┴Ąžį÷ųĄČÉĄ┌╚²╣Ø▐DūīĘ┐Ąž«aį÷ųĄŅ~Ą─┤_Č©Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠ╗∙ĄA┐╝³cĪ┐Ż║═┴Ąžį÷ųĄČÉ┐█│²ĒŚ─┐╝░ŲõĮŅ~

ĪŠ╗∙ĄA┐╝³cĪ┐Ż║═┴Ąžį÷ųĄČÉ┐█│²ĒŚ─┐╝░ŲõĮŅ~

ĪĪĪĪŻ©ę╗Ż®ą┬ĒŚ─┐▐DūīĪ¬Ī¬Ę┐Ąž«aŲ¾śI┐█│²5ĒŚ(ųž³c)

ĪĪĪĪó┘╚ĪĄ├═┴Ąž╩╣ė├ÖÓ╦∙ų¦ĖČĄ─ĮŅ~

ĪĪĪĪó┌Ę┐Ąž«aķ_░l│╔▒Š

ĪĪĪĪó█Ę┐Ąž«aķ_░l┘Mė├

ĪĪĪĪó▄┼c▐DūīĘ┐Ąž«aėąĻPĄ─ČÉĮ

ĪĪĪĪó▌žöš■▓┐ęÄČ©Ą─Ųõ╦¹┐█│²ĒŚ─┐

ĪĪĪĪ1.╚ĪĄ├═┴Ąž╩╣ė├ÖÓ╦∙ų¦ĖČĄ─ĮŅ~(┘IĄžĄ─ÕX)

ĪĪĪĪųĖ╝{ČÉ╚╦×ķ╚ĪĄ├═┴Ąž╩╣ė├ÖÓų¦ĖČĄ─Ąžār┐Ņ║═░┤ć°╝ęęÄČ©└U╝{Ą─ėąĻP┘Mė├ų«║═ĪŻ

ĪĪĪĪĪŠĮŌßīĪ┐╚ĪĄ├═┴Ąž╩╣ė├ÖÓ╦∙ų¦ĖČĄ─Ąžār┐ŅŻ¼┐╔ęįėą╚²ĘNą╬╩ĮŻ║(┐═ė^Ņ})

ĪĪĪĪ(1)ęį│÷ūīĘĮ╩Į╚ĪĄ├═┴Ąž╩╣ė├ÖÓĄ─Ż¼×ķų¦ĖČĄ─═┴Ąž│÷ūīĮ;

ĪĪĪĪ(2)ęįąąš■äØō▄ĘĮ╩Į╚ĪĄ├═┴Ąž╩╣ė├ÖÓĄ─Ż¼×ķ▐Dūī═┴Ąž╩╣ė├ÖÓĢr░┤ęÄČ©ča└UĄ─═┴Ąž│÷ūīĮ;

ĪĪĪĪ(3)ęį▐DūīĘĮ╩Į╚ĪĄ├═┴Ąž╩╣ė├ÖÓĄ─Ż¼×ķīŹļHų¦ĖČĄ─Ąžār┐ŅĪŻ

ĪĪĪĪ2.Ę┐Ąž«aķ_░l│╔▒Š

ĪĪĪĪųĖ╝{ČÉ╚╦Ę┐Ąž«aķ_░lĒŚ─┐īŹļH░l╔·Ą─│╔▒ŠŻ¼░³└©═┴ĄžĄ─š„ė├╝░▓▀wčaāö┘MĪóŪ░Ų┌╣ż│╠┘MĪóĮ©ų■░▓čb╣ż│╠┘MĪó╗∙ĄAįO╩®┘MĪó╣½╣▓┼õ╠ūįO╩®┘MĪóķ_░lķgĮė┘Mė├Ą╚ĪŻ

ĪĪĪĪ(1)═┴Ąžš„ė├╝░▓▀wčaāö┘MĪŻ░³└©═┴Ąžš„ė├┘MĪóĖ¹Ąžš╝ė├ČÉĪóä┌äė┴”░▓ų├┘M╝░ėąĻPĄž╔ŽĪ󥞎┬ĖĮų°╬’▓▀wčaāöĄ─ā¶ų¦│÷Īó░▓ų├äė▀wė├Ę┐ų¦│÷Ą╚ĪŻ

ĪĪĪĪ(2)Ū░Ų┌╣ż│╠┘MĪŻ░³└©ęÄäØĪóįOėŗĪóĒŚ─┐┐╔ąąąį蹊┐║═╦«╬─ĪóĄž┘|Īó┐▒▓ņĪó£y└LĪóĪ░╚²═©ę╗ŲĮĪ▒Ą╚ų¦│÷ĪŻ

ĪĪĪĪ(3)Į©ų■░▓čb╣ż│╠┘MĪŻųĖęį│÷░³ĘĮ╩Įų¦ĖČĮo│ą░³å╬╬╗Ą─Į©ų■░▓čb╣ż│╠┘MŻ¼ęįūįĀIĘĮ╩Į░l╔·Ą─Į©ų■░▓čb╣ż│╠┘MĪŻ

ĪĪĪĪ(4)╗∙ĄAįO╩®┘MĪŻ░³└©ķ_░ląĪģ^ā╚Ą└┬ĘĪó╣®╦«Īó╣®ļŖĪó╣®ÜŌĪó┼┼╬█Īó┼┼║ķĪó═©ą┼Īóšš├„ĪóŁhąlĪóŠG╗»Ą╚╣ż│╠░l╔·Ą─ų¦│÷ĪŻ

ĪĪĪĪ(5)╣½╣▓┼õ╠ūįO╩®┘MĪŻ░³└©▓╗─▄ėąāö▐DūīĄ─ķ_░ląĪģ^ā╚╣½╣▓┼õ╠ūįO╩®░l╔·Ą─ų¦│÷ĪŻ

ĪĪĪĪ(6)ķ_░lķgĮė┘Mė├ĪŻųĖų▒ĮėĮM┐ŚĪó╣▄└Ēķ_░lĒŚ─┐░l╔·Ą─┘Mė├Ż¼░³└©╣ż┘YĪó┬Ü╣żĖŻ└¹┘MĪóš█┼f┘MĪóą▐└Ē┘MĪó▐k╣½┘MĪó╦«ļŖ┘MĪóä┌äė▒Żūo┘MĪóų▄▐DĘ┐öéõNĄ╚ĪŻ

ĪĪĪĪ3.Ę┐Ąž«aķ_░l┘Mė├

ĪĪĪĪĘ┐Ąž«aķ_░l┘Mė├╩ŪųĖ┼cĘ┐Ąž«aķ_░lĒŚ─┐ėąĻPĄ─õN╩█┘Mė├Īó╣▄└Ē┘Mė├Īóžöäš┘Mė├ĪŻĘųā╔ĘNŪķør┤_Č©┐█│²Ż║

ĪĪĪĪ(1)╝{ČÉ╚╦─▄ē“░┤▐DūīĘ┐Ąž«aĒŚ─┐ėŗ╦ŃĘųöé└¹Žóų¦│÷Ż¼▓ó─▄╠ß╣®Į╚┌ÖCśŗūC├„Ą─Ż¼Ųõį╩įS┐█│²Ą─Ę┐Ąž«aķ_░l┘Mė├×ķŻ║└¹Žó+(╚ĪĄ├═┴Ąž╩╣ė├ÖÓ╦∙ų¦ĖČĄ─ĮŅ~+Ę┐Ąž«aķ_░l│╔▒Š)Ī┴5%ęįā╚(ūóŻ║└¹ŽóūŅĖ▀▓╗─▄│¼▀^░┤╔╠śIŃyąą═¼ŅÉ═¼Ų┌┘J┐Ņ└¹┬╩ėŗ╦ŃĄ─ĮŅ~)ĪŻ

ĪĪĪĪ(2)╝{ČÉ╚╦▓╗─▄░┤▐DūīĘ┐Ąž«aĒŚ─┐ėŗ╦ŃĘųöé└¹Žóų¦│÷╗“▓╗─▄╠ß╣®Į╚┌ÖCśŗ┘J┐ŅūC├„Ą─Ż¼Ųõį╩įS┐█│²Ą─Ę┐Ąž«aķ_░l┘Mė├×ķŻ║(╚ĪĄ├═┴Ąž╩╣ė├ÖÓ╦∙ų¦ĖČĄ─ĮŅ~+Ę┐Ąž«aķ_░l│╔▒Š)Ī┴10%ęįā╚ĪŻ

ĪĪĪĪĘ┐Ąž«aķ_░l┘Mė├ėŗ╦Ńųą▀ĆĒÜūóęŌā╔éĆå¢Ņ}Ż║

ĪĪĪĪĄ┌ę╗Ż║└¹ŽóĄ─╔ŽĖĪĘ∙Č╚░┤ć°╝ęĄ─ėąĻPęÄČ©ł╠ąąŻ¼│¼▀^╔ŽĖĪĘ∙Č╚Ą─▓┐Ęų▓╗į╩įS┐█│²;

ĪĪĪĪĄ┌Č■Ż║ī”ė┌│¼▀^┘J┐ŅŲ┌Ž▐Ą─└¹Žó▓┐Ęų║═╝ė┴PĄ─└¹Žó▓╗į╩įS┐█│²ĪŻ

ĪĪĪĪ4.┼c▐DūīĘ┐Ąž«aėąĻPĄ─ČÉĮ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐ų╗ėą┼c▐DūīĘ┐Ąž«aĒŚ─┐ėąĻPĄ─ČÉĮ▓┼┐╔ęįį┌ėŗ╦Ń═┴Ąžį÷ųĄČÉĄ─į÷ųĄŅ~Ģrū„×ķ┐█│²ĒŚ─┐┐█│²ĪŻ

ĪĪĪĪ5.žöš■▓┐┤_Č©Ą─Ųõ╦¹┐█│²ĒŚ─┐

ĪĪĪĪÅ─╩┬Ę┐Ąž«aķ_░lĄ─╝{ČÉ╚╦┐╔╝ėėŗ20%Ą─┐█│²Ż║

ĪĪĪĪ╝ėėŗ┐█│²┘Mė├=(╚ĪĄ├═┴Ąž╩╣ė├ÖÓų¦ĖČĄ─ĮŅ~+Ę┐Ąž«aķ_░l│╔▒Š)Ī┴20%

ĪĪĪĪ(Č■)┼fĘ┐╝░Į©ų■╬’┐█│²ĒŚ─┐(└ŽĘ┐ūėėą└Ž▐kĘ©)

ĪĪĪĪ1.Ę┐╬▌╝░Į©ų■╬’Ą─įu╣└ārĖ±ĪŻ(▓╗╩ŪĘ┐╬▌įŁųĄ)

ĪĪĪĪ2.╚ĪĄ├═┴Ąž╩╣ė├ÖÓ╦∙ų¦ĖČĄ─Ąžār┐Ņ║═░┤ć°╝ęĮyę╗ęÄČ©└U╝{Ą─ėąĻP┘Mė├ĪŻ

ĪĪĪĪ3.▐DūīŁh╣Ø└U╝{Ą─ČÉĮĪŻ

ĪĪĪĪĘ┐╬▌╝░Į©ų■╬’Ą─įu╣└ārĖ±(▓╗╩ŪĘ┐╬▌įŁųĄ)Ż║

ĪĪĪĪįu╣└ārĖ±=Ę┐Ąž«aųžą┬┘Åų├ārĖ±Ī┴│╔ą┬Č╚š█┐█┬╩

ĪĪĪĪĘ┐Ąž«aųžą┬┘Åų├ārĖ±Ą─║¼┴x╩ŪŻ║ī”┼fĘ┐╝░Į©ų■╬’Ż¼░┤▐DūīĢrĄ─Į©▓─ārĖ±╝░╚╦╣ż┘Mė├ėŗ╦ŃŻ¼Į©įņ═¼śė├µĘeĪó═¼śėīė┤╬Īó═¼śėĮYśŗĪó═¼śėĮ©įOś╦£╩Ą─ą┬Ę┐╝░Į©ų■╬’╦∙ąĶ╗©┘MĄ─│╔▒Š┘Mė├ĪŻ(70─Ļ┤·▐k╣½śŪ200╚f╔wĄ─,6│╔ą┬,2009─ĻĮ©įO═¼śėĄ─ąĶę¬3000╚fŻ¼╦∙ęį2009─Ļ▐DūīĢrĄ─įu╣└ārĖ±=3000Ī┴60%)

ĪĪĪĪūóęŌŻ¼įu╣└āHāHßśī”Ę┐«aŻ¼▓╗įu╣└═┴ĄžĪŻå╬╝āĄ─═┴Ąž▐DūīŻ¼ėŗ╦Ń═┴Ąžį÷ųĄČÉĢrŻ¼ę╗░Ń▓╗ąĶę¬įu╣└ārĖ±ĪŻ

ĪĪĪĪ(╠ž╩ŌÅŖš{)╝{ČÉ╚╦▐Dūī┼fĘ┐╝░Į©ų■╬’Ż¼Ę▓▓╗─▄╚ĪĄ├įu╣└ārĖ±Ż¼Ą½─▄╠ß╣®┘ÅĘ┐░lŲ▒Ą─Ż¼Įø«öĄžČÉäš▓┐ķT┤_šJŻ¼╚ĪĄ├═┴Ąž╩╣ė├ÖÓ╦∙ų¦ĖČĄ─ĮŅ~Īó┼fĘ┐╝░Į©ų■╬’Ą─įu╣└ārĖ±Ż¼┐╔░┤░lŲ▒╦∙▌dĮŅ~▓óÅ─┘Å┘I─ĻČ╚Ųų┴▐Dūī─ĻČ╚ų╣├┐─Ļ╝ėėŗ5%ėŗ╦Ń┐█│²ĪŻėŗ╦Ń┐█│²ĒŚ─┐ĢrĪ░├┐─ĻĪ▒░┤┘ÅĘ┐░lŲ▒╦∙▌d╚šŲ┌Ųų┴╩█Ę┐░lŲ▒ķ_Š▀ų«╚šų╣Ż¼├┐ØM12éĆį┬ėŗę╗─Ļ;│¼▀^ę╗─ĻŻ¼╬┤ØM12éĆį┬Ą½│¼▀^6éĆį┬Ą─Ż¼┐╔ęįęĢ═¼×ķę╗─ĻĪŻ

ĪĪĪĪī”╝{ČÉ╚╦┘ÅĘ┐Ģr└U╝{Ą─Ų§ČÉŻ¼Ę▓─▄╠ß╣®Ų§ČÉ═ĻČÉæ{ūCĄ─Ż¼£╩ėĶū„×ķĪ░┼c▐DūīĘ┐Ąž«aėąĻPĄ─ČÉĮĪ▒ėĶęį┐█│²Ż¼Ą½▓╗ū„×ķ╝ėėŗ5%Ą─╗∙öĄĪŻ

ĪĪĪĪ¢|ŖWŠWšŠ░l▓╝Ą─ų¬ūR³cė╔ė┌ā╚╚▌╝░ĢrĖ³ą┬Ą─ąĶę¬░l▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR³cā╚╚▌Ą─┐╝╔·šłģó┐╝2014ĪČ▌p╦╔▀^ĻPĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻPšn│╠Ż¼─┐Ū░2015─ĻūóāįČÉäšÄ¤┐╝įćĮ╠▓─║═ŽÓĻP▌oī¦Ģ°Š∙╬┤╔Ž╩ąŻ¼Š┤šłĻPūó!

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗éĆ╬─š┬Ż║ 2015ĪČČÉĘ©ę╗ĪĘŅA┴Ģų¬ūR³cŻ║═┴Ąžį÷ųĄČÉ╝{ČÉ╚╦║═ČÉ┬╩

- Ž┬ę╗éĆ╬─š┬Ż║ 2015ĪČČÉĘ©Č■ĪĘŅA┴Ģų¬ūR³cŻ║═┴Ąžį÷ųĄČÉæ¬╝{ČÉŅ~Ą─ėŗ╦Ń

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢