企業(yè)戰(zhàn)略分析、外部環(huán)境分析_2020年高級會計實務必備考點

學習就是需要不斷充實自己,學的越多我們收獲的就越多!所以,在下文,東奧小編已經為大家整理了高級會計師《高級會計實務》的相關知識點,大家快來學習一下吧!

溫馨提示:2020年高級會計實務教材已經上市,請大家參照2020年教材進行學習!

【內容導航】

宏觀環(huán)境分析

行業(yè)環(huán)境分析

經營環(huán)境分析

【所屬章節(jié)】

第一章

【知識點】戰(zhàn)略、戰(zhàn)略分析、外部環(huán)境要素

企業(yè)戰(zhàn)略分析、外部環(huán)境分析

外部環(huán)境分析一一外部環(huán)境主要包括以下要素

1.宏觀環(huán)境分析(PESTEL分析)

宏觀環(huán)境分析中對關鍵要素包括:政治因素、經濟因素、社會因素、技術因素、生態(tài)因素和法律因素等六大因素進行宏觀環(huán)境分析的方法,一般稱為PESTEL法。宏觀環(huán)境分析的目的是要確定宏觀環(huán)境中影響行業(yè)和企業(yè)的關鍵因素,預測這些關鍵因素未來的變化,以及這些變化對企業(yè)影響的程度和性質、機遇與威脅。

(1)政治環(huán)境因素包括:社會制度、政府政策、政治團體和政治形勢等。

(2)經濟環(huán)境因素包括:經濟結構、經濟增長率、財政與貨幣政策、能源和運輸成本;消費傾向與可支配收人、失業(yè)率、通貨膨脹與緊縮、利率、匯率等。

(3)社會環(huán)境因素包括:教育水平、生活方式、社會價值觀與習俗、消費習慣、文化傳統(tǒng)等;人口、土地、資源、氣候、生態(tài)、交通、基礎設施、環(huán)境保護等。

(4)技術環(huán)境因素包括:創(chuàng)新機制、科技投人、技術總體水平、技術開發(fā)應用速度及壽命周期、企業(yè)競爭對手的研發(fā)投人、社會技術人才的素質水平和待遇等。

(5)生態(tài)環(huán)境因素,主要指各種自然資源和綠色環(huán)保問題,如水資源、土地資源、污染等。

(6)法律環(huán)境因素,主要指法律限制或立法變化,如國家或地方法律規(guī)范、國家司法、行政執(zhí)法機關等。

2.行業(yè)環(huán)境分析

行業(yè),是指其產品具有主要的共同特征的一大批企業(yè)或企業(yè)群體。可以簡單理解為是賣方的集合。

行業(yè)環(huán)境分析的目的在于分析行業(yè)的盈利能力。影響行業(yè)盈利能力的因素有許多,歸納起來主要有兩個方面:一是行業(yè)競爭程度;二是市場議價能力。

【重點提示】緊緊圍繞決定盈利能力的因素收入與成本兩大要素,具體涉及到價格及數量、競爭程度。

(1)行業(yè)競爭程度分析

一個行業(yè)競爭程度和盈利能力水平主要影響因素有以下三個方面:

從現有企業(yè)—新加入企業(yè)—替代產品或服務威脅分析

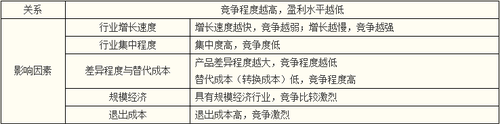

①現有企業(yè)間競爭程度分析

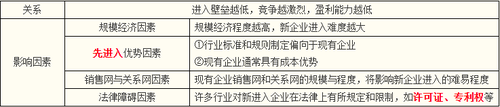

②新加入企業(yè)競爭威脅分析

③替代產品或服務威脅分析

替代產品多——競爭程度高

替代產品少——競爭程度低

消費者在選擇替代產品或服務時,通常考慮產品或服務的效用和價格兩個因素,如果替代效用相同或相似,價格競爭就會激烈。

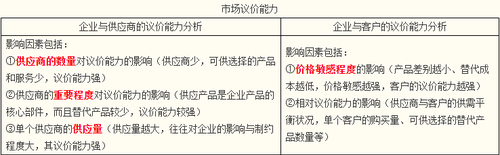

(2)市場議價能力分析

雖然行業(yè)競爭能力是行業(yè)盈利能力的決定因素,但行業(yè)實際盈利水平的高低,還取決于本行業(yè)企業(yè)與供應商和消費者(客戶)的議價能力。(影響到成本與收入)

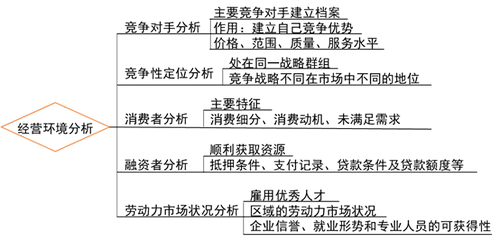

3.經營環(huán)境分析

經營環(huán)境分析包括競爭對手分析、競爭性定位分析、消費者分析、融資者分析、勞動力市場狀況分析等。

注:以上高級會計師考試知識點選自趙章文老師《高級會計實務》授課講義

(本文為東奧會計在線原創(chuàng)文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號