問題來源:

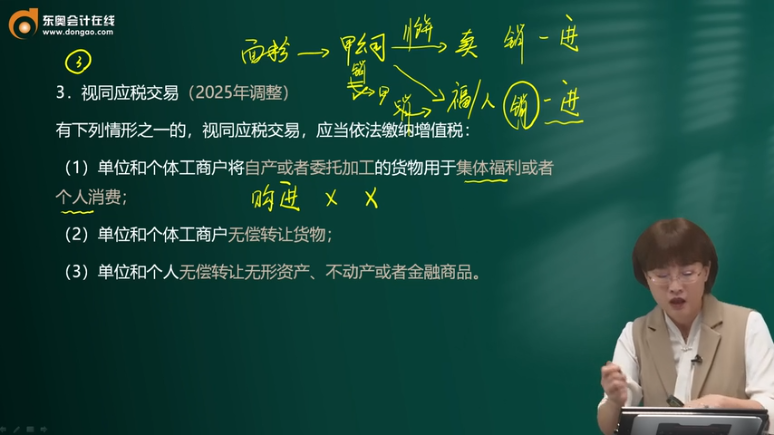

3.視同應稅交易(2025年調整)

有下列情形之一的,視同應稅交易,應當依法繳納增值稅:

(1)單位和個體工商戶將自產或者委托加工的貨物用于集體福利或者個人消費;

(2)單位和個體工商戶無償轉讓貨物;

(3)單位和個人無償轉讓無形資產、不動產或者金融商品。

交不交增值稅VS是否視同應稅交易

主體 | 行為 | 征不征 | 為什么征/不征 | |

單位和個體工商戶 | 自產或者委托加工的貨物 | 用于集體福利或者個人消費 | ? | 視同應稅交易 |

用于投資、分配 | ? | 屬于有償轉讓貨物 (非貨幣性對價) | ||

無償轉讓 | ? | 視同應稅交易 | ||

購進貨物 | 用于集體福利或者個人消費 | × | 不屬于有償轉讓貨物,也不視同應稅交易 | |

用于投資、分配 | ? | 屬于有償轉讓貨物 (非貨幣性對價) | ||

無償轉讓 | ? | 視同應稅交易 | ||

單位和個人 | 無償轉讓無形資產、不動產、金融商品 | ? | 視同應稅交易 | |

按現行政策,視同應稅交易的行為還包括:①單位或者個體工商戶將自產、委托加工或者購進的貨物用于投資、分配的,視同銷售貨物;②單位或者個體工商戶將貨物交付其他單位或者個人代銷的,視同銷售貨物;③單位或者個體工商戶銷售代銷貨物,視同銷售貨物;④設有兩個以上機構并實行統一核算的納稅人,將貨物從一個機構移送至其他機構用于銷售,視同銷售貨物,但相關機構設在同一縣(市)的除外;⑤單位或者個體工商戶向其他單位或者個人無償提供服務,視同銷售服務,但用于公益事業或者以社會公眾為對象的除外。

查看完整問題

喬老師

2025-03-15 18:29:42 1011人瀏覽

首先我們用于集體福利屬于終端消費環節,自產的貨物是沒有對“增值部分”交過增值稅的,如果用于終端環節不視同銷售對其征收增值稅,那這部分增值對應的稅款就流失了,所以需要對其視同銷售繳納增值稅(確認銷項稅額、同時可抵扣對應的進項稅額)。

但是外購的貨物本身就交過增值稅了,現在用于集體福利已經是終端消費環節且沒有增值,所以不需要再對其視同銷售了,但是相應的進項就不可以抵扣。

有幫助(1)

答案有問題?

相關答疑

-

2024-03-24

-

2023-05-14

-

2023-02-08

-

2022-04-03

-

2019-01-20

您可能感興趣的初級會計試題

- 單選題 甲公司從2019年1月1日起,實行累積帶薪缺勤制度。該制度規定,每個職工每年可享受5個工作日帶薪年休假,未使用的年休假只能向后結轉一個公歷年度,超過1年未使用的權利作廢。在職工離開企業時,也無權獲得現金支付;職工休年假時,首先使用當年可享受的權利,再從上年結轉的帶薪年休假中扣除。2019年年末,甲公司預計200名職工中有30名將享受7天的年休假,50名職工將享受6天的年休假,剩余120名職工將享受

- 單選題 甲公司應付賬款總分類賬戶期末貸方余額為50000元,下設A、B、C三家明細賬均是貸方余額。所屬明細賬:A公司期末貸方余額為25000元,B公司期末貸方余額為10000元,則C公司的期末貸方余額為( )元。

- 單選題 甲公司為一家家電生產企業,共有職工200名,其中有180名為生產車間工人,20名為管理人員。2019年12月,甲公司以其生產的洗衣機給每位職工發放春節福利,洗衣機的市場售價為每臺1500元,實際成本是每臺1000元。甲公司適用的增值稅稅率為13%。則甲公司應確認的“應付職工薪酬”為( )元。

津公網安備12010202000755號

津公網安備12010202000755號