哪些不可以抵增值稅?

問題來源:

甲制藥廠為增值稅一般納稅人,主要從事藥品的生產和銷售業務。2019年10月有關經營情況如下:

(1)向農民收購金銀花,收購發票注明買價19.8萬元;支付其運輸費,取得增值稅專用發票注明稅額0.045萬元,驗收后因管理不善丟失30%,剩余70%全部領用加工成口服液。

(2)購進移動硬盤發給職工作為福利,取得增值稅專用發票注明稅額1.95萬元。

(3)購進貸款服務,支付貸款利息,取得增值稅普通發票注明稅額0.18萬元;向貸款方支付手續費,取得增值稅普通發票注明稅額0.15萬元。

(4)進口生產設備一臺,取得海關進口增值稅專用繳款書注明稅額65萬元。該生產設備既用于生產應稅藥品,又用于生產免稅藥品。

(5)購進一批鹽酸,取得增值稅專用發票注明稅額39萬元;該批鹽酸共用于應稅藥品及免稅藥品的生產,無法劃分進項稅額;生產的藥品當月全部銷售,其中應稅藥品銷售額400萬元(不含增值稅),免稅藥品銷售額200萬元。

(6)銷售自產500箱W型感冒藥,其中300箱不含增值稅單價1.6萬元/箱,200箱不含增值稅單價1.4萬元/箱,共取得不含增值稅銷售額760萬元;另將自產100箱W型感冒藥贈送給M醫院臨床使用。

已知:銷售貨物增值稅稅率為13%;購進用于生產13%稅率貨物的農產品,按照10%的扣除率計算進項稅額。甲制藥廠取得的扣稅憑證均符合抵扣規定。

要求:根據上述資料,不考慮其他因素,分析回答下列小題。

1.計算甲制藥廠當月收購金銀花準予抵扣進項稅額的下列算式中,正確的是( )。

A、[19.8÷(1-10%)×10%+0.045]×(1-30%)=1.5715(萬元)

B、(19.8×10%+0.045)×(1-30%)=1.4175(萬元)

C、[19.8÷(1+10%)×10%+0.045]×(1-30%)=1.2915(萬元)

D、19.8×10%+0.045=2.025(萬元)

正確答案:B

答案分析:(1)購進農產品取得(開具)農產品銷售發票或者收購發票的,進項稅額=買價×扣除率,選項AC排除;(2)因管理不善造成的非正常損失,對應的進項稅額(30%)不得抵扣,選項D排除。

2.甲制藥廠下列進項稅額中,不得從銷項稅額中抵扣的是( )。

A、生產設備的進項稅額65萬元

B、移動硬盤的進項稅額1.95萬元

C、貸款手續費的進項稅額0.15萬元

D、貸款利息的進項稅額0.18萬元

正確答案:B,C,D

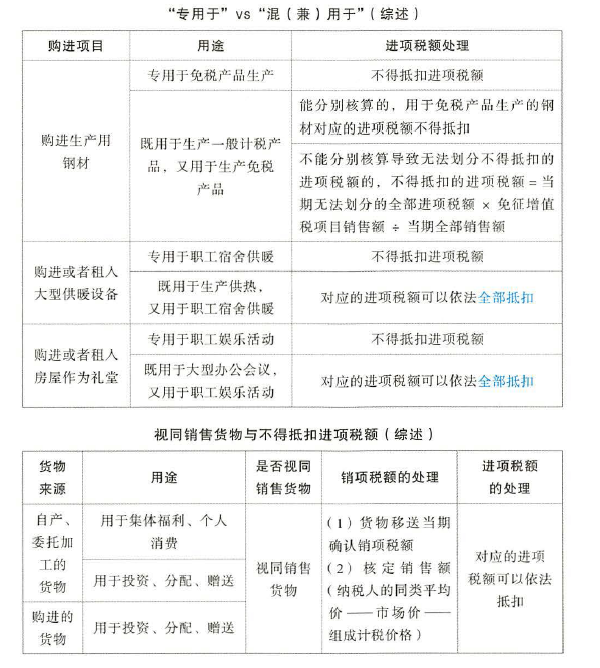

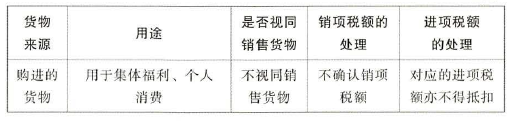

答案分析:(1)選項A:購進固定資產、無形資產、不動產,既用于不得抵扣進項稅額項目,又用于可抵扣進項稅額項目的,該進項稅額準予全額抵扣;(2)選項B:購進貨物專用于集體福利,不得抵扣進項稅額;(3)選項CD:購進貸款服務不得抵扣進項稅額,納稅人接受貸款服務向貸款方支付的與該筆貸款直接相關的投融資顧問費、手續費、咨詢費等費用,不得抵扣進項稅額。

3.計算甲制藥廠當月購進鹽酸不得抵扣進項稅額的下列算式中,正確的是( )。

A、39×(400+200)÷(400+200)=39(萬元)

B、39×200÷(400+200)=13(萬元)

C、39÷2=19.5(萬元)

D、39×400÷(400+200)=26(萬元)

正確答案:B

答案分析:購進原材料,既用于生產應稅產品,又用于生產免稅產品,不能分別核算導致無法劃分不得抵扣的進項稅額的,不得抵扣的進項稅額=當期無法劃分的全部進項稅額(39萬元)×免征增值稅項目銷售額(200萬元)÷當期全部銷售額(400萬元+200萬元)=39×200÷(400+200)=13(萬元)。

4.計算甲制藥廠當月W型感冒藥增值稅銷項稅額的下列算式中,正確的是( )。

A、760×13%+100×1.6×13%=119.6(萬元)

B、760×13%+100×1.4×13%=117(萬元)

C、760×13%+760÷500×100×13%=118.56(萬元)

D、760×13%=98.8(萬元)

正確答案:C

答案分析:(1)直接銷售W型感冒藥,取得不含增值稅銷售額760萬元,應確認的銷項稅額=760×13%;(2)將自產的W型感冒藥用于贈送,視同銷售貨物,由于存在同期同類貨物的平均價(760÷500),應確認的銷項稅額=760÷500×100×13%。

金老師

2023-05-14 17:51:55 1995人瀏覽

有如下幾個方面不得抵扣進項稅額:

1.

2.因管理不善發生的非正常損失

3.購進的貸款服務、餐飲服務、居民日常服務和娛樂服務,不得抵扣進項稅額。

納稅人接受貸款服務向貸款方支付的與該筆貸款直接相關的投融資顧問費、手續費、咨詢費等費用, 不得抵扣進項稅額。

相關答疑

-

2024-04-21

-

2024-04-19

-

2024-01-09

-

2022-06-19

-

2020-08-15

您可能感興趣的初級會計試題

津公網安備12010202000755號

津公網安備12010202000755號