問題來源:

專題2:消費稅

考點6-組成計稅價格的適用情形與計算(掌握)

只有自產自用、委托加工、進口環節三種情形下才可能涉及組價問題。

(一)自產自用應稅消費品

1.同類價→組價

按照納稅人生產的同類消費品的平均銷售價格計算繳納消費稅;沒有同類消費品銷售價格的,按照組成計稅價格計算繳納消費稅。

2.組成計稅價格

|

從價計征 |

應納消費稅=組成計稅價格×比例稅率 組成計稅價格=成本×(1+成本利潤率)÷(1-比例稅率) |

|

復合計征 |

應納消費稅=組成計稅價格×比例稅率+自產自用數量×定額稅率 組成計稅價格=(成本+利潤+從量消費稅)÷(1-比例稅率)=[成本×(1+成本利潤率)+自產自用數量×定額稅率]÷(1-比例稅率) |

|

從量計征 |

不需組價。應納消費稅=自產自用數量×定額稅率 |

![]() 手寫板

手寫板

![]()

查看完整問題

小臧老師

2023-03-23 09:16:00 1661人瀏覽

尊敬的學員,您好:

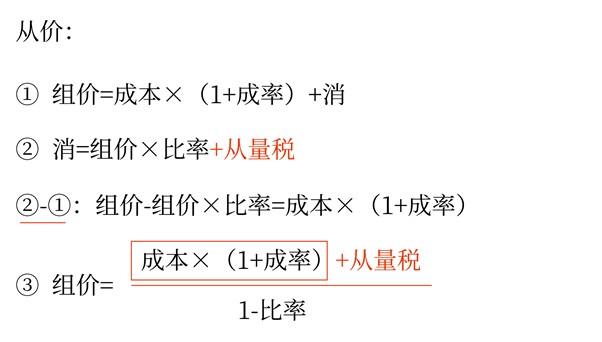

不是哦,這里是要將消費稅含進計稅價格中去,因為消費稅是價內稅,所以計稅價格中要包含消費稅,這個環節就是將消費稅包含進去的,老師給您推導一下:

組成計稅價格推導公式如下:

組成計稅價格=成本+利潤+消費稅

組成計稅價格=成本×(1+成本利潤率)+消費稅

組成計稅價格=成本×(1+成本利潤率)+組成計稅價格×消費稅稅率

組成計稅價格-組成計稅價格×消費稅稅率=成本×(1+成本利潤率)

組成計稅價格×(1-消費稅稅率)=成本×(1+成本利潤率)

因此,組成計稅價格=成本×(1+成本利潤率)÷(1-消費稅稅率)

您理解下

您再理解一下,如有其他疑問歡迎繼續交流,加油!

有幫助(3)

答案有問題?

相關答疑

-

2024-03-07

-

2024-03-02

-

2022-03-11

-

2020-08-26

-

2020-06-01

津公網安備12010202000755號

津公網安備12010202000755號