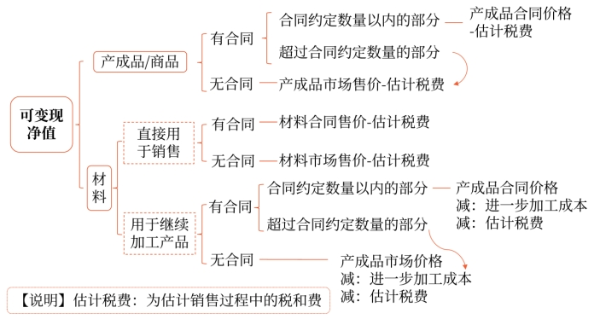

二、存貨可變現(xiàn)凈值的確定

助理解:

(1)資產(chǎn)負債表日,同一項存貨中一部分有合同價格約定、其他部分不存在合同價格的,企業(yè)應(yīng)分別確定其可變現(xiàn)凈值,并與其相對應(yīng)的成本進行比較,分別確定存貨跌價準備的計提或轉(zhuǎn)回的金額。

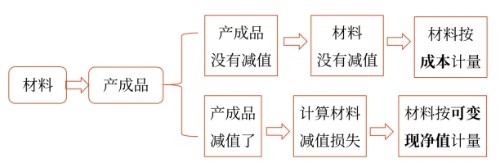

(2)在期末,對于用于生產(chǎn)而持有的材料等:

①如果用其生產(chǎn)的產(chǎn)成品的可變現(xiàn)凈值預(yù)計高于產(chǎn)成品的成本,則該材料應(yīng)當按照其成本計量。

②如果材料價格的下降表明產(chǎn)成品的可變現(xiàn)凈值低于產(chǎn)成品的成本,則該材料應(yīng)當按其可變現(xiàn)凈值計量,按其差額計提存貨跌價準備。

相關(guān)試聽 更多>

當前位置:

當前位置: 津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號