【知識點】投資性房地產的后續計量★★★

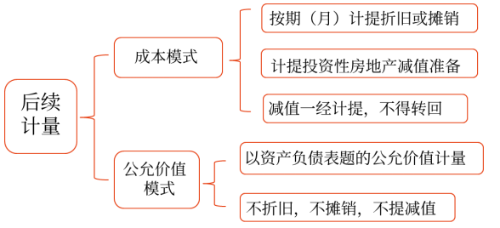

投資性房地產的后續計量模式分為成本模式和公允價值模式兩種計量模式。

一、后續計量原則

1.企業通常應當采用成本模式對投資性房地產進行后續計量。

2.企業存在確鑿證據表明其投資性房地產的公允價值能夠持續可靠取得的,可以采用公允價值模式進行后續計量。

采用公允價值模式計量的投資性房地產,應當同時滿足以下條件:

(1)投資性房地產所在地有活躍的房地產交易市場。

(2)企業能夠從房地產交易市場上取得同類或類似房地產的市場價格及其他相關信息,從而對投資性房地產的公允價值做出科學合理的估計。

3.同一企業只能采用一種模式對所有投資性房地產進行后續計量,不得同時采用兩種計量模式。

4.企業選擇公允價值模式計量投資性房地產,應當對其所有投資性房地產采用公允價值模式進行后續計量,不得對一部分投資性房地產采用成本模式進行后續計量,對另一部分投資性房地產采用公允價值模式進行后續計量。

二、成本模式后續計量的賬務處理

折舊攤銷 | 借:其他業務成本 貸:投資性房地產累計折舊(攤銷) 【提示】按照固定資產(房)、無形資產(地)的有關規定,計提折舊或攤銷 |

租金收入 | 借:銀行存款 貸:其他業務收入 應交稅費—應交增值稅(銷項稅額) |

減值損失 | 投資性房地產存在減值跡象的,應當按照《企業會計準則第8號——資產減值》的有關規定,經減值測試后發生減值的,應當計提減值準備。 借:資產減值損失 貸:投資性房地產減值準備 |

【提示】如果已經計提減值準備的投資性房地產的價值又得以恢復,不得轉回 |

2022年1月2日,甲公司購入一幢建筑物用于出租,取得時實際支付的價款為150萬元。假定該建筑物的預計凈殘值率為4%,預計使用年限為50年,采用平均年限法計提折舊。甲公司投資性房地產采用成本模式后續計量,不考慮相關稅費及其他因素。

2022年底,該建筑物的可收回金額為135萬元。

(1)購入建筑物時,作如下會計分錄:

借:投資性房地產 150

貸:銀行存款 150

(2)2022年2月底計提折舊,作如下會計分錄:

月折舊額=[150×(1-4%)]÷50÷12=0.24(萬元)

借:其他業務成本 0.24

貸:投資性房地產累計折舊(攤銷)

0.24

2022年年末賬面凈額=150-0.24×11=147.36(萬元)

(3)計提減值準備,作如下會計分錄:

借:資產減值損失 12.36(147.36-135)

貸:投資性房地產減值準備 12.36

相關試聽 更多>

當前位置:

當前位置: 津公網安備12010202000755號

津公網安備12010202000755號