應付可轉換公司債券的賬務處理

1.企業發行的可轉換公司債券在“應付債券”科目下設置“可轉換公司債券”明細科目核算。

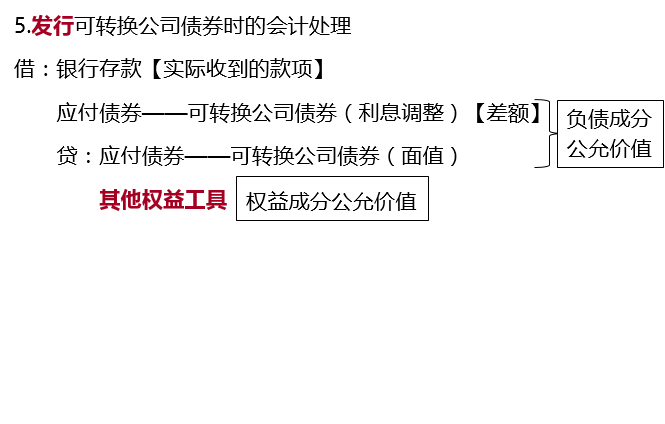

應付債券——可轉換公司債券(面值)

——可轉換公司債券(應計利息)

——可轉換公司債券(利息調整)

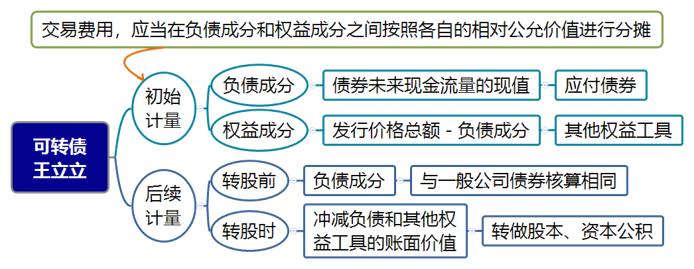

2.可轉換公司債券,屬于復合金融工具,對于發行方而言,既有負債性質,又有權益工具性質,應當在初始確認該金融工具時將負債和權益成分進行分拆。

將負債成分確認為應付債券、將權益成分確認為其他權益工具。

3.在進行分拆時,應當采用未來現金流量折現法確定負債成分的初始入賬價值,再按該金融工具的發行價格總額扣除負債成分初始入賬價值后的金額確定權益成分的初始入賬價值。

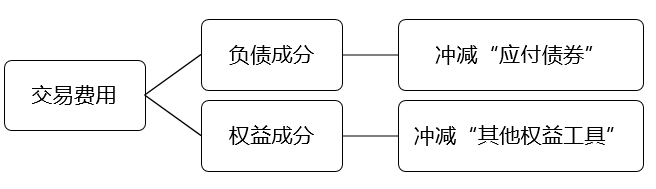

4.發行時發生的交易費用,應當在負債成分和權益成分之間按照各自的相對公允價值進行分攤。

5.發行可轉換公司債券時的會計處理

6.可轉換公司債券的負債成分,在轉換為股票前,其會計處理與一般公司債券相同,即按照實際利率和攤余成本確認利息費用,按面值和票面利率確認應付利息,差額作為利息調整進行攤銷。

借:財務費用/在建工程等【攤余成本×實際利率】

貸:應付利息【分期付息】【面值×票面利率】

應付債券——可轉換公司債券(利息調整)【差額】

7.可轉換公司債券持有人將其轉換成股票時:

借:應付債券——可轉換公司債券(面值、利息調整)

其他權益工具

貸:股本【股票面值×轉換的股數】

資本公積——股本溢價【差額】

【提示】如用現金支付不可轉換股票的部分,還應貸記“銀行存款”等科目。

8.可轉換公司債券到期,沒有轉換成股票:

借:應付債券——可轉換公司債券(面值)

貸:銀行存款

借:其他權益工具

貸:資本公積——股本溢價

【總結】

【提示】在考慮交易費用的情況下,需要重新計算考慮交易費用后負債成分的實際利率,通常用插值法計算。

【例題】甲公司經批準于2×20年1月1日按面值發行5年期分期付息一次還本的可轉換公司債券20 000萬元,款項已收存銀行,債券票面年利率為6%。債券發行1年后可轉換為普通股股票,初始轉股價為每股10元,股票面值為每股1元。債券持有人若在當期付息前轉換股票的,應按債券面值和應付利息之和除以轉股價,計算轉股的股份數。假定2×21年1月1日債券持有人在2×20年利息支付前將持有的可轉換公司債券全部轉換為普通股股票。甲公司發行可轉換公司債券時二級市場上與之類似的沒有附帶轉換權的債券市場利率為9%。

已知:(P/A,9%,5)=3.8897 ;(P/F ,9%,5)=0.6499。

可轉換公司債券負債成分的初始入賬價值

=20 000×(P/F,9%,5)+ 20 000×6%×(P/A,9%,5)

=20 000×0.6499+1 200×3.8897=17 665.64(萬元)

可轉換公司債券權益成分的初始入賬價值

=20 000-17 665.64=2 334.36(萬元)

(1)2×20年1月1日發行可轉換公司債券:

借:銀行存款 20 000

應付債券——可轉換公司債券(利息調整) 2 334.36

貸:應付債券——可轉換公司債券(面值) 20 000

其他權益工具 2 334.36

(2)2×20年12月31日確認利息費用時:

借:財務費用等 (17 665.64×9%)1 589.91

貸:應付利息——可轉換公司債券利息 1 200

應付債券——可轉換公司債券(利息調整) 389.91【差額】

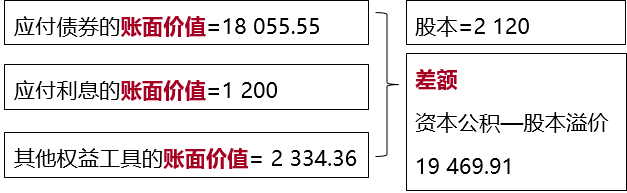

應付債券的賬面價值=17 665.64+389.91=18 055.55(萬元)

(3)2×21年1月1日債券持有人行使轉換權時:

轉換的股份數=(20 000+1 200)÷10=2 120(萬股)

借:應付債券——可轉換公司債券(面值) 20 000

應付利息——可轉換公司債券利息 1 200

其他權益工具 2 334.36

貸:應付債券——可轉換公司債券(利息調整) 1 944.45

【2 334.36-389.91】

股本 2 120

資本公積——股本溢價 【差額】19 469.91

【真題2020-單選題】下列關于可轉換公司債券的表述中,錯誤的是( )。

A.發行時發生的交易費用,應在負債成分和權益成分之間進行分攤

B.初始計量時其權益成分的公允價值應計入資本公積

C.初始計量時應先確定負債成分的公允價值

D.轉換時,應終止確認其負債成分,并將其確認為權益

【答案】B

【解析】發行可轉換公司債券時,應按實際收到的金額,借記“銀行存款”等科目,按該項可轉換公司債券包含的負債成分的面值,貸記“應付債券——可轉換公司債券(面值)”科目,按權益成分的公允價值,貸記“其他權益工具”科目,按其差額,借記或貸記“應付債券——可轉換公司債券(利息調整)”科目。選項B錯誤。

【例題-單選題】甲公司20×2年1月1日發行1 000萬份可轉換公司債券,每份面值為100元、每份發行價格為100.5元,可轉換公司債券發行2年后,每份可轉換公司債券可以轉換4股甲公司普通股(每股面值1元)。甲公司發行該可轉換公司債券確認的負債初始計量金額為100 150萬元。20×3年12月31日,與該可轉換公司債券相關負債的賬面價值為100 050萬元。20×4年1月2日,該可轉換公司債券全部轉換為甲公司股份。甲公司因可轉換公司債券的轉換應確認的資本公積(股本溢價)是( )萬元。

A.350

B.400

C.96 050

D.96 400

【答案】D

【解析】甲公司因可轉換公司債券的轉換應確認的資本公積(股本溢價)的金額=100 050+(1 000×100.5-100 150)-1 000×4=96 400(萬元)。

相關試聽 更多>

當前位置:

當前位置: 津公網安備12010202000755號

津公網安備12010202000755號