¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> Üv─ĻįćŅ} >> š²╬─

ĪĪĪĪ╦─ĪóŠC║ŽŅ}

ĪĪĪĪ(▒ŠŅ}ą═╣▓2Ņ}Ż¼Ą┌1Ņ}l9ĘųŻ¼Ą┌2Ņ}11ĘųŻ¼▒ŠŅ}ą═╣▓30ĘųĪŻį┌┤Ņ}ŠĒ╔ŽĮŌ┤Ż¼┤į┌įćŅ}ŠĒ╔Ž¤oą¦ĪŻ┤░ĖųąĄ─ĮŅ~ė├╚╦├±Ä┼╚fį¬▒Ē╩ŠŻ¼ėąąĪöĄ³cĄ─▒Ż┴¶ā╔╬╗ąĪöĄŻ¼ąĪöĄ³cā╔╬╗║¾╦─╔ß╬Õ╚ļĪŻ)

ĪĪĪĪ1.╝ū╣½╦Šų„ę¬Å─╩┬ąĪą═ļŖūėŽ¹┘MŲĘĄ─╔·«a║═õN╩█ĪŻAūóāįĢ■ėŗĤžōž¤īÅėŗ╝ū╣½╦Š20Ī┴8─ĻČ╚žöäšł¾▒ĒĪŻ

ĪĪĪĪ┘Y┴Žę╗Ż║

ĪĪĪĪAūóāįĢ■ėŗĤį┌īÅėŗ╣żū„ĄūĖÕųąėøõø┴╦╦∙┴╦ĮŌĄ─╝ū╣½╦ŠŪķør╝░ŲõŁhŠ│Ż¼▓┐Ęųā╚╚▌š¬õø╚ńŽ┬Ż║

ĪĪĪĪ(1)20Ī┴8─Ļ│§Ż¼╝ū╣½╦ŠČŁ╩┬Ģ■øQČ©īó├┐į┬ąĮ│Ļ░lĘ┼╚šė╔«öį┬ūŅ║¾1╚š═Ų▀tĄĮ┤╬į┬5╚šŻ¼═¼ĢrīóåT╣żąĮ│Ļ╦«ŲĮŲĮŠ∙╔Žš{10%ĪŻ╝ū╣½╦Š20Ī┴8─ĻåT╣żĻĀ╬ķ╗∙▒ŠĘĆČ©ĪŻ

ĪĪĪĪ(2)20Ī┴8─ĻŽ┬░ļ─ĻŻ¼╩▄Į╚┌č▄╔·ŲĘ═Č┘Y╩¦öĪĄ─ė░ĒæŻ¼╝ū╣½╦Šų„ę¬ĖéĀÄī”╩ųų«ę╗Ą─ęę╣½╦Š(ĘŪ╝ū╣½╦ŠĄ─ĻP┬ō╣½╦Š)╝░ŲõŽ┬ī┘╚½┘Yūė╣½╦ŠĪ¬Ī¬▒¹╣½╦ŠŠ∙Ž▌╚ļžöäš└¦Š│ĪŻ×ķ╚ĪĄ├▒¹╣½╦ŠĄ─ÖCŲ„įOéõŻ¼╝ū╣½╦Šė┌20Ī┴8─Ļ8į┬31╚š┼cęę╣½╦Š║×ėåģfūhŻ¼ęį1ā|į¬┘Å╚ļŲõ╦∙│ų▒¹╣½╦ŠĄ─╚½▓┐╣╔ÖÓĪŻ░┤ššģfūh╝sČ©Ż¼▒¹╣½╦Šė┌20Ī┴8─Ļ9į┬30╚šŪ▓╔ó┴╦╚½▓┐åT╣żŻ¼▓óŽ“╝ū╣½╦ŠęŲĮ╗┴╦╚½▓┐┘Y«a║═žōé∙ĪŻ╝ū╣½╦Šė┌20Ī┴8─Ļ10į┬īó▒¹╣½╦ŠĄ─╚½▓┐ÖCŲ„įOéõ║═┤µžø▐DęŲĄĮ╝ū╣½╦ŠŽ┬ī┘╔·«a╗∙ĄžŻ¼▓óī”įOéõ▀Mąą┴╦ųžą┬ĮM║Ž░▓čbŻ¼═¼ĢrŽ“▒¹╣½╦Š┼╔│÷ą┬Ą─╣▄└ĒłFĻĀ║═åT╣żŻ¼▒¹╣½╦Š▐DČ°žōž¤╝ū╣½╦Š▓┐Ęų«aŲĘĄ─õN╩█ĪŻ

ĪĪĪĪ(3)20Ī┴8─Ļ9į┬1╚šŻ¼╝ū╣½╦Š┼cČĪ╣½╦Š║×ėåģfūhŻ¼ūį«öį┬ŲŻ¼ė╔ČĪ╣½╦Š×ķ╝ū╣½╦Šė┌20Ī┴8─ĻĄ┌4╝ŠČ╚═ČĘ┼╩ął÷Ą─ę╗┐Ņą┬«aŲĘĪ¬Ī¬A«aŲĘ╠ß╣®×ķŲ┌12éĆį┬Ą─ÅVĖµĘ■äšĪŻ╝ū╣½╦Šė┌20Ī┴8─Ļ9į┬1╚šŽ“ČĪ╣½╦ŠŅAĖČ6éĆį┬╗∙▒ŠÅVĖµĘ■äš┘MŻ¼├┐į┬10╚fį¬ĪŻ┴Ē═ŌŻ¼░┤ššģfūh╝sČ©Ż¼╝ū╣½╦Šė┌├┐į┬─®░┤«öį┬A«aŲĘõN╩█╩š╚ļĄ─5%Ž“ČĪ╣½╦Š┴Ēąąų¦ĖČūĘ╝ėÅVĖµĘ■äš┘MĪŻ

ĪĪĪĪ(4)ūį20Ī┴8─Ļ11į┬ŲŻ¼╝ū╣½╦Šīóų„ꬫaŲĘĮ╗žøĘĮ╩Įė╔į┌╝ū╣½╦Šé}ÄņĮ╗žøŻ¼Ė─×ķ▀\ų┴┐═æ¶ųĖČ©Į╗žøĄž³cĮ╗┐═æ¶║×╩šŻ¼Ą½┐═æ¶ąĶ│ąō·╝ū╣½╦Šę“┤╦Č°░l╔·▀\┘MĄ─80%ĪŻ

ĪĪĪĪ(5)20Ī┴8─Ļ─®Ż¼ėąŠW├±ĘQ╝ū╣½╦ŠB«aŲĘ║¼ėą▌^Ė▀Ą─ėą║”╗»īW│╔ĘųŻ¼Ģ■ī”Ž¹┘Mš▀ĮĪ┐Ąįņ│╔▓╗┴╝ė░ĒæŻ¼╝ū╣½╦ŠļS╝┤░l▒Ē┬Ģ├„Ż¼▒Ē╩ŠB«aŲĘėą║”╗»īW│╔Ęų║¼┴┐ø]ėą│¼│÷¼Fąą░▓╚½ś╦£╩Ż¼▓ó╣½▓╝┴╦ć°╝ęėąĻP▓┐ķTĄ─Öz£ył¾ĖµĪŻĄ½┤¾▓┐ĘųŠWĮjš{▓ķ’@╩ŠŻ¼╚įėą│¼▀^░ļöĄĄ─ŠW├±ī”B«aŲĘ░▓╚½ąį▒Ē╩Šænæ]ĪŻ

ĪĪĪĪ┘Y┴ŽČ■Ż║

ĪĪĪĪAūóāįĢ■ėŗĤį┌īÅėŗ╣żū„ĄūĖÕųąėøõø┴╦╦∙½@╚ĪĄ─╝ū╣½╦Š║Ž▓óžöäšöĄō■Ż¼▓┐Ęųā╚╚▌š¬õø╚ńŽ┬Ż║

ĪĪĪĪ(ĮŅ~å╬╬╗Ż║╚fį¬)

ĪĪĪĪ┘Y┴Ž╚²Ż║

ĪĪĪĪAūóāįĢ■ėŗĤį┌īÅėŗ╣żū„ĄūĖÕųąėøõø┴╦īŹ╩®Ą─ŽÓĻPīŹ┘|ąį│╠ą“Ż¼▓┐Ęųā╚╚▌š¬õø╚ńŽ┬Ż║

ĪĪĪĪ(1)Ė∙ō■▓╗═¼ŅÉäeåT╣żĄ─ąĮ│Ļś╦£╩║═ŲĮŠ∙╚╦öĄŻ¼╣└╦Ń20Ī┴8─ĻČ╚æ¬ėŗ╠ߥ─åT╣żąĮ│ĻŻ¼┼c20Ī┴8─ĻČ╚īŹļHėŗ╠ߥ─ĮŅ~▀Mąą▒╚▌^ĪŻ

ĪĪĪĪ(2)Öz▓ķ▒¹╣½╦ŠŽ“╝ū╣½╦ŠęŲĮ╗īŹ╬’┘Y«aĄ─Į╗Įė╩ų└m╩Ūʱ═ĻéõĪŻ

ĪĪĪĪ(3)ėŗ╦Ń─Ļ─®┤µžøĄ─┐╔ūā¼Fā¶ųĄ(░³└©ģó┐╝┘Y«ažōé∙▒Ē╚š║¾õN╩█Ūķør)Ż¼┼c┤µžø┘~├µārųĄ▒╚▌^Ż¼Öz▓ķ┤µžøĄ°ār£╩éõĄ─ėŗ╠ß╩Ūʱ│õĘųĪŻ

ĪĪĪĪ(4)Ė∙ō■A«aŲĘĄ─īŹļHõN╩█╩š╚ļŻ¼╣└╦Ń20Ī┴8─ĻČ╚欎“ČĪ╣½╦Šų¦ĖČĄ─ūĘ╝ėÅVĖµĘ■äš┘MŻ¼▓ó┼c20Ī┴8─ĻČ╚Ž“ČĪ╣½╦ŠīŹļHų¦ĖČĄ─ūĘ╝ėÅVĖµĘ■äš┘M▀Mąą▒╚▌^ĪŻ

ĪĪĪĪ(5)Å─20Ī┴8─ĻČ╚ĀIśI╩š╚ļ├„╝Ü┘~ųą│ķ╚Īę╗Č©öĄ┴┐Ą─õN╩█ėøõøŻ¼Öz▓ķ╚ļ┘~╚šŲ┌ĪóŲĘ├¹ĪóöĄ┴┐ĪóĮŅ~Ą╚╩Ūʱ┼cõN╩█░lŲ▒Īó«a│╔ŲĘ│÷Äņå╬Īó┐═æ¶║×╩šėøõø║═ėø┘~æ{ūCę╗ų┬ĪŻ

ĪĪĪĪ(6)Ė∙ō■20Ī┴8─ĻõNžø▀\┘MėøõøŻ¼╣└╦Ń20Ī┴8─Ļæ¬ė╔╝ū╣½╦Š│ąō·Ą─▀\┘MŻ¼┼c20Ī┴8─ĻīŹļH│ąō·Ą─▀\┘M▀Mąą▒╚▌^ĪŻ

ĪĪĪĪ(7)īó╝ū╣½╦Šį┌20Ī┴8─ĻČ╚īŹļH░l╔·Ą─«aŲĘ┘|┴┐▒ŻūC┘Mė├┼c╔Ž─Ļ─®ėŗ╠ߥ─Ī░ŅAėŗžōé∙Ī¬Ī¬«aŲĘ┘|┴┐▒ŻūCĪ▒▀Mąą▒╚▌^Ż¼▓óįu╣└Ųõ▓Ņ«ÉĄ─║Ž└ĒąįĪŻ

ĪĪĪĪę¬Ū¾Ż║

ĪĪĪĪ(1)ßśī”┘Y┴Žę╗(1)ų┴(5)ĒŚŻ¼ĮY║Ž┘Y┴ŽČ■Ż¼╝┘Č©▓╗┐╝æ]Ųõ╦¹Śl╝■Ż¼ųĒŚųĖ│÷┘Y┴Žę╗╦∙┴ą╩┬ĒŚ╩Ūʱ┐╔─▄▒Ē├„┤µį┌ųž┤¾Õeł¾’LļUĪŻ╚ń╣¹šJ×ķ┤µį┌Ż¼║å꬚f├„└Ēė╔Ż¼▓óšf├„įō’LļUų„ę¬┼c──ą®┘~äšł¾▒ĒĒŚ─┐(āHŽ▐ė┌ĀIśI╩š╚ļĪóĀIśI│╔▒ŠĪó┤µžøĪó╣╠Č©┘Y«aĪó╔╠ūuĪóŅAĖČ┐ŅĒŚĪóæ¬ĖČ┬Ü╣żąĮ│ĻĪóŅAėŗžōé∙║═õN╩█┘Mė├)Ą───ą®šJČ©ŽÓĻPĪŻ

ĪĪĪĪ(2)ßśī”┘Y┴Ž(╚²)(1)ų┴(7)ĒŚīŹ┘|ąį│╠ą“Ż¼╝┘Č©▓╗┐╝æ]Ųõ╦¹Śl╝■Ż¼ųĒŚųĖ│÷╔Ž╩÷īŹ┘|ąį│╠ą“┼cĖ∙ō■┘Y┴Žę╗(ĮY║Ž┘Y┴ŽČ■)ūRäeĄ─ųž┤¾Õeł¾’LļU╩Ūʱų▒ĮėŽÓĻPĪŻ╚ń╣¹ų▒ĮėŽÓĻPŻ¼ųĖ│÷┼cĖ∙ō■┘Y┴Žę╗──ę╗ĒŚ(ĮY║Ž┘Y┴ŽČ■)ūRäeĄ─ųž┤¾Õeł¾’LļUų▒ĮėŽÓĻPŻ¼▓ó║å꬚f├„└Ēė╔ĪŻ

ĪĪĪĪĪŠ¢|ŖWĢ■ėŗį┌ŠĆ┤░ĖĪ┐

ĪĪĪĪ(1)

|

╩┬ĒŚą“╠¢ |

╩Ūʱ┐╔─▄▒Ē├„┤µį┌ųž┤¾Õeł¾’LļUŻ©╩ŪŻ»Ę±Ż® |

└Ēė╔ |

žöäšł¾▒ĒĒŚ─┐├¹ĘQ |

žöäšł¾▒ĒĒŚ─┐šJČ© |

|

Ż©1Ż® |

╩Ū |

ė╔ė┌├┐į┬ąĮ│Ļ░lĘ┼╚š▒╗═Ų▀tĄĮ┤╬į┬5╚šŻ¼20Ī┴8─Ļ─®æ¬ĖČ┬Ü╣żąĮ│ĻėÓŅ~æ¬▀_ĄĮ╝sę╗éĆį┬Ą─╚½▓┐┬Ü╣żąĮ│Ļ╦«ŲĮŻ¼Ą½╝ū╣½╦Š20Ī┴8─Ļ─®æ¬ĖČ┬Ü╣żąĮ│ĻėÓŅ~āH6╚fį¬Ż©┼c╔Ž─Ļ─®ėÓŅ~╗∙▒ŠĮėĮ³Ż®Ż¼├„’@Ų½Ą═Ż¼┐╔─▄┤µį┌20Ī┴8─Ļ─®╔┘ėŗæ¬ĖČ┬Ü╣żąĮ│ĻĄ─’LļUĪŻ |

æ¬ĖČ┬Ü╣żąĮ│ĻŻ»Ż©ĀIśI│╔▒ŠŻ»õN╩█┘Mė├Ż® |

═Ļš¹ąį |

|

Ż©2Ż® |

╩Ū |

ė╔ė┌╝ū╣½╦Š┘Å▓ó▒¹╣½╦ŠĄ─ų„ę¬─┐Ą─į┌ė┌╚ĪĄ├ŲõÖCŲ„įOéõŻ¼┘Å▓ó░▓┼┼ę▓▓╗│ąĮė▒¹╣½╦ŠåT╣żŻ¼▓óŪę╝ū╣½╦Šīó╔·«aįOéõ▐DęŲų┴ūį╝║Ą─╔·«a╗∙Ąž▀Mąą┴╦ųžą┬ĮM║Ž░▓čbŻ¼▒¹╣½╦Šät▐D│╔╚½ą┬Ą─õN╩█╣½╦ŠŻ¼ę“┤╦Ż¼┐╔─▄┤µį┌┘Å▓ó╚ĪĄ├Ą─┘Y«aĪóžōé∙Ą─ĮM║Ž▓╗─▄ØMūŃą╬│╔ę╗ĒŚśIäš╦∙ąĶę¬╦žĄ─’LļUĪŻ╚ń╣¹┘Å▓ó╦∙╔µ╝░Ą─┘Y«aĪóžōé∙Ą─ĮM║Ž▓╗─▄ą╬│╔ę╗ĒŚśI䚯¼ät╝ū╣½╦Š║Ž▓óžöäšł¾▒Ē▓╗æ¬┤_šJ╔╠ūuŻ¼▓óŪęæ¬īó┘Å┘I│╔▒Š░┤šš┘Å┘I╚š╚ĪĄ├Ą─Ė„ĒŚ┐╔▒µšJ┘Y«aĪóžōé∙Ą─ŽÓī”╣½į╩ārųĄ╗∙ĄA▀Mąąųžą┬Ęų┼õĪŻ▀@┐╔─▄╔µ╝░ŽÓĻP║Ž▓óžöäšł¾▒ĒĒŚ─┐ĮŅ~Ą─š{š¹ĪŻ |

╔╠ūuŻ»Ż©╣╠Č©┘Y«aŻ»┤µžøŻ®Ż»Ż©ĀIśI│╔▒ŠŻ»õN╩█┘Mė├Ż® |

┤µį┌Ż»Ż©ėŗār║═Ęųö鯮Ż»Ż©═Ļš¹ąįŻ® |

|

Ż©3Ż® |

╩Ū |

ūĘ╝ėÅVĖµĘ■äš┘MĄ─░l╔·╩Ū┼c«öį┬A«aŲĘīŹļHõN╩█śI┐āÆņŃ^Ą─Ż¼æ¬į┌░l╔·«öŲ┌ėŗ╚ļ└¹ØÖ▒ĒŻ¼ę“┤╦į┌20Ī┴8─Ļ─®┤µį┌ČÓėŗŅAĖČ┐ŅĒŚĪ¬Ī¬ūĘ╝ėÅVĖµĘ■äš┘MŻ©╔┘ėŗ20Ī┴8─ĻČ╚õN╩█┘Mė├Ż®Ą─’LļUĪŻ |

ŅAĖČ┐ŅĒŚŻ»Ż©õN╩█┘Mė├Ż® |

┤µį┌Ż»Ż©═Ļš¹ąįŻ® |

|

Ż©4Ż® |

╩Ū |

╝ū╣½╦Šų„ꬫaŲĘĄ─Į╗žøĘĮ╩ĮĄ─Ė─ūāŻ¼┐╔─▄╔µ╝░ŽÓĻP«aŲĘ┼c╦∙ėąÖÓŽÓĻPĄ─ų„ꬒLļU║═ł¾│Ļ▐DęŲĢr³cĄ─Ė─ūāŻ¼ė╔░lžø▐DęŲ═Ų▀tĄĮ▀\ų┴┐═æ¶ųĖČ©Ą─Į╗žøĄž³c║¾Į╗┐═æ¶║×╩š▓┼▐DęŲĪŻę“┤╦20Ī┴8─ĻŻ©11į┬ŲŻ®┐╔─▄┤µį┌╝ū╣½╦Šį┌░lžøĢr╝┤╠ßŪ░┤_šJŽÓĻPĀIśI╩š╚ļĄ─’LļUĪŻ |

ĀIśI╩š╚ļŻ»ĀIśI│╔▒ŠŻ©Ż»┤µžøŻ® |

░l╔·Ż»░l╔·Ż©Ż»═Ļš¹ąįŻ® |

|

Ż©5Ż® |

╩Ū |

ė╔ė┌╔ńĢ■╣½▒Ŗī”B«aŲĘėą║”╗»īW│╔Ęų║¼┴┐┤µį┌ųž┤¾ę╔æ]Ż¼B«aŲĘĄ─╩ął÷Ū░Š░┤µį┌ųž┤¾▓╗┤_Č©ąįŻ¼┐╔─▄ī¦ų┬B«aŲĘć└ųž£■õNŻ¼20Ī┴8─Ļ─®B«aŲĘŽÓĻP┤µžø┐╔─▄┤µį┌£pųĄ’LļUĪŻ |

┤µžø |

ėŗār║═Ęųöé |

ĪĪĪĪ(2)

|

īŹ┘|ąį│╠ą“ą“╠¢ |

╩Ūʱ┼cĖ∙ō■┘Y┴Žę╗Ż©ĮY║Ž┘Y┴ŽČ■Ż®ūRäeĄ─ųž┤¾Õeł¾’LļUų▒ĮėŽÓĻPŻ©╩ŪŻ»Ę±Ż® |

┼cĖ∙ō■┘Y┴Žę╗──ę╗ĒŚŻ©ĮY║Ž┘Y┴ŽČ■Ż®ūRäeĄ─ųž┤¾Õeł¾’LļUų▒ĮėŽÓĻPŻ©┘Y┴Žę╗ą“╠¢Ż® |

└Ēė╔ |

|

Ż©1Ż® |

╩Ū |

Ż©1Ż® |

═©▀^╣└╦Ń20Ī┴8─ĻČ╚æ¬ėŗ╠ߥ─åT╣żąĮ│ĻŻ¼┼c20Ī┴8─ĻČ╚īŹļHėŗ╠ߥ─ĮŅ~▀Mąą▒╚▌^Ż¼┐╔ęįūRäe┐╔─▄┤µį┌Ą─╔┘ėŗæ¬ĖČ┬Ü╣żąĮ│ĻĄ─å¢Ņ} |

|

Ż©2Ż® |

ʱ |

|

|

|

Ż©3Ż® |

╩Ū |

Ż©5Ż® |

═©▀^ėŗ╦ŃŲ┌─®┤µžøĄ─┐╔ūā¼Fā¶ųĄŻ©░³└©ģó┐╝┘Y«ažōé∙▒Ē╚š║¾õN╩█ŪķørŻ®Ż¼▓ó┼c┤µžø┘~├µārųĄ▀Mąą▒╚▌^Ż¼┐╔ęįūRäe┐╔─▄┤µį┌Ą─╔┘ėŗ┤µžøĄ°ār£╩éõĄ─å¢Ņ} |

|

Ż©4Ż® |

ʱ |

|

|

|

Ż©5Ż® |

╩Ū |

Ż©4Ż® |

═©▀^Å─20Ī┴8─ĻČ╚ĀIśI╩š╚ļ├„╝Ü┘~ųą│ķ╚Īę╗Č©öĄ┴┐Ą─õN╩█ėøõøŻ¼Öz▓ķ╚ļ┘~╚šŲ┌ĪóŲĘ├¹ĪóöĄ┴┐ĪóĮŅ~Ą╚╩Ūʱ┼cõN╩█░lŲ▒Īó«a│╔ŲĘ│÷Äņå╬Īó┐═æ¶║×╩šėøõø║═ėø┘~æ{ūCę╗ų┬Ż¼┐╔ęįūRäe┐╔─▄┤µį┌Ą─╠ßŪ░┤_šJĀIśI╩š╚ļĄ─å¢Ņ} |

|

Ż©6Ż® |

ʱ |

|

|

|

Ż©7Ż® |

ʱ |

|

|

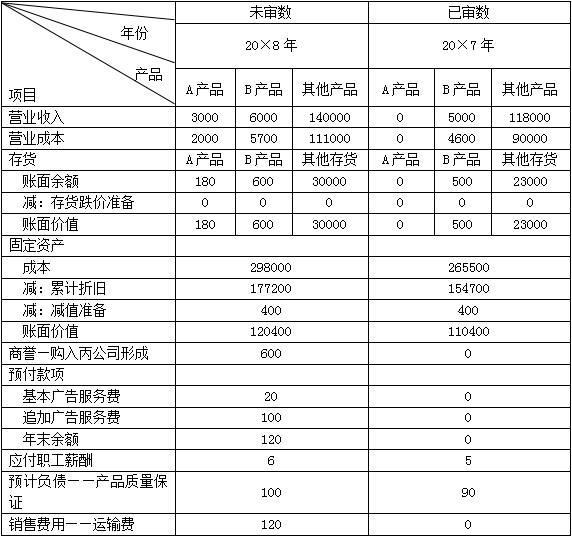

ĪĪĪĪ2.╝ū╣½╦Šų„ę¬Å─╩┬Ų¹▄ć▌å╠źĄ─╔·«a║═õN╩█Ż¼ŲõõN╩█╩š╚ļų„ę¬üĒį┤ė┌ć°ā╚õN╩█║═│÷┐┌õN╩█ĪŻABCĢ■ėŗĤ╩┬äš╦∙žōž¤╝ū╣½╦Š20Ī┴8─ĻČ╚žöäšł¾▒ĒīÅėŗŻ¼▓ó╬»┼╔AūóāįĢ■ėŗĤō·╚╬ĒŚ─┐žōž¤╚╦ĪŻ

ĪĪĪĪ┘Y┴Žę╗Ż║

ĪĪĪĪ(1)╝ū╣½╦ŠĄ─╩š╚ļ┤_šJš■▓▀×ķŻ║ī”ė┌ć°ā╚õN╩█Ż¼į┌īó«aŲĘĮ╗ĖČ┐═æ¶▓ó╚ĪĄ├┐═æ¶║×ūųĄ─╩šžø┤_šJå╬Ģr┤_šJ╩š╚ļ;ī”ė┌│÷┐┌õN╩█Ż¼į┌ŽÓĻP«aŲĘčb┤¼▓ó╚ĪĄ├čb┤¼å╬Ģr┤_šJ╩š╚ļĪŻ

ĪĪĪĪ(2)į┌╝ū╣½╦ŠĄ─Ģ■ėŗą┼ŽóŽĄĮyųąŻ¼ć°ā╚┐═æ¶║═ć°═Ō┐═æ¶Ą─ŠÄ╠¢ĘųäeęįD║═Eķ_Ņ^ĪŻ

ĪĪĪĪ(3)20Ī┴8─Ļ12į┬31╚šŻ¼ųąć°╚╦├±Ńyąą╣½▓╝Ą─╚╦├±Ä┼ī”├└į¬ģR┬╩×ķ1├└į¬=6.8į¬╚╦├±Ä┼ĪŻ

ĪĪĪĪ┘Y┴ŽČ■Ż║

ĪĪĪĪ╝ū╣½╦ŠŠÄųŲĄ─æ¬╩š┘~┐Ņ┘~²gĘų╬÷▒Ēš¬õø╚ńŽ┬Ż║

|

20Ī┴8─Ļ12į┬31╚š┘~²gĘų╬÷ | ||||||

|

┐═æ¶ŅÉäe |

įŁÄ┼Ż©╚fį¬Ż® |

╚╦├±Ä┼Ż©╚fį¬Ż® |

ŲõųąŻ║ | |||

|

1─Ļęįā╚ |

1-2─Ļ |

2-3─Ļ |

3─Ļęį╔Ž | |||

|

ć°ā╚┐═æ¶ |

|

41158 |

28183 |

7434 |

4341 |

1200 |

|

ć°═Ō┐═æ¶ |

├└į¬2046 |

15345 |

10981 |

2164 |

2200 |

0 |

|

║Žėŗ |

|

56503 |

39164 |

9598 |

6541 |

1200 |

|

20Ī┴7─Ļ12į┬31╚š┘~²gĘų╬÷ | ||||||

|

┐═æ¶ŅÉäe |

įŁÄ┼Ż©╚fį¬Ż® |

╚╦├±Ä┼Ż©╚fį¬Ż® |

ŲõųąŻ║ | |||

|

1─Ļęįā╚ |

1-2─Ļ |

2-3─Ļ |

3─Ļęį╔Ž | |||

|

ć°ā╚┐═æ¶ |

|

31982 |

23953 |

4169 |

3860 |

0 |

|

ć°═Ō┐═æ¶ |

├└į¬2006 |

14046 |

11337 |

2539 |

170 |

0 |

|

║Žėŗ |

|

46028 |

35290 |

6708 |

4030 |

0 |

ĪĪĪĪ┘Y┴Ž╚²Ż║

ĪĪĪĪAūóāįĢ■ėŗĤ▀x╚Ī4éĆæ¬╩š┘~┐Ņ├„╝Ü┘~æ¶Ż¼ī”Įžų┴20Ī┴8─Ļ12į┬31╚šĄ─ėÓŅ~īŹ╩®║»ūCŻ¼▓óĖ∙ō■╗ž║»ĮY╣¹ŠÄųŲ┴╦æ¬╩š┘~┐Ņ║»ūCĮY╣¹ģR┐é▒ĒĪŻėąĻPā╚╚▌š¬õø╚ńŽ┬Ż║

|

┐═涊Ä╠¢ |

┐═æ¶├¹ĘQ |

╝ū╣½╦Š┘~├µĮŅ~Ż©įŁÄ┼╚fį¬Ż® |

╗ž║»ĮŅ~ Ż©įŁÄ┼╚fį¬Ż® |

▓Ņ«ÉĮŅ~ Ż©įŁÄ┼╚fį¬Ż® |

╗ž║»ĘĮ╩Į |

īÅėŗšf├„ |

|

D1 |

A╣½╦Š |

╚╦├±Ä┼7616 |

5000 |

2616 |

įŁ╝■ |

Ż©1Ż® |

|

D2 |

B╣½╦Š |

╚╦├±Ä┼9054 |

6054 |

3000 |

įŁ╝■ |

Ż©2Ż® |

|

D3 |

C╣½╦Š |

╚╦├±Ä┼7618 |

7618 |

0 |

é„šµ╝■ |

Ż©3Ż® |

|

E1 |

E╣½╦Š |

├└į¬1448 |

╬┤╗ž║» |

▓╗▀mė├ |

╬┤╗ž║» |

Ż©4Ż® |

|

īÅėŗšf├„Ż║ Ż©1Ż®╗ž║»ų▒Įė╝─╗ž▒Š╦∙ĪŻĮøįāå¢╝ū╣½╦ŠžöäšĮø└ĒĄ├ų¬Ż¼╗ž║»▓Ņ«É╩Ūė╔ė┌A╣½╦ŠĄ─╗ž║»ĮŅ~ęč┐█│²Ųõį┌20Ī┴8─Ļ12į┬31╚šęįļŖģRĄ─ĘĮ╩ĮŽ“╝ū╣½╦Šų¦ĖČĄ─ę╗╣P2616╚fį¬Ą─žø┐ŅĪŻ╝ū╣½╦Šė┌20Ī┴9─Ļ1į┬4╚šīŹļH╩šĄĮįō╣P┐ŅĒŚŻ¼▓óėø╚ļ20Ī┴9─Ļæ¬╩š┘~┐Ņ├„╝Ü┘~ųąĪŻįō╗ž║»▓Ņ«É▓╗śŗ│╔Õeł¾Ż¼¤oąĶīŹ╩®▀Mę╗▓ĮĄ─īÅėŗ│╠ą“ĪŻ Ż©2Ż®╗ž║»ų▒Įė╝─╗ž▒Š╦∙ĪŻĮøįāå¢╝ū╣½╦ŠžöäšĮø└ĒĄ├ų¬Ż¼╗ž║»▓Ņ«É╩Ūė╔ė┌╝ū╣½╦Šį┌20Ī┴8─Ļ12į┬31╚šŽ“B╣½╦Š░l│÷ę╗┼·«aŲĘŻ©║Ž═¼ār┐Ņ3000╚fį¬Ż®Ż¼═¼Ģr┤_šJ┴╦æ¬╩š┘~┐Ņ3000╚fį¬╝░ŽÓæ¬Ą─õN╩█╩š╚ļĪŻB╣½╦Šė┌20Ī┴9─Ļ1į┬5╚š╩šĄĮ▀@┼·«aŲĘĪŻŲõ╗ž║»╬┤īóįō3000╚fį¬┐ŅĒŚ░³└©į┌╗ž║»ĮŅ~ųąŻ¼ĮøÖz▓ķŽÓĻPĄ─õN╩█║Ž═¼ĪóõN╩█░lŲ▒Īó│÷Äņå╬ęį╝░ŽÓĻPėø┘~æ{ūCŻ¼ø]ėą░l¼F«É│ŻĪŻįō╗ž║»▓Ņ«É▓╗śŗ│╔Õeł¾Ż¼¤oąĶīŹ╩®▀Mę╗▓ĮĄ─īÅėŗ│╠ą“ĪŻ Ż©3Ż®╗ž║»ė╔C╣½╦Šų▒Įėé„šµų┴▒Š╦∙ĪŻ╗ž║»ø]ėą▓Ņ«ÉŻ¼¤oąĶīŹ╩®▀Mę╗▓ĮĄ─īÅėŗ│╠ą“ĪŻ Ż©4Ż®╬┤╩šĄĮ╗ž║»ĪŻł╠ąą╠µ┤·£yįć│╠ą“Ż║Å─æ¬╩š┘~┐ŅĮĶĘĮ░l╔·Ņ~▀x╚Īśė▒ŠŻ¼Öz▓ķŽÓĻPĄ─õN╩█║Ž═¼ĪóõN╩█░lŲ▒Īó│÷Äņå╬ęį╝░ŽÓĻPėø┘~æ{ūCŻ¼▓ó┤_šJ▀@ą®╬─╝■ųąĄ─ėøõø╩Ūę╗ų┬Ą─ĪŻø]ėą░l¼F«É│ŻŻ¼¤oąĶīŹ╩®▀Mę╗▓ĮĄ─īÅėŗ│╠ą“ĪŻ | ||||||

ĪĪĪĪę¬Ū¾Ż║

ĪĪĪĪ1.ßśī”┘Y┴ŽČ■Ż¼ĮY║Ž┘Y┴Žę╗Ż¼╝┘Č©▓╗┐╝æ]Ųõ╦¹Śl╝■Ż¼ųĖ│÷┘Y┴ŽČ■ųąæ¬╩š┘~┐Ņ┘~²gĘų╬÷▒Ē┤µį┌──ą®▓╗«öų«╠ÄŻ¼▓ó║åå╬šf├„└Ēė╔ĪŻ

ĪĪĪĪ2.ßśī”┘Y┴Ž╚²ųąĄ─īÅėŗšf├„(1)ų┴(4)ĒŚŻ¼ĮY║Ž┘Y┴Žę╗Ż¼╝┘Č©▓╗┐╝æ]Ųõ╦¹Śl╝■Ż¼ųĒŚųĖ│÷AūóāįĢ■ėŗĤīŹ╩®Ą─īÅėŗ│╠ą“╝░ŲõĮYšō╩Ūʱ┤µį┌▓╗«öų«╠ÄĪŻ╚ń╣¹┤µį┌Ż¼║å꬚f├„└Ēė╔▓ó╠ß│÷Ė─▀MĮ©ūhĪŻ

ĪĪĪĪĪŠ¢|ŖWĢ■ėŗį┌ŠĆ┤░ĖĪ┐

ĪĪĪĪ(1)

ĪĪĪĪ1)ć°═Ō┐═æ¶├└į¬ėÓŅ~š█╦Ń×ķ╚╦├±Ä┼Ģr▓╔ė├Ą─ģR┬╩×ķ7.5Ż¼┼cųąć°╚╦├±Ńyąą╣½▓╝Ą─20Ī┴8─Ļ12į┬31╚šĄ─ģR┬╩▓╗ę╗ų┬;

ĪĪĪĪ2)ć°ā╚┐═æ¶ė┌20Ī┴8─Ļ12į┬31╚š┘~²g2Ī¬3─ĻĄ─ĮŅ~(4341╚fį¬)┤¾ė┌20Ī┴7─Ļl2į┬31╚š┘~²g1Ī¬2─ĻĄ─ĮŅ~(4169╚fį¬)Ż¼▓╗Ę¹║Ž▀ē▌ŗĪŻ

ĪĪĪĪ(2)

|

īÅėŗšf├„ą“╠¢ |

īŹ╩®Ą─īÅėŗ│╠ą“╝░ŲõĮYšō╩Ūʱ┤µį┌▓╗«öų«╠ÄŻ©╩Ū/ʱŻ® |

└Ēė╔ |

Ė─▀MĮ©ūh |

|

Ż©1Ż® |

╩Ū |

AūóāįĢ■ėŗĤų╗╩Ū╚ĪĄ├╝ū╣½╦ŠžöäšĮø└ĒĄ─┐┌Ņ^ĮŌßīŻ¼ø]ėął╠ąą▀Mę╗▓ĮĄ─Öz▓ķ│╠ą“ęįū¶ūCžöäšĮø└ĒĄ─šfĘ©ĪŻ |

Öz▓ķ20Ī┴9─Ļ1į┬4╚šīŹļH╩šĄĮįō╣P2616╚fį¬žø┐ŅĄ─Ńyąą▀M┘~å╬ĪŻ |

|

Ż©2Ż® |

╩Ū |

ė╔ė┌╝ū╣½╦ŠĄ─ć°ā╚õN╩█æ¬į┌īó«aŲĘĮ╗ĖČ┐═æ¶▓ó╚ĪĄ├┐═æ¶║×ūųĄ─╩šžø┤_šJå╬Ģr┤_šJ╩š╚ļŻ¼Č°B╣½╦Šė┌20Ī┴9─Ļ1į┬5╚š▓┼╩šĄĮ▀@┼·«aŲĘŻ¼ę“┤╦╝ū╣½╦Šė┌20Ī┴8─Ļ▓╗æ¬┤_šJįō╣P3000╚fį¬æ¬╩š┘~┐Ņ╝░ŽÓæ¬Ą─õN╩█╩š╚ļĪŻ |

▀Mę╗▓ĮÖz▓ķB╣½╦Šī”įō┼·«aŲĘĄ─║×╩šėøõøĪŻ╚ń╣¹B╣½╦Š╩šžøĢrķg┤_ŽĄ20Ī┴9─ĻŻ¼AūóāįĢ■ėŗĤæ¬╠ß│÷īÅėŗš{š¹Ż¼Į©ūh╝ū╣½╦Šø_╗žįō╣Pæ¬╩š┘~┐Ņ║═õN╩█╩š╚ļĪŻ |

|

Ż©3Ż® |

╩Ū |

ī”ė┌ęįé„šµĘĮ╩Į╩šĄĮĄ─║»ūC╗žÅ═Ż¼┐╔┐┐ąį┤µį┌’LļU |

ūóāįĢ■ėŗĤ┐╔ęį┼c▒╗įāūCš▀┬ōŽĄęį║╦īŹ╗ž║»Ą─üĒį┤╝░ā╚╚▌ĪŻ▒žę¬ĢrŻ¼ūóāįĢ■ėŗĤ┐╔ęįę¬Ū¾▒╗įāūCš▀╠ß╣®╗ž║»įŁ╝■ĪŻ |

|

Ż©4Ż® |

╩Ū |

╝ū╣½╦Šī”ė┌│÷┐┌õN╩█╩š╚ļĄ─┤_šJĢr³c×ķį┌ŽÓĻP«aŲĘčb┤¼▓ó╚ĪĄ├čb┤¼å╬ĢrŻ¼Ą½╩Ūł╠ąąĄ─╠µ┤·│╠ą“▓óø]ėąÖz▓ķčb┤¼å╬ĪŻ |

▀Ćæ¬▀Mę╗▓ĮÖz▓ķčb┤¼å╬ĪŻ╚ń╣¹čb┤¼å╬ĢrķgŽĄ20Ī┴9─ĻŻ¼AūóāįĢ■ėŗĤæ¬╠ß│÷īÅėŗš{š¹Ż¼Į©ūh╝ū╣½╦Šø_╗žŽÓĻPæ¬╩š┘~┐Ņ║═õN╩█╩š╚ļĪŻ |

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2011─ĻūóĢ■ĪČīÅėŗĪĘįćŅ}╝░┤░ĖĮŌ╬÷(═Ļš¹ą▐ėå░µ)

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢