¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> Üv─ĻįćŅ} >> š²╬─

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐ūóāįĢ■ėŗĤ┐╝įćÜv─ĻšµŅ}╩Ū┐╝╔·éāéõ┐╝Ģr▓╗┐╔╗“╚▒Ą─┘Y┴ŽŻ¼═©▀^ī”šµŅ}Ą─īŻčąŻ¼▓╗āH─▄šŲ╬š├┐┐ŲĄ─┐╝įćĘČć·Ż¼▀Ć─▄šŲ╬š┐╝įćųž³c║═│÷Ņ}╦╝┬ĘŻ¼ģó┐╝ārųĄśO┤¾Ż¼ęįŽ┬╩ŪąĪŠÄ×ķ┐╝╔·éāŠ½ą─š¹└ĒĄ─2009─ĻūóāįĢ■ėŗĤ┐╝įćĪČČÉĘ©ĪĘ┐Ų─┐šµŅ}╝░┤░ĖĮŌ╬÷Ī¬Ī¬ŠC║ŽŅ}▓┐ĘųŻ║

2009─ĻūóāįĢ■ėŗĤ╚½ć°Įyę╗┐╝įćĪČČÉĘ©ĪĘ┐Ų─┐įćŅ}╝░┤░ĖĮŌ╬÷

(ŠC║ŽŅ}▓┐Ęų)

ĪĪĪĪ╦─ĪóŠC║ŽŅ}(▒ŠŅ}ą═╣▓2ąĪŅ}ĪŻĄ┌ląĪŅ}ūŅĖ▀Ą├Ęų×ķ10ĘųĪŻĄ┌2ąĪŅ}┐╔ęį▀xė├ųą╬─╗“ėó╬─ĮŌ┤Ż¼╚ń╩╣ė├ųą╬─ĮŌ┤Ż¼ūŅĖ▀Ą├Ęų×ķl0Ęų;╚ń╩╣ė├ėó╬─ĮŌ┤Ż¼įōąĪŅ}ĒÜ╚½▓┐╩╣ė├ėó╬─Ż¼ūŅĖ▀Ą├Ęų×ķl5ĘųĪŻėŗ╦ŃĮY╣¹Š½┤_ĄĮąĪöĄ³c║¾ā╔╬╗ĪŻį┌┤Ņ}ŠĒ╔ŽĮŌ┤Ż¼┤į┌įćŅ}ŠĒ╔Ž¤oą¦ĪŻ)

ĪĪĪĪ1.╬╗ė┌│Ū╩ą╩ąģ^Ą─ę╗╝ęļŖęĢÖC╔·«aŲ¾śI(ęįŽ┬║åĘQ╝ūŲ¾śI)║═ę╗╝ę░┘žø╔╠ł÷(ęįŽ┬║åĘQęę╔╠ł÷)Š∙×ķį÷ųĄČÉę╗░Ń╝{ČÉ╚╦ĪŻ2009─Ļ3į┬Ę▌░l╔·ęįŽ┬śI䚯║

ĪĪĪĪ(1)╝ūŲ¾śIõN╩█Įoęę╔╠ł÷ę╗┼·ļŖęĢÖCŻ¼▓╗║¼ČÉõN╩█Ņ~×ķ70╚fį¬Ż¼▓╔ė├═ą╩š│ąĖČĘĮ╩ĮĮY╦ŃŻ¼žø╬’ęčĮø░l│÷Ż¼═ą╩š╩ų└męčĮø▐k═ūŻ¼Ą½╔ą╬┤Įoęę╔╠ł÷ķ_Š▀į÷ųĄČÉīŻė├░lŲ▒ĪŻ╝ūŲ¾śIų¦ĖČõNžø▀\┘M4╚fį¬▓ó╚ĪĄ├▀\▌ö░lŲ▒ĪŻ

ĪĪĪĪ(2)ę“ęę╔╠ł÷2008─Ļ12į┬Ę▌Å─╝ūŲ¾śI┘Å▀Mę╗┼·ļŖęĢÖCĄ─žø┐Ņl0╚fį¬Īóį÷ųĄČÉl.7╚fį¬╔ą╬┤ų¦ĖČŻ¼ĮøļpĘĮģf╔╠═¼ęŌŻ¼▒Šį┬ęę╔╠ł÷ęįę╗┼·ĮŃy╩ū’ŚĄųāö┤╦╣Pé∙äš▓óė╔ęę╔╠ł÷ķ_Š▀į÷ųĄČÉīŻė├░lŲ▒ĪŻęę╔╠ł÷įō┼·ĮŃy╩ū’ŚĄ─│╔▒Š×ķ8╚fį¬Ż¼╚¶░┤═¼ŅÉ╔╠ŲĘĄ─ŲĮŠ∙ārĖ±ėŗ╦ŃŻ¼įō┼·╩ū’ŚĄ─▓╗║¼ČÉārĖ±×ķl0╚fį¬;╚¶░┤═¼ŅÉ╔╠ŲĘūŅĖ▀õN╩█ārĖ±ėŗ╦ŃŻ¼įō┼·╩ū’ŚĄ─▓╗║¼ČÉārĖ±×ķll╚fį¬ĪŻ

ĪĪĪĪ(3)╝ūŲ¾śI▒Šį┬ę└ō■ęę╔╠ł÷╔Ž─ĻõN╩█ļŖęĢÖCĄ─õN╩█Ņ~░┤l%Ą─▒╚└²ĘĄ▀Ć¼FĮ5.85╚fį¬Ż¼╝ūŲ¾śI╬┤ķ_Š▀╝tūų░lŲ▒ĪŻęę╔╠ł÷╩šĄĮĘĄ▀ĆĄ─¼FĮ║¾Ż¼Ž“╝ūŲ¾śIķ_Š▀┴╦Ųš═©░lŲ▒ĪŻ

ĪĪĪĪ(4)╝ūŲ¾śI┘Å▀Mę╗┼_ÜŌĖū╚▌┴┐×ķ2.4╔²Ą─ąĪŲ¹▄ćŻ¼╚ĪĄ├į÷ųĄČÉīŻė├░lŲ▒Ż¼ų¦ĖČĮŅ~×ķ20╚fį¬Īóį÷ųĄČÉ3.4╚fį¬ĪŻ

ĪĪĪĪ(5)╝ūŲ¾śI▒Šį┬┘Å▀MįŁ▓─┴Ž╚ĪĄ├į÷ųĄČÉīŻė├░lŲ▒Ż¼ų¦ĖČĮŅ~l8╚fį¬Īóį÷ųĄČÉ3.O6╚fį¬ĪŻ

ĪĪĪĪ(6)ę“╝ūŲ¾śI╣▄└Ē▓╗╔ŲŻ¼Å─ęę╔╠ł÷╚ĪĄ├Ą─ĮŃy╩ū’Ś▒╗▒I40%ĪŻ

ĪĪĪĪ(7)ęę╔╠ł÷┴Ń╩█ĮŃy╩ū’Ś╚ĪĄ├║¼ČÉõN╩█Ņ~l0.53╚fį¬Ż¼Ųõųą░³└©ęį┼fōQą┬╩ū’ŚĄ─║¼ČÉõN╩█Ņ~5.85╚fį¬ĪŻį┌ęį┼fōQą┬śIäšųąŻ¼╩ū’Śū„ārĄ─║¼ČÉĮŅ~×ķ3.51╚fį¬Ż¼ęę╔╠ł÷īŹļH╩š╚ĪĄ─║¼ČÉĮŅ~×ķ2.34╚fį¬ĪŻ

ĪĪĪĪ(8)ęę╔╠ł÷õN╩█╝Z╩│Īó╩│ė├ų▓╬’ė═Īó§r─╠╚ĪĄ├║¼ČÉõN╩█Ņ~22.6╚fį¬Ż¼õN╩█╝ęė├ļŖŲ„╚ĪĄ├║¼ČÉõN╩█Ņ~58.5╚fį¬ĪŻ

ĪĪĪĪ(9)ęę╔╠ł÷▓╔┘Å╔╠ŲĘ╚ĪĄ├į÷ųĄČÉīŻė├░lŲ▒Ż¼ūó├„Ą─į÷ųĄČÉŅ~║Žėŗ×ķ3.5╚fį¬ĪŻ

ĪĪĪĪ(šf├„Ż║ėąĻPŲ▒ō■į┌▒Šį┬Š∙═©▀^ų„╣▄ČÉäšÖCĻPšJūC▓ó╔Ļł¾Ąų┐█;į÷ųĄČÉį┬│§┴¶ĄųČÉŅ~×ķ0;ĮŃy╩ū’ŚĄ─Ž¹┘MČÉČÉ┬╩×ķ5%)

ĪĪĪĪę¬Ū¾Ż║Ė∙ō■╔Ž╩÷┘Y┴ŽŻ¼░┤Ž┬┴ąą“╠¢ėŗ╦Ń╗ž┤å¢Ņ}Ż¼├┐å¢ąĶėŗ╦Ń│÷║ŽėŗöĄĪŻę¬Ū¾┴ą│÷ėŗ╦Ń▓Į¾EĪŻ

ĪĪĪĪ(1)ėŗ╦Ń╝ūŲ¾śI3į┬Ę▌Ą─į÷ųĄČÉ▀MĒŚČÉŅ~ĪŻ

ĪĪĪĪ(2)ėŗ╦Ń╝ūŲ¾śI3į┬Ę▌æ¬└U╝{Ą─į÷ųĄČÉĪŻ

ĪĪĪĪ(3)ėŗ╦Ń╝ūŲ¾śI3į┬Ę▌æ¬└U╝{Ą─│Ū╩ąŠSūoĮ©įOČÉ║═Į╠ė²┘MĖĮ╝ėĪŻ

ĪĪĪĪ(4)ėŗ╦Ńęę╔╠ł÷3į┬Ę▌ęįĮŃy╩ū’ŚĄųāöé∙äšæ¬└U╝{Ą─Ž¹┘MČÉĪŻ

ĪĪĪĪ(5)ėŗ╦Ńęę╔╠ł÷3į┬Ę▌ęįĮŃy╩ū’ŚĄųāöé∙䚥─į÷ųĄČÉõNĒŚČÉŅ~ĪŻ

ĪĪĪĪ(6)ėŗ╦Ńęę╔╠ł÷3į┬Ę▌┴Ń╩█ĮŃy╩ū’Śæ¬└U╝{Ą─Ž¹┘MČÉĪŻ

ĪĪĪĪ(7)ėŗ╦Ńęę╔╠ł÷3į┬Ę▌┴Ń╩█ĮŃy╩ū’ŚĄ─į÷ųĄČÉõNĒŚČÉŅ~ĪŻ

ĪĪĪĪ(8)ėŗ╦Ńęę╔╠ł÷3į┬Ę▌æ¬└U╝{Ą─į÷ųĄČÉĪŻ

ĪĪĪĪ(9)ėŗ╦Ńęę╔╠ł÷3į┬Ę▌æ¬└U╝{Ą─│Ū╩ąŠSūoĮ©įOČÉ║═Į╠ė²┘MĖĮ╝ėĪŻ

ĪĪĪĪĪŠģó┐╝┤░ĖĪ┐

ĪĪĪĪ(1)4Ī┴7%+3.06+10Ī┴17%Ī┴(1-40%)=4.36(╚fį¬)

ĪĪĪĪ(2)70Ī┴17%-4.36=11.9-4.36=7.54(╚fį¬)

ĪĪĪĪ(3)7.54Ī┴(7%+3%)=0.75(╚fį¬)

ĪĪĪĪ(4)11Ī┴5%=0.55(╚fį¬)

ĪĪĪĪ(5)10Ī┴17%=1.7(╚fį¬)

ĪĪĪĪ(6)(10.53-3.51)/(1+17%)Ī┴5%=0.3(╚fį¬)

ĪĪĪĪ(7)(10.53-3.51)/(1+17%)Ī┴17%=1.02(╚fį¬)

ĪĪĪĪ(8)22.6/(1+13%)Ī┴13%+58.5/(1+17%)Ī┴17%+1.02+1.7-[3.5-5.85/(1+17%)Ī┴17%]=11.17(╚fį¬)

ĪĪĪĪ(9)(0.55+0.3+11.17)Ī┴(7%+3%)=1.20(╚fį¬)

ĪĪĪĪĪŠųž³c╠ß╩ŠĪ┐▒ŠŅ}╔µ╝░Ą─┐╝³cŻ¼┼c¢|ŖW▌oī¦Ģ°ĪČ▌p╦╔▀^ĻPę╗ĪĘP91Ēōėŗ╦ŃŅ}Ą┌1éĆ┐╝³cę╗ų┬ĪŻ

ĪĪĪĪ2.─│ąĪŲ¹▄ć╔·«aŲ¾śI×ķį÷ųĄČÉę╗░Ń╝{ČÉ╚╦Ż¼2008─ĻČ╚ūįąą║╦╦ŃĄ─ŽÓĻPöĄō■×ķŻ║╚½─Ļ╚ĪĄ├«aŲĘõN╩█╩š╚ļ┐éŅ~68 000╚fį¬Ż¼æ¬┐█│²Ą─«aŲĘõN╩█│╔▒Š45 800╚fį¬Ż¼æ¬┐█│²Ą─ĀIśIČÉĮ╝░ĖĮ╝ė9 250╚fį¬Ż¼æ¬┐█│²Ą─õN╩█┘Mė├3 600╚fį¬Īó╣▄└Ē┘Mė├2 900╚fį¬Īóžö

ĪĪĪĪäš┘Mė├870╚fį¬ĪŻ┴Ē═ŌŻ¼╚ĪĄ├ĀIśI═Ō╩š╚ļ320╚fį¬ęį╝░ų▒Įė═Č┘YŲõ╦¹Šė├±Ų¾śIĘų╗žĄ─╣╔Žó╩š╚ļ550╚fį¬Ż¼░l╔·ĀIśI═Ōų¦│÷l 050╚fį¬Ż¼╚½─ĻīŹ¼FĢ■ėŗ└¹ØÖ5 400╚fį¬Ż¼æ¬└U╝{Ų¾śI╦∙Ą├ČÉl 350╚fį¬ĪŻ2009─Ļ2į┬ĮøŲĖšłĄ─Ģ■ėŗĤ╩┬äš╦∙ī”2008─ĻČ╚Ą─ĮøĀIŪķør▀MąąīÅ║╦Ż¼░l¼FęįŽ┬ŽÓĻPå¢Ņ}Ż║

ĪĪĪĪ(1)12į┬20╚š╩šĄĮ┤·õN╣½╦Š┤·õN5▌vąĪŲ¹▄ćĄ─┤·õNŪÕå╬╝░žø┐Ņl63.8╚fį¬(ąĪŲ¹▄ć├┐▌v│╔▒Šār20╚fį¬Ż¼┼c┤·õN╣½╦Š▓╗║¼ČÉĮY╦Ńār28╚fį¬)ĪŻŲ¾śIĢ■ėŗ╠Ä└Ē×ķŻ║

ĪĪĪĪĮĶŻ║Ńyąą┤µ┐ŅĪ¬Ī¬┤·õNŲ¹▄ć┐Ņ1 638 000

ĪĪĪĪĪĪĪĪ┘JŻ║ŅA╩š┘~┐ŅĪ¬Ī¬┤·õNŲ¹▄ć┐Ņ1 638 000

ĪĪĪĪ(2)╣▄└Ē┘Mė├ųą║¼ėąśIäššą┤²┘M280╚fį¬Īóą┬╝╝ąg蹊┐ķ_░l┘Mė├l20╚fį¬ĪŻ

ĪĪĪĪ(3)ĀIśI═Ōų¦│÷ųą║¼įōŲ¾śI═©▀^╩ĪĮ╠ė²ÅdŽ“─│╔Įģ^ųąąĪīWŠĶ┐Ņ800╚fį¬ĪŻ

ĪĪĪĪ(4)│╔▒Š┘Mė├ųą║¼2008─ĻČ╚īŹļH░l╔·Ą─╣ż┘Y┘Mė├3 000╚fį¬Īó┬Ü╣żĖŻ└¹┘M480╚fį¬Īó┬Ü╣ż╣żĢ■Įø┘M90╚fį¬Īó┬Ü╣żĮ╠ė²Įø┘M70╚fį¬ĪŻ

ĪĪĪĪ(5)7į┬10╚š┘Å╚ļę╗┼_Ę¹║ŽėąĻP─┐õøę¬Ū¾Ą─░▓╚½╔·«aīŻė├įOéõŻ¼ų¦ĖČĮŅ~200╚fį¬Īóį÷ųĄČÉŅ~34╚fį¬Ż¼«öį┬═Č╚ļ╩╣ė├Ż¼«ö─ĻęčĮøėŗ╠ß┴╦š█┼f┘Mė├11.7╚fį¬ĪŻ

ĪĪĪĪ(šf├„Ż║įōŲ¾śI╔·«aĄ─ąĪŲ¹▄ć▀mė├Ž¹┘MČÉČÉ┬╩×ķ9%Īó│Ū╩ąŠSūoĮ©įOČÉČÉ┬╩×ķ7%ĪóĮ╠ė²┘MĖĮ╝ėš„╩š┬╩×ķ3%;l2į┬─®Ī░æ¬Į╗ČÉ┘MĪ¬Ī¬æ¬Į╗į÷ųĄČÉĪ▒┘~æ¶ĮĶĘĮ¤oėÓŅ~;┘Å┘IīŻė├įOéõų¦ĖČĄ─į÷ųĄČÉ34╚fį¬Ż¼▓╗Ę¹║Ž▀MĒŚČÉŅ~Ąų┐█Śl╝■Ż║╝┘Č©┘Å╚ļ▓ó═Č╚ļ╩╣ė├Ą─░▓╚½╔·«aīŻė├įOéõ╩╣ė├Ų┌Ž▐×ķlO─ĻŻ¼▓╗┐╝æ]ÜłųĄ)

ĪĪĪĪę¬Ū¾Ż║(1)╠Ņ┴ą┤Ņ}ŠĒĄ┌l4ĒōĮo│÷Ą─ĪČŲ¾śI╦∙Ą├ČÉėŗ╦Ń▒ĒĪĘųąÄ¦•╠¢ĒŚ─┐Ą─ĮŅ~ĪŻ

ĪĪĪĪ(2)ßśī”ĪČŲ¾śI╦∙Ą├ČÉėŗ╦Ń▒ĒĪĘĄ┌13Ī¬17ąą╦∙┴ąĒŚ─┐ąĶū„╝{ČÉš{š¹į÷╝ėĄ─ŪķørŻ¼ųę╗šf├„š{š¹į÷╝ėĄ─└Ēė╔ĪŻ

ĪĪĪĪĪŠģó┐╝┤░ĖĪ┐

ĪĪĪĪ(1)Ų¾śI╦∙Ą├ČÉėŗ╦Ń▒Ē

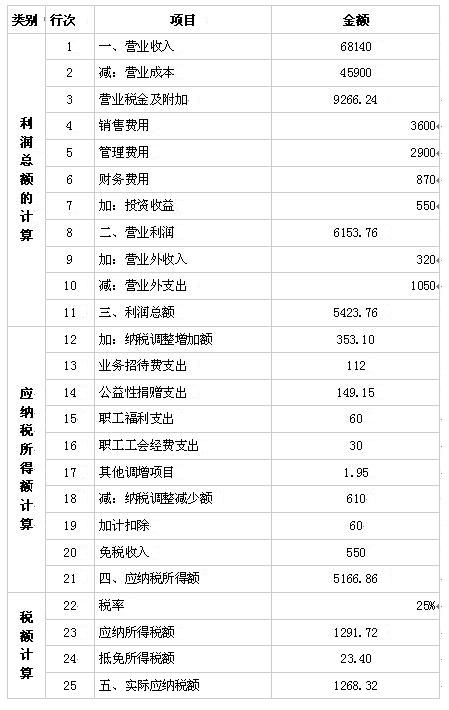

ĪĪĪĪĪŠ╠Ņ▒Ē▀^│╠ĮŌ╬÷Ī┐(▓╗ė├į┌įćŠĒīæ│÷)

ĪĪĪĪ1┴ą=68000+28Ī┴5=68140

ĪĪĪĪ2┴ą=45800+20Ī┴5=45900

ĪĪĪĪ3┴ą=9250+28Ī┴5Ī┴9%+28Ī┴5Ī┴(9%+17%)Ī┴(7%+3%)

ĪĪĪĪ=9250+16.24=9266.24

ĪĪĪĪ8┴ą=68140-45900-9266.24-3600-2900-870+550=6153.76

ĪĪĪĪ11┴ą=6153.76+320-1050=5423.76

ĪĪĪĪ12┴ą=112+149.15+60+30+1.95=353.10

ĪĪĪĪ18ąą=120Ī┴50%ą┬╝╝ąg╝ė┐█+550Šė├±Ų¾śI═Č┘Y╩šęµ=60+550=610

ĪĪĪĪ21ąą=5423.76+353.10-610=5166.86

ĪĪĪĪ23ąą=5166.86Ī┴25%=1291.72

ĪĪĪĪ24ąą=(200+34)Ī┴10%=23.4

ĪĪĪĪ25ąą=1291.72-23.4=1268.326

ĪĪĪĪ(2)šf├„

ĪĪĪĪĄ┌13ąąšą┤²┘MŽ▐Ņ~=280Ī┴60%=168<68140Ī┴5ĪļŻ¼

ĪĪĪĪ╝{ČÉš{š¹ĮŅ~=280-168=112(╚fį¬)

ĪĪĪĪĄ┌14ąą╣½ęµąįŠĶ┘øŽ▐Ņ~=5423Ī┴12%=650.85(╚fį¬)

ĪĪĪĪ╝{ČÉš{š¹ĮŅ~=800-650.85=149.15(╚fį¬)

ĪĪĪĪĄ┌15ąąĖŻ└¹┘Mķ_ų¦Ž▐Ņ~=3000Ī┴14%=420(╚fį¬)

ĪĪĪĪ╝{ČÉš{š¹ĮŅ~=480-420=60(╚fį¬)

ĪĪĪĪĄ┌16ąą╣żĢ■Įø┘Mķ_ų¦Ž▐Ņ~=3000Ī┴2%=60(╚fį¬)

ĪĪĪĪ╝{ČÉš{š¹ĮŅ~=90-60=30(╚fį¬)

ĪĪĪĪĄ┌17ąąĮ╠ė²Įø┘Mš{š¹ĮŅ~=3000Ī┴2.5%=75(╚fį¬)

ĪĪĪĪĮ╠ė²Įø┘MīŹļHķ_ų¦70╚fį¬ø]ėą│¼▀^Ž▐Ņ~Ż¼▓╗▒ž▀Mąąš{š¹ĪŻ

ĪĪĪĪš█┼fŽ▐Ņ~=(200+34)/10/12Ī┴5=9.75(╚fį¬)

ĪĪĪĪš█┼fĄ─╝{ČÉš{š¹ĮŅ~=11.7-9.75=1.95(╚fį¬)

ĪĪĪĪĪŠųž³c╠ß╩ŠĪ┐▒ŠŅ}╔µ╝░Ą─┐╝³cŻ¼┼c¢|ŖW▌oī¦Ģ°ĪČ▌p╦╔▀^ĻPę╗ĪĘP271Ēōėŗ╦ŃŅ}Ą┌3éĆ┐╝³cę╗ų┬ĪŻ

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2009ūóāįĢ■ėŗĤ┐╝įćĪČČÉĘ©ĪĘšµŅ}╝░┤░ĖĮŌ╬÷(ėŗ╦ŃŅ})

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢