¢|ŖW╩ūĒō(y©©)

¢|ŖW╩ūĒō(y©©)

ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ >> Üv─ĻįćŅ} >> š²╬─

2009ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĪČČÉĘ©ĪĘšµŅ}╝░┤░ĖĮŌ╬÷(ėŗ(j©¼)╦ŃŅ})

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćÜv─ĻšµŅ}╩Ū┐╝╔·éāéõ┐╝Ģr(sh©¬)▓╗┐╔╗“╚▒Ą─┘Y┴ŽŻ¼═©▀^(gu©░)ī”(du©¼)šµŅ}Ą─īŻ(zhu©Īn)蹯¼▓╗āH─▄šŲ╬š├┐┐ŲĄ─┐╝įćĘČć·Ż¼▀Ć─▄šŲ╬š┐╝įćųž³c(di©Żn)║═│÷Ņ}╦╝┬ĘŻ¼ģó┐╝ār(ji©ż)ųĄśO┤¾Ż¼ęįŽ┬╩ŪąĪŠÄ×ķ┐╝╔·éāŠ½ą─š¹└ĒĄ─2009─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĪČČÉĘ©ĪĘ┐Ų─┐šµŅ}╝░┤░ĖĮŌ╬÷Ī¬Ī¬ėŗ(j©¼)╦ŃŅ}▓┐ĘųŻ║

2009─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ╚½ć°(gu©«)Įy(t©»ng)ę╗┐╝įćĪČČÉĘ©ĪĘ┐Ų─┐įćŅ}╝░┤░ĖĮŌ╬÷

(ėŗ(j©¼)╦ŃŅ}▓┐Ęų)

ĪĪĪĪ╚²Īóėŗ(j©¼)╦ŃŅ}(▒ŠŅ}ą═╣▓5ąĪŅ}Ż¼├┐ąĪŅ}6ĘųŻ¼╣▓30ĘųĪŻę¬Ū¾┴ą│÷ėŗ(j©¼)╦Ń▓Į¾EŻ¼├┐▓Į¾E▀\(y©┤n)╦ŃĄ├öĄ(sh©┤)Š½┤_ĄĮąĪöĄ(sh©┤)³c(di©Żn)║¾ā╔╬╗ĪŻį┌┤Ņ}ŠĒ╔ŽĮŌ┤Ż¼┤į┌įćŅ}ŠĒ╔Ž¤o(w©▓)ą¦ĪŻ)

ĪĪĪĪ1.╬ęć°(gu©«)╣½├±ÅłŽ╚╔·×ķć°(gu©«)ā╚(n©©i)─│Ų¾śI(y©©)Ė▀╝ē(j©¬)╝╝ąg(sh©┤)╚╦åTŻ¼2008─Ļ3Ī½12į┬╩š╚ļŪķør╚ńŽ┬Ż║

ĪĪĪĪ(1)├┐į┬╚ĪĄ├╣żąĮ╩š╚ļ8 400į¬ĪŻ

ĪĪĪĪ(2)3į┬▐D(zhu©Żn)ūī2006─Ļ┘Å(g©░u)┘I(m©Żi)Ą─╚²Šė╩ęŠ½čbą▐Ę┐╬▌ę╗╠ūŻ¼╩█ār(ji©ż)230╚f(w©żn)į¬Ż¼▐D(zhu©Żn)ūī▀^(gu©░)│╠ųąų¦ĖČĄ─ŽÓĻP(gu©Īn)ČÉ┘M(f©©i)l3.8╚f(w©żn)į¬ĪŻįō╠ūĘ┐╬▌Ą─┘Å(g©░u)▀M(j©¼n)ār(ji©ż)×ķl00╚f(w©żn)į¬Ż¼┘Å(g©░u)Ę┐▀^(gu©░)│╠ųąų¦ĖČĄ─ŽÓĻP(gu©Īn)ČÉ┘M(f©©i)×ķ3╚f(w©żn)į¬ĪŻ╦∙ėąČÉ┘M(f©©i)ų¦│÷Š∙╚ĪĄ├║ŽĘ©æ{ūCĪŻ

ĪĪĪĪ(3)6į┬ę“╠ß╣®ųžę¬ŠĆ╦„Ż¼ģf(xi©”)ų·╣½░▓▓┐ķT(m©”n)é╔ŲŲ─│ųž┤¾Įø(j©®ng)Ø·(j©¼)░Ė╝■Ż¼½@Ą├╣½░▓▓┐ķT(m©”n)¬ä(ji©Żng)Į2╚f(w©żn)į¬Ż¼ęč╚ĪĄ├╣½░▓▓┐ķT(m©”n)╠ß╣®Ą─½@¬ä(ji©Żng)ūC├„▓─┴ŽĪŻ

ĪĪĪĪ(4)9į┬į┌ģó╝ė─│╔╠ł÷(ch©Żng)ĮM┐ŚĄ─ėą¬ä(ji©Żng)õN(xi©Īo)╩█╗Ņäė(d©░ng)ųąŻ¼ųą¬ä(ji©Żng)╦∙Ą├╣▓ėŗ(j©¼)ār(ji©ż)ųĄ30 000į¬ĪŻīóŲõųąĄ─10 000į¬═©▀^(gu©░)╩ąĮ╠ė²Šųė├ė┌╣½ęµąįŠĶ┘ø(z©©ng)ĪŻ

ĪĪĪĪ(5)10į┬īóūįėąĄ─ę╗ĒŚ(xi©żng)ĘŪ┬Üäš(w©┤)īŻ(zhu©Īn)└¹╝╝ąg(sh©┤)╠ß╣®ĮoŠ│═Ō─│╣½╦Š╩╣ė├Ż¼ę╗┤╬ąį╚ĪĄ├╠žįSÖÓ(qu©ón)╩╣ė├┘M(f©©i)╩š╚ļ60 000į¬Ż¼įōĒŚ(xi©żng)╩š╚ļęčį┌Š│═Ō└U╝{éĆ(g©©)╚╦╦∙Ą├ČÉ7 800į¬ĪŻ

ĪĪĪĪĖĮŻ║

ĪĪĪĪ╣ż┘YĪóąĮĮ╦∙Ą├éĆ(g©©)╚╦╦∙Ą├ČÉČÉ┬╩▒Ē

ĪĪĪĪę¬Ū¾Ż║Ė∙ō■(j©┤)╔Ž╩÷┘Y┴ŽŻ¼░┤ššŽ┬┴ąą“╠¢(h©żo)ėŗ(j©¼)╦Ń╗ž┤å¢(w©©n)Ņ}Ż¼├┐å¢(w©©n)ąĶėŗ(j©¼)╦Ń│÷║Žėŗ(j©¼)öĄ(sh©┤)ĪŻ

ĪĪĪĪ(1)ėŗ(j©¼)╦Ń3Ī½12į┬╣żąĮ╩š╚ļæ¬(y©®ng)└U╝{Ą─éĆ(g©©)╚╦╦∙Ą├ČÉĪŻ

ĪĪĪĪ(2)ėŗ(j©¼)╦Ń▐D(zhu©Żn)ūīĘ┐╬▌╦∙Ą├æ¬(y©®ng)└U╝{Ą─éĆ(g©©)╚╦╦∙Ą├ČÉĪŻ

ĪĪĪĪ(3)ėŗ(j©¼)╦ŃÅ─╣½░▓▓┐ķT(m©”n)½@Ą├Ą─¬ä(ji©Żng)Įæ¬(y©®ng)└U╝{Ą─éĆ(g©©)╚╦╦∙Ą├ČÉĪŻ

ĪĪĪĪ(4)ėŗ(j©¼)╦Ńųą¬ä(ji©Żng)╦∙Ą├æ¬(y©®ng)└U╝{Ą─éĆ(g©©)╚╦╦∙Ą├ČÉĪŻ

ĪĪĪĪ(5)ėŗ(j©¼)╦ŃÅ─Š│═Ō╚ĪĄ├Ą─╠žįSÖÓ(qu©ón)╩╣ė├┘M(f©©i)į┌╬ęć°(gu©«)└U╝{éĆ(g©©)╚╦╦∙Ą├ČÉĢr(sh©¬)┐╔ęį┐█│²Ą─ČÉ╩šŽ▐Ņ~ĪŻ

ĪĪĪĪ(6)ėŗ(j©¼)╦ŃÅ─Š│═Ō╚ĪĄ├Ą─╠žįSÖÓ(qu©ón)╩╣ė├┘M(f©©i)į┌╬ęć°(gu©«)īŹ(sh©¬)ļHæ¬(y©®ng)└U╝{Ą─éĆ(g©©)╚╦╦∙Ą├ČÉĪŻ

ĪĪĪĪĪŠģó┐╝┤░ĖĪ┐

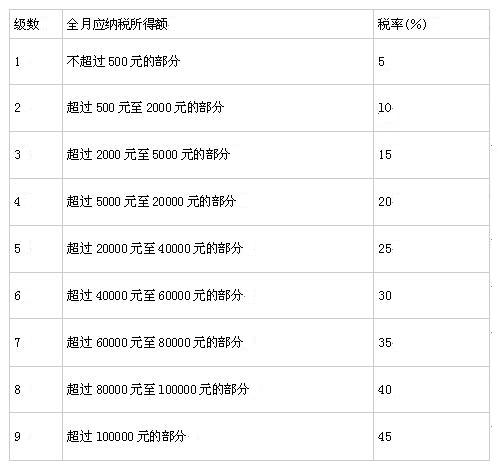

ĪĪĪĪ(1)[(8400-2000)Ī┴20%-375]

ĪĪĪĪĪ┴10=9050į¬

ĪĪĪĪ(2)(230-100-13.8-3)Ī┴20%=22.64(╚f(w©żn)į¬)

ĪĪĪĪ(3)├ŌČÉ

ĪĪĪĪ(4)Ž▐Ņ~=30000Ī┴30%=9000(į¬)

ĪĪĪĪæ¬(y©®ng)╝{ČÉ=(30000-9000)Ī┴20%=4200(į¬)

ĪĪĪĪ(5)60000*(1-20%)Ī┴20%=9600(į¬)

ĪĪĪĪ(6)9600-7800=1800(į¬)

ĪĪĪĪĪŠųž³c(di©Żn)╠ß╩ŠĪ┐▒ŠŅ}╔µ╝░Ą─┐╝³c(di©Żn)Ż¼┼c¢|ŖW▌oī¦(d©Żo)Ģ°(sh©▒)ĪČ▌p╦╔▀^(gu©░)ĻP(gu©Īn)ę╗ĪĘP314Ēō(y©©)ŠC║ŽŅ}Ą┌1éĆ(g©©)┐╝³c(di©Żn)ę╗ų┬Īó┼cĪČ▌p╦╔▀^(gu©░)ĻP(gu©Īn)ę╗ĪĘ415Ēō(y©©)ŠC║ŽŅ}Ą┌3éĆ(g©©)Äū║§ę╗─Żę╗śėĪŻ

ĪĪĪĪ2.─│╣½╦Šų„ę¬Å─╩┬Į©ų■╣ż│╠ÖC(j©®)ąĄĄ─╔·«a(ch©Żn)ųŲįņŻ¼2008─Ļ░l(f©Ī)╔·ęįŽ┬śI(y©©)äš(w©┤)Ż║

ĪĪĪĪ(1)║×ėåõō▓─▓╔┘Å(g©░u)║Ž═¼ę╗Ę▌Ż¼▓╔┘Å(g©░u)ĮŅ~8 000╚f(w©żn)į¬;║×ėåęįžøōQžø║Ž═¼ę╗Ę▌Ż¼ė├Äņ(k©┤)┤µĄ─3 000╚f(w©żn)į¬Aą═õō▓─ōQ╚Īī”(du©¼)ĘĮŽÓ═¼ĮŅ~Ą─8ą═õō▓─;║×ėåõN(xi©Īo)╩█║Ž═¼ę╗Ę▌Ż¼õN(xi©Īo)╩█ĮŅ~l5 000╚f(w©żn)į¬ĪŻ

ĪĪĪĪ(2)╣½╦Šū„×ķ╩▄═ąĘĮ║×ėå╝ūĪóęęā╔Ę▌╝ė╣ż│ąöł║Ž═¼Ż¼╝ū║Ž═¼╝sČ©Ż║ė╔╬»═ąĘĮ╠ß╣®ų„ę¬▓─┴Ž(ĮŅ~300╚f(w©żn)į¬)Ż¼╩▄═ąĘĮų╗╠ß╣®▌oų·▓─┴Ž(ĮŅ~20╚f(w©żn)į¬)Ż¼╩▄═ąĘĮ┴Ē╩š╚Ī╝ė╣ż┘M(f©©i)50╚f(w©żn)į¬;ęę║Ž═¼╝sČ©Ż║ė╔╩▄═ąĘĮ╠ß╣®ų„ę¬▓─┴Ž(ĮŅ~200╚f(w©żn)į¬)▓ó╩š╚Ī╝ė╣ż┘M(f©©i)40╚f(w©żn)į¬ĪŻ

ĪĪĪĪ(3)╣½╦Šū„×ķ╩▄═ąĘĮ║×ėå╝╝ąg(sh©┤)ķ_(k©Īi)░l(f©Ī)║Ž═¼ę╗Ę▌Ż¼║Ž═¼╝sČ©Ż║╝╝ąg(sh©┤)ķ_(k©Īi)░l(f©Ī)ĮŅ~╣▓ėŗ(j©¼)1 000╚f(w©żn)į¬Ż¼ŲõųąčąŠ┐ķ_(k©Īi)░l(f©Ī)┘M(f©©i)ė├┼cł¾(b©żo)│ĻĮŅ~ų«▒╚×ķ3Ż║1ĪŻ

ĪĪĪĪ(4)╣½╦Šū„×ķ│ą░³ĘĮ║×ėåĮ©ų■░▓čb╣ż│╠│ą░³║Ž═¼ę╗Ę▌Ż¼│ą░³ĮŅ~300╚f(w©żn)į¬Ż¼╣½╦ŠļS║¾ėųīóŲõųąĄ─100╚f(w©żn)į¬śI(y©©)äš(w©┤)Ęų░³Įo┴Ēę╗å╬╬╗Ż¼▓ó║×ėåŽÓĻP(gu©Īn)║Ž═¼ĪŻ

ĪĪĪĪ(5)╣½╦Šą┬į÷īŹ(sh©¬)╩š┘Y▒Š2 000╚f(w©żn)į¬Īó┘Y▒Š╣½Ęe500╚f(w©żn)į¬ĪŻ

ĪĪĪĪ(6)╣½╦Šåóė├Ųõ╦¹┘~▓Š10▒ŠĪŻ

ĪĪĪĪ(šf(shu©Ł)├„Ż║┘Å(g©░u)õN(xi©Īo)║Ž═¼Īó╝ė╣ż│ąöł║Ž═¼Īó╝╝ąg(sh©┤)║Ž═¼ĪóĮ©ų■░▓čb╣ż│╠│ą░³║Ž═¼Ą─ėĪ╗©ČÉČÉ┬╩Ęųäe×ķ0.3ĪļĪó0.5ĪļĪó0.3ĪļĪó0.3Īļ;ĀI(y©¬ng)śI(y©©)┘~▓ŠĄ─ėĪ╗©ČÉ┬╩Ęų×ķ0.5Īļ║═├┐╝■5į¬ā╔ĘN)

ĪĪĪĪę¬Ū¾Ż║Ė∙ō■(j©┤)╔Ž╩÷┘Y┴ŽŻ¼░┤ššŽ┬┴ąą“╠¢(h©żo)ėŗ(j©¼)╦Ń╗ž┤å¢(w©©n)Ņ}Ż¼├┐å¢(w©©n)ąĶėŗ(j©¼)╦Ń│÷║Žėŗ(j©¼)öĄ(sh©┤)ĪŻ

ĪĪĪĪ(1)╣½╦Š2008─Ļ║×ėåĄ─┘Å(g©░u)õN(xi©Īo)║Ž═¼æ¬(y©®ng)└U╝{Ą─ėĪ╗©ČÉĪŻ

ĪĪĪĪ(2)╣½╦Š2008─Ļ║×ėåĄ─╝ė╣ż│ąöł║Ž═¼æ¬(y©®ng)└U╝{Ą─ėĪ╗©ČÉĪŻ

ĪĪĪĪ(3)╣½╦Š2008─Ļ║×ėåĄ─╝╝ąg(sh©┤)║Ž═¼æ¬(y©®ng)└U╝{Ą─ėĪ╗©ČÉĪŻ

ĪĪĪĪ(4)╣½╦Š2008─Ļ║×ėåĄ─Į©ų■░▓čb╣ż│╠│ą░³║Ž═¼æ¬(y©®ng)└U╝{Ą─ėĪ╗©ČÉĪŻ

ĪĪĪĪ(5)╣½╦Š2008─Ļą┬į÷ėø▌d┘YĮĄ─ĀI(y©¬ng)śI(y©©)┘~▓Šæ¬(y©®ng)└U╝{Ą─ėĪ╗©ČÉĪŻ

ĪĪĪĪ(6)╣½╦Š2008─Ļåóė├Ųõ╦¹┘~▓Šæ¬(y©®ng)└U╝{Ą─ėĪ╗©ČÉĪŻ

ĪĪĪĪĪŠģó┐╝┤░ĖĪ┐

ĪĪĪĪ(1)(8000+3000Ī┴2+15000)Ī┴0.0003Ī┴10000=87000(į¬)

ĪĪĪĪ(2)(20+50+40)Ī┴0.0005Ī┴10000+200Ī┴0.0003Ī┴10000=1150(į¬)

ĪĪĪĪ(3)1000/4Ī┴0.0003Ī┴10000=750(į¬)

ĪĪĪĪ(4)(300+100)Ī┴0.0003Ī┴10000=1200(į¬)

ĪĪĪĪ(5)(2000+500)Ī┴0.0005Ī┴10000=12500(į¬)

ĪĪĪĪ(6)10Ī┴5=50(į¬)

ĪĪĪĪĪŠųž³c(di©Żn)╠ß╩ŠĪ┐▒ŠŅ}╔µ╝░Ą─┐╝³c(di©Żn)Ż¼┼c¢|ŖW▌oī¦(d©Żo)Ģ°(sh©▒)ĪČ▌p╦╔▀^(gu©░)ĻP(gu©Īn)ę╗ĪĘP402Ēō(y©©)ėŗ(j©¼)╦ŃŅ}Ą┌4éĆ(g©©)┐╝³c(di©Żn)ę╗ų┬ĪŻ═¼Ģr(sh©¬)ĪČ▌p╦╔▀^(gu©░)ĻP(gu©Īn)ę╗ĪĘP231Ēō(y©©)7Īó8;P235Ēō(y©©)ėŗ(j©¼)╦Ń1ĪóĪČ▌p╦╔▀^(gu©░)ĻP(gu©Īn)╦─ĪĘP36Ēō(y©©)4Ą╚║Ł╔w┴╦įōŅ}─┐╦∙┐╝ų¬ūR(sh©¬)³c(di©Żn)ĪŻ

ĪĪĪĪ3.─│░ūŠŲ╔·«a(ch©Żn)Ų¾śI(y©©)(ęįŽ┬║å(ji©Żn)ĘQ(ch©źng)╝ūŲ¾śI(y©©))×ķį÷ųĄČÉę╗░Ń╝{ČÉ╚╦Ż¼2009─Ļ7į┬░l(f©Ī)╔·ęįŽ┬śI(y©©)äš(w©┤)Ż║

ĪĪĪĪ(1)Ž“─│¤¤ŠŲīŻ(zhu©Īn)┘u(m©żi)ĄĻõN(xi©Īo)╩█╝Z╩│░ūŠŲ20揯¼ķ_(k©Īi)Š▀Ųš═©░l(f©Ī)Ų▒Ż¼╚ĪĄ├║¼ČÉ╩š╚ļ200╚f(w©żn)į¬Ż¼┴Ē╩š╚ĪŲĘ┼Ų╩╣ė├┘M(f©©i)50╚f(w©żn)į¬Īó░³čb╬’ūŌĮ20╚f(w©żn)į¬ĪŻ

ĪĪĪĪ(2)╠ß╣®l0╚f(w©żn)į¬Ą─įŁ▓─┴Ž╬»═ąęęŲ¾śI(y©©)╝ė╣ż╔óčb╦ÄŠŲl 000╣½Į’Ż¼╩š╗žĢr(sh©¬)Ž“ęęŲ¾śI(y©©)ų¦ĖČ▓╗║¼į÷ųĄČÉĄ─╝ė╣ż┘M(f©©i)l╚f(w©żn)į¬Ż¼ęęŲ¾śI(y©©)ęč┤·╩š┤·└UŽ¹┘M(f©©i)ČÉĪŻ

ĪĪĪĪ(3)╬»═ą╝ė╣ż╩š╗ž║¾īóŲõųą900╣½Į’╔óčb╦ÄŠŲ└^└m(x©┤)╝ė╣ż│╔Ų┐čb╦ÄŠŲ1 800Ų┐Ż¼ęį├┐Ų┐▓╗║¼ČÉ╩█ār(ji©ż)l00į¬═©▀^(gu©░)ĘŪ¬Ü(d©▓)┴ó║╦╦ŃķT(m©”n)╩ą▓┐õN(xi©Īo)╩█═Ļ«ģĪŻīó╩ŻėÓ100╣½Į’╔óčb╦ÄŠŲū„×ķĖŻ└¹ĘųĮo┬Ü╣żŻ¼═¼ŅÉ(l©©i)╦ÄŠŲĄ─▓╗║¼ČÉõN(xi©Īo)╩█ār(ji©ż)×ķ├┐╣½Į’150į¬ĪŻ

ĪĪĪĪ(šf(shu©Ł)├„Ż║╦ÄŠŲĄ─Ž¹┘M(f©©i)ČÉČÉ┬╩×ķl0%Ż¼░ūŠŲĄ─Ž¹┘M(f©©i)ČÉČÉ┬╩×ķ20%┴”n 0.5į¬/500┐╦)

ĪĪĪĪę¬Ū¾Ż║Ė∙ō■(j©┤)╔Ž╩÷┘Y┴ŽŻ¼░┤ššŽ┬┴ąą“╠¢(h©żo)ėŗ(j©¼)╦Ń╗ž┤å¢(w©©n)Ņ}Ż¼├┐å¢(w©©n)ąĶėŗ(j©¼)╦Ń│÷║Žėŗ(j©¼)öĄ(sh©┤)ĪŻ

ĪĪĪĪ(1)ėŗ(j©¼)╦Ń▒Šį┬╝ūŲ¾śI(y©©)Ž“?q©▒)Ż┘u(m©żi)ĄĻõN(xi©Īo)╩█░ūŠŲæ¬(y©®ng)└U╝{Ž¹┘M(f©©i)ČÉĪŻ

ĪĪĪĪ(2)ėŗ(j©¼)╦ŃęęŲ¾śI(y©©)ęč┤·╩š┤·└UŽ¹┘M(f©©i)ČÉĪŻ

ĪĪĪĪ(3)ėŗ(j©¼)╦Ń▒Šį┬╝ūŲ¾śI(y©©)õN(xi©Īo)╩█Ų┐čb╦ÄŠŲæ¬(y©®ng)└U╝{Ž¹┘M(f©©i)ČÉĪŻ

ĪĪĪĪ(4)ėŗ(j©¼)╦Ń▒Šį┬╝ūŲ¾śI(y©©)ĘųĮo┬Ü╣ż╔óčb╦ÄŠŲæ¬(y©®ng)└U╝{Ž¹┘M(f©©i)ČÉĪŻ

ĪĪĪĪĪŠģó┐╝┤░ĖĪ┐

ĪĪĪĪ(1)20Ī┴1000+(200+50+20)/(1+17%)Ī┴10000Ī┴20%=481538.46(į¬)

ĪĪĪĪ(2)(100000+10000)/(1-10%)Ī┴10%=12222.22(į¬)

ĪĪĪĪ(3)100Ī┴1800Ī┴10%=18000(į¬)

ĪĪĪĪ(4)0

ĪĪĪĪĪŠųž³c(di©Żn)╠ß╩ŠĪ┐▒ŠŅ}╔µ╝░Ą─┐╝³c(di©Żn)Ż¼┼c¢|ŖW▌oī¦(d©Żo)Ģ°(sh©▒)ĪČ▌p╦╔▀^(gu©░)ĻP(gu©Īn)ę╗ĪĘP91Ēō(y©©)ėŗ(j©¼)╦ŃŅ}Ą┌1éĆ(g©©)┐╝³c(di©Żn)ę╗ų┬ĪŻ┤╦Ņ}║═─ŻöM┐╝įćųą─ŻöMįćŅ}ę╗Ą┌ę╗Ą└ėŗ(j©¼)╦ŃŅ}┐╝³c(di©Żn)ę╗ų┬ĪŻįōŅ}─┐┼c─Ż┐╝ę╗ėŗ(j©¼)╦ŃĄ┌ę╗Ņ}┐╝³c(di©Żn)ę╗ų┬ĪŻ

ĪĪĪĪ4.─│Ę■äš(w©┤)╣½╦Šų„ę¬Å─╩┬╚╦┴”┘Yį┤ųąĮķĘ■äš(w©┤)Ż¼2009─Ļ2į┬Ę▌░l(f©Ī)╔·ęįŽ┬śI(y©©)äš(w©┤)Ż║

ĪĪĪĪ(1)Įė╩▄─│ė├╣żå╬╬╗Ą─╬»═ą░▓┼┼ä┌äė(d©░ng)┴”Ż¼╚ĪĄ├įōå╬╬╗ų¦ĖČĄ─ār(ji©ż)┐Ņ╣▓ėŗ(j©¼)50╚f(w©żn)į¬ĪŻŲõųąŻ¼40╚f(w©żn)į¬ė├ė┌ų¦ĖČä┌äė(d©░ng)┴”Ą─╣ż┘Y║═╔ńĢ■(hu©¼)▒ŻļU(xi©Żn)┘M(f©©i)Ż¼2╚f(w©żn)į¬ė├ė┌ų¦ĖČä┌äė(d©░ng)┴”Ą─ūĪĘ┐╣½ĘeĮĪŻ

ĪĪĪĪ(2)╠ß╣®╚╦┴”┘Yį┤ū╔įā(x©▓n)Ę■äš(w©┤)╚ĪĄ├╩š╚ļ40╚f(w©żn)į¬ĪŻ

ĪĪĪĪ(3)╠ß╣®Ģ■(hu©¼)ūhĘ■äš(w©┤)╚ĪĄ├╩š╚ļ30╚f(w©żn)į¬ĪŻ

ĪĪĪĪ(4)į┌ųąć°(gu©«)Š│ā╚(n©©i)Įė╩▄Š│═ŌŲ¾śI(y©©)Ą─▀h(yu©Żn)│╠śI(y©©)äš(w©┤)ųĖī¦(d©Żo)(Š│═ŌŲ¾śI(y©©)╬┤┼╔╚╦üĒ(l©ói)╚A)Ż¼ų¦ĖČ┘M(f©©i)ė├20╚f(w©żn)į¬ĪŻ

ĪĪĪĪ(5)ĮĶ┐ŅĮo─│å╬╬╗Ż¼░┤═¼Ų┌Ńyąą┘J┐Ņ└¹┬╩╩š╚Ī┘YĮš╝ė├┘M(f©©i)10╚f(w©żn)į¬ĪŻ

ĪĪĪĪ(6)▐D(zhu©Żn)ūīĮė╩▄Ąųé∙╦∙Ą├Ą─ę╗╠ÄĘ┐«a(ch©Żn)Ż¼╚ĪĄ├╩š╚ļ800╚f(w©żn)į¬ĪŻĄųé∙Ģr(sh©¬)įōĘ┐«a(ch©Żn)ū„ār(ji©ż)500

ĪĪĪĪ╚f(w©żn)į¬ĪŻ

ĪĪĪĪę¬Ū¾Ż║Ė∙ō■(j©┤)╔Ž╩÷┘Y┴ŽŻ¼░┤ššŽ┬┴ąą“╠¢(h©żo)ėŗ(j©¼)╦Ń╗ž┤å¢(w©©n)Ņ}Ż¼├┐å¢(w©©n)ąĶėŗ(j©¼)╦Ń│÷║Žėŗ(j©¼)öĄ(sh©┤)ĪŻ

ĪĪĪĪ(1)ėŗ(j©¼)╦Ń╩▄═ą░▓┼┼ä┌äė(d©░ng)┴”śI(y©©)äš(w©┤)æ¬(y©®ng)└U╝{Ą─ĀI(y©¬ng)śI(y©©)ČÉĪŻ

ĪĪĪĪ(2)ėŗ(j©¼)╦Ń╣®╚╦┴”┘Yį┤ū╔įā(x©▓n)Ę■äš(w©┤)æ¬(y©®ng)└U╝{Ą─ĀI(y©¬ng)śI(y©©)ČÉĪŻ

ĪĪĪĪ(3)ėŗ(j©¼)╦Ń╠ß╣®Ģ■(hu©¼)ūhĘ■äš(w©┤)æ¬(y©®ng)└U╝{Ą─ĀI(y©¬ng)śI(y©©)ČÉĪŻ

ĪĪĪĪ(4)ėŗ(j©¼)╦ŃĮė╩▄Š│═ŌŲ¾śI(y©©)▀h(yu©Żn)│╠śI(y©©)äš(w©┤)ųĖī¦(d©Żo)╦∙ĖČ┘M(f©©i)ė├æ¬(y©®ng)┤·┐█┤·└UĄ─ĀI(y©¬ng)śI(y©©)ČÉĪŻ

ĪĪĪĪ(5)ėŗ(j©¼)╦Ń╩š╚ĪĄ─┘YĮš╝ė├┘M(f©©i)æ¬(y©®ng)└U╝{Ą─ĀI(y©¬ng)śI(y©©)ČÉĪŻ

ĪĪĪĪ(6)ėŗ(j©¼)╦Ń▐D(zhu©Żn)ūīĘ┐«a(ch©Żn)æ¬(y©®ng)└U╝{Ą─ĀI(y©¬ng)śI(y©©)ČÉĪŻ

ĪĪĪĪĪŠģó┐╝┤░ĖĪ┐

ĪĪĪĪ(1)(50-40-2)Ī┴5%=0.4(╚f(w©żn)į¬)

ĪĪĪĪ(2)40Ī┴5%=2(╚f(w©żn)į¬)

ĪĪĪĪ(3)30Ī┴5%=1.5(╚f(w©żn)į¬)

ĪĪĪĪ(4)20Ī┴5%=1(╚f(w©żn)į¬)

ĪĪĪĪ(5)10Ī┴5%=0.5(╚f(w©żn)į¬)

ĪĪĪĪ(6)(800-500)Ī┴5%=15(╚f(w©żn)į¬)

ĪĪĪĪĪŠųž³c(di©Żn)╠ß╩ŠĪ┐▒ŠŅ}╔µ╝░Ą─┐╝³c(di©Żn)Ż¼┼c¢|ŖW▌oī¦(d©Żo)Ģ°(sh©▒)ĪČ▌p╦╔▀^(gu©░)ĻP(gu©Īn)ę╗ĪĘ123Ēō(y©©)ėŗ(j©¼)╦ŃŅ}Ą┌1éĆ(g©©)┐╝³c(di©Żn)ę╗ų┬ĪŻ

ĪĪĪĪ5.─│Ę┐Ąž«a(ch©Żn)ķ_(k©Īi)░l(f©Ī)╣½╦Šė┌2008─Ļ6į┬╩▄ūīę╗ū┌═┴Ąž╩╣ė├ÖÓ(qu©ón)Ż¼ę└ō■(j©┤)╩▄ūī║Ž═¼ų¦ĖČ▐D(zhu©Żn)ūīĘĮĄžār(ji©ż)┐Ņ8 000╚f(w©żn)į¬Ż¼«ö(d©Īng)į┬▐k═ū═┴Ąž╩╣ė├ūC▓óų¦ĖČ┴╦ŽÓĻP(gu©Īn)ČÉ┘M(f©©i)ĪŻūį2008─Ļ7į┬Ųų┴2009─Ļ6į┬─®Ż¼įōĘ┐Ąž«a(ch©Żn)ķ_(k©Īi)░l(f©Ī)╣½╦Š╩╣ė├╩▄ūī═┴Ąž60%(ŲõėÓ40%╔ą╬┤╩╣ė├)Ą─├µĘeķ_(k©Īi)░l(f©Ī)Į©įņę╗ŚØīæ(xi©¦)ūųśŪ▓ó╚½▓┐õN(xi©Īo)╩█Ż¼ę└ō■(j©┤)õN(xi©Īo)╩█║Ž═¼╣▓ėŗ(j©¼)╚ĪĄ├õN(xi©Īo)╩█╩š╚ļ18 000╚f(w©żn)į¬ĪŻį┌ķ_(k©Īi)░l(f©Ī)▀^(gu©░)│╠ųąŻ¼Ė∙ō■(j©┤)Į©ų■│ą░³║Ž═¼ų¦ĖČĮoĮ©ų■╣½╦ŠĄ─ä┌äš(w©┤)┘M(f©©i)║═▓─┴Ž┘M(f©©i)╣▓ėŗ(j©¼)6 200╚f(w©żn)į¬Ż¼ķ_(k©Īi)░l(f©Ī)õN(xi©Īo)╩█Ų┌ķg░l(f©Ī)╔·╣▄└Ē┘M(f©©i)ė├700╚f(w©żn)į¬ĪóõN(xi©Īo)╩█┘M(f©©i)ė├400╚f(w©żn)į¬Īó└¹Žó┘M(f©©i)ė├500╚f(w©żn)į¬(ų╗ėą70%─▄ē“╠ß╣®Į╚┌ÖC(j©®)śŗ(g©░u)Ą─ūC├„)ĪŻ

ĪĪĪĪ(šf(shu©Ł)├„Ż║«ö(d©Īng)?sh©┤)ž▀mė├Ą─│Ū╩ąŠSūo(h©┤)Į©įO(sh©©)ČÉČÉ┬╩×ķ5%;Į╠ė²┘M(f©©i)ĖĮ╝ėš„╩š┬╩×ķ3%;Ų§ČÉČÉ┬╩×ķ3%;┘Å(g©░u)õN(xi©Īo)║Ž═¼▀mė├Ą─ėĪ╗©ČÉČÉ┬╩×ķO.3Īļ;«a(ch©Żn)ÖÓ(qu©ón)▐D(zhu©Żn)ęŲĢ°(sh©▒)ō■(j©┤)▀mė├Ą─ėĪ╗©ČÉČÉ┬╩×ķ0.5ĪļĪŻŲõ╦¹ķ_(k©Īi)░l(f©Ī)┘M(f©©i)ė├┐█│²▒╚└²×ķ4%)

ĪĪĪĪę¬Ū¾Ż║Ė∙ō■(j©┤)╔Ž╩÷┘Y┴ŽŻ¼░┤ššŽ┬┴ąą“╠¢(h©żo)ėŗ(j©¼)╦Ń╗ž┤å¢(w©©n)Ņ}Ż¼├┐å¢(w©©n)ąĶėŗ(j©¼)╦Ń│÷║Žėŗ(j©¼)öĄ(sh©┤)ĪŻ

ĪĪĪĪ(1)ėŗ(j©¼)╦ŃįōĘ┐Ąž«a(ch©Żn)ķ_(k©Īi)░l(f©Ī)╣½╦Šæ¬(y©®ng)└U╝{Ą─ėĪ╗©ČÉĪŻ

ĪĪĪĪ(2)ėŗ(j©¼)╦ŃįōĘ┐Ąž«a(ch©Żn)ķ_(k©Īi)░l(f©Ī)╣½╦Š═┴Ąžį÷ųĄŅ~Ģr(sh©¬)┐╔┐█│²Ą─Ąžār(ji©ż)┐Ņ║═Ų§ČÉĪŻ

ĪĪĪĪ(3)ėŗ(j©¼)╦ŃįōĘ┐Ąž«a(ch©Żn)ķ_(k©Īi)░l(f©Ī)╣½╦Š═┴Ąžį÷ųĄŅ~Ģr(sh©¬)┐╔┐█│²Ą─ĀI(y©¬ng)śI(y©©)ČÉĪó│Ū╩ąŠSūo(h©┤)Į©įO(sh©©)ČÉ║═Į╠ė²┘M(f©©i)ĖĮ╝ėĪŻ

ĪĪĪĪ(4)ėŗ(j©¼)╦ŃįōĘ┐Ąž«a(ch©Żn)ķ_(k©Īi)░l(f©Ī)╣½╦Š═┴Ąžį÷ųĄŅ~Ģr(sh©¬)┐╔┐█│²Ą─ķ_(k©Īi)░l(f©Ī)┘M(f©©i)ė├ĪŻ

ĪĪĪĪ(5)ėŗ(j©¼)╦ŃįōĘ┐Ąž«a(ch©Żn)ķ_(k©Īi)░l(f©Ī)╣½╦ŠõN(xi©Īo)╩█īæ(xi©¦)ūųśŪæ¬(y©®ng)└U═┴Ąžį÷ųĄČÉĄ─į÷ųĄŅ~ĪŻ

ĪĪĪĪ(6)ėŗ(j©¼)╦ŃįōĘ┐Ąž«a(ch©Żn)ķ_(k©Īi)░l(f©Ī)╣½╦ŠõN(xi©Īo)╩█īæ(xi©¦)ūųśŪæ¬(y©®ng)└U╝{Ą─═┴Ąžį÷ųĄČÉĪŻ

ĪĪĪĪĪŠģó┐╝┤░ĖĪ┐

ĪĪĪĪ(1)(8000+18000)Ī┴0.5Īļ+6200Ī┴0.3Īļ+5Ī┬10000=14.86(╚f(w©żn)į¬)

ĪĪĪĪ(2)8000Ī┴(1+3%)Ī┴60%=4944(╚f(w©żn)į¬)

ĪĪĪĪ(3)18000Ī┴5%Ī┴(1+5%+3%)=972(╚f(w©żn)į¬)

ĪĪĪĪ(4)500Ī┴70%+(4944+6200)Ī┴4%=795.76(╚f(w©żn)į¬)

ĪĪĪĪ(5)18000-4944-6200-972-795.76-(4944+6200)Ī┴20%=18000-15140.56=2859.44(╚f(w©żn)į¬)

ĪĪĪĪ(6)2859.44/15140.56=18.89%

ĪĪĪĪæ¬(y©®ng)╝{═┴Ąžį÷ųĄČÉ=2859.44Ī┴30%=857.83(╚f(w©żn)į¬)

ĪĪĪĪ▒╚─Ż┐╝Ņ}║å(ji©Żn)å╬║▄ČÓĪŻ

ĪĪĪĪĪŠųž³c(di©Żn)╠ß╩ŠĪ┐▒ŠŅ}╔µ╝░Ą─┐╝³c(di©Żn)Ż¼┼c¢|ŖW▌oī¦(d©Żo)Ģ°(sh©▒)ĪČ▌p╦╔▀^(gu©░)ĻP(gu©Īn)ę╗ĪĘ414Ēō(y©©)ėŗ(j©¼)╦ŃŅ}Ą┌╦─éĆ(g©©)Äū║§ę╗─Żę╗śėĪŻ

ĪĪĪĪČ°Ūę┤╦Ņ}║═─ŻöM┐╝įćųąĄ──ŻöMįćŅ}╚²ųąėŗ(j©¼)╦ŃŅ}Ą┌╦─éĆ(g©©)Ż¼─ŻöMįćŅ}╚²ųąĄ┌╦─éĆ(g©©)Äū║§ę╗─Żę╗śėĪŻ

ĪĪĪĪ═¼Ģr(sh©¬)┤╦Ņ}║═─ŻöM┐╝įćųąĄ──ŻöMįćŅ}Č■ėŗ(j©¼)╦ŃŅ}Ą┌╬ÕéĆ(g©©)Äū║§¾@╚╦Ą─ę╗śėĪŻ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõ(sh©┤)Č┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2009ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĪČČÉĘ©ĪĘšµŅ}╝░┤░ĖĮŌ╬÷(ČÓ▀xŅ})

- Ž┬ę╗Ų¬╬─š┬Ż║ ø](m©”i)ėą┴╦

-

2009ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĪČČÉĘ©ĪĘšµŅ}╝░┤░ĖĮŌ╬÷(ČÓ▀xĪŁ

2009ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĪČČÉĘ©ĪĘšµŅ}╝░┤░ĖĮŌ╬÷(å╬▀xĪŁ

2009ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘšµŅ}╝░┤░ĖĪŁ

2009ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘšµŅ}╝░┤░ĖĪŁ

2009ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘšµŅ}╝░┤░ĖĪŁ

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)