¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> Üv─ĻįćŅ} >> š²╬─

2009ūóāįĢ■ėŗĤ┐╝įćĪČžöäš│╔▒Š╣▄└ĒĪĘšµŅ}╝░┤░ĖĮŌ╬÷(ŠC║ŽŅ})

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐ūóāįĢ■ėŗĤ┐╝įćÜv─ĻšµŅ}╩Ū┐╝╔·éāéõ┐╝Ģr▓╗┐╔╗“╚▒Ą─┘Y┴ŽŻ¼═©▀^ī”šµŅ}Ą─īŻčąŻ¼▓╗āH─▄šŲ╬š├┐┐ŲĄ─┐╝įćĘČć·Ż¼▀Ć─▄šŲ╬š┐╝įćųž³c║═│÷Ņ}╦╝┬ĘŻ¼ģó┐╝ārųĄśO┤¾Ż¼ęįŽ┬╩ŪąĪŠÄ×ķ┐╝╔·éāŠ½ą─š¹└ĒĄ─2009─ĻūóāįĢ■ėŗĤ┐╝įćĪČžöäš│╔▒Š╣▄└ĒĪĘ┐Ų─┐šµŅ}╝░┤░ĖĮŌ╬÷Ī¬Ī¬ŠC║ŽŅ}▓┐ĘųŻ║

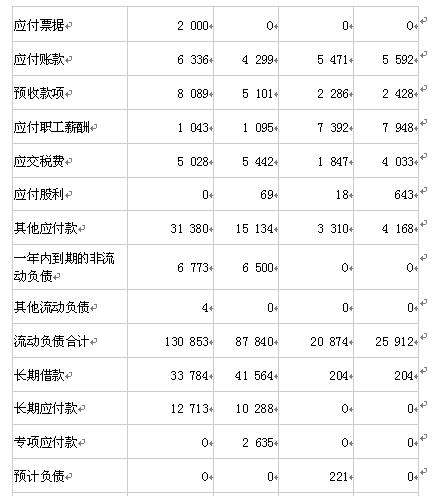

2009─ĻūóāįĢ■ėŗĤ╚½ć°Įyę╗┐╝įćĪČžöäš│╔▒Š╣▄└ĒĪĘ┐Ų─┐įćŅ}╝░┤░ĖĮŌ╬÷

(ŠC║ŽŅ}▓┐Ęų)

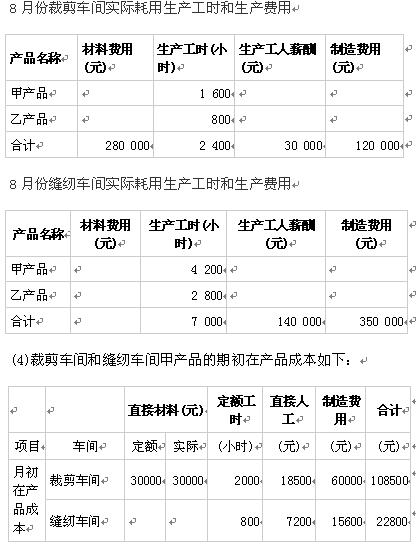

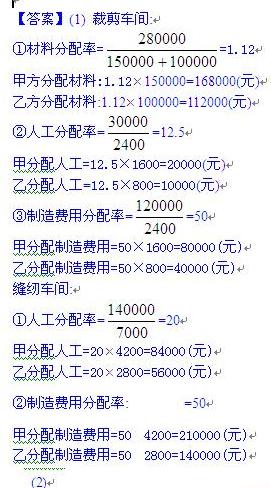

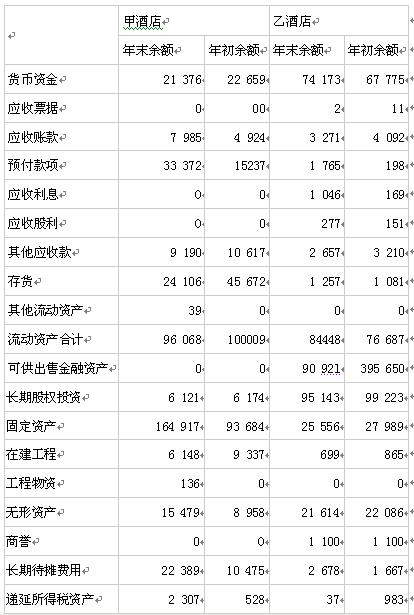

ĪĪĪĪ╦─ĪóŠC║ŽŅ}(▒ŠŅ}ą═╣▓2ąĪŅ}ĪŻĄ┌1ąĪŅ}ĒÜ╩╣ė├ųą╬─ĮŌ┤Ż¼ūŅĖ▀Ą├Ęų×ķ13ĘųĪŻĄ┌2ąĪŅ}┐╔ęį▀xė├ųą╬─╗“ėó╬─ĮŌ┤Ż¼╚ń╩╣ė├ųą╬─ĮŌ┤Ż¼ūŅĖ▀Ą├Ęų×ķ13Ęų;╚ń╩╣ė├ėó╬─ĮŌ┤Ż¼įōąĪŅ}ĒÜ╚½▓┐╩╣ė├ėó╬─Ż¼ūŅĖ▀Ą├Ęų×ķ18ĘųĪŻį┌┤Ņ}ŠĒ╔ŽĮŌ┤Ż¼┤░Ėīæį┌įćŅ}ŠĒ╔Ž¤oą¦ĪŻ)

ĪĪĪĪ1.F╣½╦Š╩Ūę╗éĆĘ■čb╔·«aŲ¾śIŻ¼│Ż─Ļ┤¾┼·┴┐╔·«a╝ūĪóęęā╔ĘN╣żū„Ę■ĪŻ«aŲĘ╔·«a▀^│╠äØĘų×ķ▓├╝¶Īó┐p╝xā╔éĆ▓Į¾EŻ¼ŽÓæ¬įOų├▓├╝¶Īó┐p╝xā╔éĆ▄ćķgĪŻ▓├╝¶▄ćķg×ķ┐p╝x▄ćķg╠ß╣®░ļ│╔ŲĘŻ¼Įø┐p╝x▄ćķg╝ė╣żūŅĮKą╬│╔«a│╔ŲĘĪŻ╝ūĪóęęā╔ĘN«aŲĘ║─ė├ų„ę¬▓─┴Ž(▓╝┴Ž)ŽÓ═¼Ż¼Ūęį┌╔·«aķ_╩╝Ģrę╗┤╬═Č╚ļĪŻ╦∙║─▌oų·▓─┴Ž(┐p╝xŠĆ║═┐█ūėĄ╚)ė╔ė┌ĮŅ~▌^ąĪŻ¼▓╗å╬¬Ü║╦╦Ń▓─┴Ž│╔▒ŠŻ¼Č°ų▒Įėėŗ╚ļųŲįņ┘Mė├ĪŻ

ĪĪĪĪF╣½╦Š▓╔ė├ŲĮąąĮY▐DĘų▓ĮĘ©ėŗ╦Ń«aŲĘ│╔▒ŠĪŻīŹļH░l╔·╔·«a┘Mė├į┌Ė„ĘN«aŲĘų«ķgĄ─Ęų┼õĘĮĘ©╩ŪŻ║▓─┴Ž┘Mė├░┤Č©Ņ~▓─┴Ž┘Mė├▒╚└²Ęų┼õŻ║╔·«a╣ż╚╦ąĮ│Ļ║═ųŲįņ┘Mė├░┤īŹļH╔·«a╣żĢrĘų┼õĪŻį┬─®═Ļ╣ż«aŲĘ┼cį┌«aŲĘų«ķg╔·«a┘Mė├Ą─Ęų┼õĘĮĘ©╩ŪŻ║▓─┴Ž┘Mė├░┤Č©Ņ~▓─┴Ž┘Mė├▒╚└²Ęų┼õ;╔·«a╣ż╚╦ąĮ│Ļ║═ųŲįņ┘Mė├░┤Č©Ņ~╣żĢr▒╚└²Ęų┼õĪŻF╣½╦Š8į┬Ę▌ėąĻP│╔▒Šėŗ╦Ń┘Y┴Ž╚ńŽ┬Ż║

ĪĪĪĪ(1)╝ūĪóęęā╔ĘN«aŲĘČ©Ņ~┘Y┴ŽŻ║

ĪĪĪĪ╝ū«aŲĘČ©Ņ~┘Y┴Ž

ĪĪĪĪęę«aŲĘČ©Ņ~┘Y┴Ž

ĪĪĪĪ(2)8į┬Ę▌╝ū«aŲĘīŹļH═Ļ╣ż╚ļÄņ«a│╔ŲĘ2000╠ūĪŻ

ĪĪĪĪ(3)8į┬Ę▌▓├╝¶▄ćķgĪó┐p╝x▄ćķgīŹļH░l╔·Ą─įŁ▓─┴Ž┘Mė├Īó╔·«a╣żĢröĄ┴┐ęį╝░╔·«a╣ż

ĪĪĪĪ╚╦ąĮ│ĻĪóųŲįņ┘Mė├╚ńŽ┬Ż║

ĪĪĪĪę¬Ū¾Ż║

ĪĪĪĪ(1)īó▓├╝¶▄ćķg║═┐p╝x▄ćķg8į┬Ę▌īŹļH░l╔·Ą─▓─┴Ž┘Mė├Īó╔·«a╣ż╚╦ąĮ│Ļ║═ųŲįņ┘Mė├į┌╝ūĪóęęā╔ĘN«aŲĘų«ķgĘų┼õĪŻ

ĪĪĪĪ(2)ŠÄųŲ▓├╝¶▄ćķg║═┐p╝x▄ćķgĄ─╝ū«aŲĘ│╔▒Šėŗ╦Ńå╬Ż¼ĮY╣¹╠Ņ╚ļ┤Ņ}ŠĒĄ┌8ĒōĮoČ©Ą─Ī░╝ū«aŲĘ│╔▒Šėŗ╦Ńå╬Ī▒ųąĪŻ

ĪĪĪĪ(3)ŠÄųŲ╝ū«aŲĘĄ─│╔▒ŠģR┐éėŗ╦Ń▒ĒŻ¼ĮY╣¹╠Ņ╚ļ┤Ņ}ŠĒĄ┌9ĒōĮoČ©Ą─Ī░╝ū«aŲĘ│╔▒ŠģR┐éėŗ╦Ń▒ĒĪ▒ųąĪŻ

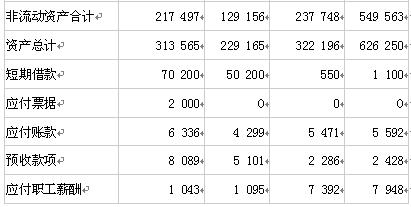

ĪĪĪĪ2.╝ūŠŲĄĻ╩Ūę╗╝ę┐é▓┐╬╗ė┌ųąć°─│╩ąĄ─╬ÕąŪ╝ēŠŲĄĻ╝»łFĪŻĮ³─ĻüĒŻ¼╝ūŠŲĄĻį┌╚½ć°ĘČć·ā╚═©▀^═ą╣▄Īó║Ž▓ó┼cūįĮ©Ą╚ĘĮ╩Į┤¾┴”░lš╣ĮøĀIśIäšĪŻę╗╝ę═Č┘Y╣½╦Š£╩éõŽ“╝ūŠŲĄĻ═Č┘Y╚ļ╣╔Ż¼¼Fį┌š²ī”╝ūŠŲĄĻĄ─žöäšĀŅør▀MąąĘų╬÷ĪŻ×ķ┴╦▀Mąą▒╚▌^Ż¼įō═Č┘Y╣½╦Š▀x╚Ī┴╦ęęŠŲĄĻū„×ķģóššī”Ž¾Ż¼ęęŠŲĄĻ╩Ūųąć°ŠŲĄĻśIĄ─²łŅ^Ų¾śIj╝ūŠŲĄĻ║═ęęŠŲĄĻĄ─┘Y«ažōé∙▒ĒöĄō■┼c└¹ØÖ▒ĒöĄō■╚ńŽ┬╦∙╩ŠŻ║

ĪĪĪĪā╔╝ęŠŲĄĻĄ─┘Y«ažōé∙▒Ēī”▒╚

ĪĪĪĪ2008─Ļ12į┬31╚š

ĪĪĪĪå╬╬╗Ż║╚fį¬

ĪĪĪĪā╔╝ęŠŲĄĻĄ─└¹ØÖ▒Ēī”▒╚

ĪĪĪĪ2008─ĻČ╚

ĪĪĪĪå╬╬╗Ż║╚fį¬

ĪĪĪĪūóŻ║╝┘įO└¹Žó┘Mė├Ą╚ė┌žöäš┘Mė├ĪŻ

ĪĪĪĪę¬Ū¾Ż║

ĪĪĪĪ(1)░┤ššĖ─▀MČ┼░ŅžöäšĘų╬÷¾wŽĄĘųäeėŗ╦Ń╝ūŠŲĄĻ┼cęęŠŲĄĻ2008─ĻČ╚Ą─ĮøĀI┘Y«aĪóĮøĀIžōé∙ĪóĮ╚┌┘Y«aĪóĮ╚┌žōé∙Īóā¶ĮøĀI┘Y«aĪóā¶žōé∙ĪóĮøĀI└¹ØÖ║═ā¶└¹ŽóĄ─ĮŅ~Ż¼ĮY╣¹╠Ņ╚ļ┤Ņ}ŠĒĄ┌l0ĒōĮoČ©Ą─▒ĒĖ±ųąĪŻąĪöĄ³c║¾╚Ī╚²╬╗ąĪöĄĪŻ

ĪĪĪĪ(2)Ė∙ō■Ė─▀MČ┼░ŅžöäšĘų╬÷¾wŽĄĘųäeėŗ╦Ń╝ūŠŲĄĻ║═ęęŠŲĄĻ2008─ĻČ╚Ą─ĮøĀI└¹ØÖ┬╩Īó

ĪĪĪĪā¶ĮøĀI┘Y«aų▄▐D┤╬öĄĪóā¶ĮøĀI┘Y«a└¹ØÖ┬╩Īóā¶└¹Žó┬╩ĪóĮøĀI▓Ņ«É┬╩Īóā¶žöäšĖ▄ŚUĪóĖ▄ŚUžĢ½I┬╩Īóā¶┘Y«a╩šęµ┬╩Ż¼ĮY╣¹╠Ņ╚ļ┤Ņ}ŠĒĄ┌llĒōĮoČ©Ą─▒ĒĖ±ųąĪŻėŗ╦Ńā¶ĮøĀI┘Y«aų▄▐D┤╬öĄ║═ā¶žöäšĖ▄ŚUĢrąĪöĄ³c║¾╚Ī╦─╬╗ąĪöĄŻ¼Ųõ╦¹░┘Ęų┬╩ųĖś╦ąĪöĄ³c║¾╚Ī╚²╬╗ąĪöĄĪŻ

ĪĪĪĪ(3)ęįęęŠŲĄĻ×ķ╗∙£╩╩╣ė├▀BŁh╠µ┤·Ę©▓ó░┤ššā¶ĮøĀI┘Y«a└¹ØÖ┬╩▓Ņ«ÉĪóā¶└¹Žó┬╩▓Ņ«É║═ā¶žöäšĖ▄ŚU▓Ņ«ÉĄ─Ēśą“Ż¼ėŗ╦Ń╝ūŠŲĄĻ┼cęęŠŲĄĻā¶┘Y«a╩šęµ┬╩▓Ņ«ÉĄ─“īäėę“╦žŻ¼ĮY╣¹╠Ņ╚ļ┤Ņ}ŠĒĄ┌12ĒōĮoČ©Ą─▒ĒĖ±ųąĪŻā¶žöäšĖ▄ŚUąĪöĄ³c║¾╚Ī╦─╬╗ąĪöĄŻ¼Ųõ╦¹░┘Ęų┬╩ųĖś╦ąĪöĄ³c║¾╚Ī╚²╬╗ąĪöĄĪŻ

ĪĪĪĪ(4)Ė∙ō■ę¬Ū¾(2)ėŗ╦ŃĄ─ųĖś╦ĮY╣¹Ż¼║åę¬ųĖ│÷╝ūŠŲĄĻ┼cęęŠŲĄĻŽÓ▒╚Ż¼į┌──ą®ĘĮ├µ┤µį┌▓╗ūŃ?

ĪĪĪĪ(5)╩╣ė├é„ĮyČ┼░ŅĘų╬÷¾wŽĄĘųäeėŗ╦Ń╝ūŠŲĄĻ┼cęęŠŲĄĻĄ─┘Y«aĀI▀\─▄┴”Ż¼▓ó┼cĖ─▀MČ┼░Ņ¾wŽĄĄ─Ęų╬÷ĮY╣¹ŽÓ▒╚▌^Ż¼ĮY╣¹ėą║╬▓Ņ«É?▓ó║å꬚f├„└Ēė╔ĪŻ

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2009ūóāįĢ■ėŗĤ┐╝įćĪČžöäš│╔▒Š╣▄└ĒĪĘšµŅ}╝░┤░ĖĮŌ╬÷(ėŗ╦ŃĘų╬÷Ņ})

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢