¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāįĢ■(hu©¼)ėŗ(j©¼)Ĥ >> Üv─ĻįćŅ} >> š²╬─

2009ūóāįĢ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĪČīÅėŗ(j©¼)ĪĘšµŅ}╝░┤░ĖĮŌ╬÷(ŠC║ŽŅ}Ż®

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐ūóāįĢ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćÜv─ĻšµŅ}╩Ū┐╝╔·éāéõ┐╝Ģr(sh©¬)▓╗┐╔╗“╚▒Ą─┘Y┴ŽŻ¼═©▀^ī”šµŅ}Ą─īŻčąŻ¼▓╗āH─▄šŲ╬š├┐┐ŲĄ─┐╝įćĘČć·Ż¼▀Ć─▄šŲ╬š┐╝įćųž³c(di©Żn)║═│÷Ņ}╦╝┬ĘŻ¼ģó┐╝ār(ji©ż)ųĄśO┤¾Ż¼ęįŽ┬╩ŪąĪŠÄ×ķ┐╝╔·éāŠ½ą─š¹└ĒĄ─2009─ĻūóāįĢ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĪČīÅėŗ(j©¼)ĪĘ┐Ų─┐šµŅ}╝░┤░ĖĮŌ╬÷Ī¬Ī¬ŠC║ŽŅ}▓┐ĘųŻ║

2009─ĻūóāįĢ■(hu©¼)ėŗ(j©¼)Ĥ╚½ć°Įy(t©»ng)ę╗┐╝įćĪČīÅėŗ(j©¼)ĪĘ┐Ų─┐įćŅ}╝░┤░ĖĮŌ╬÷

(ŠC║ŽŅ}▓┐Ęų)

▒Š╠ūįćŅ}Ą─┤░Ė║═ĮŌ╬÷▓┐Ęųė╔¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ╣┘ĘĮ╠ß╣®

Ė³ČÓŠ½▓╩ā╚(n©©i)╚▌šłĻP(gu©Īn)ūó¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ╣┘ĘĮŠW(w©Żng)šŠ(www.cs-yf.com)Īóšōē»(bbs.dongao.com)Īó

╬ó▓®(@¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ@¢|ŖWūóāįĢ■(hu©¼)ėŗ(j©¼)Ĥ)║═╬óą┼(¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ)

ĪĪĪĪ╦─ĪóŠC║ŽŅ}(▒ŠŅ}ą═╣▓2ąĪŅ}Ż¼├┐ąĪŅ}15ĘųŻ¼▒ŠŅ}ą═╣▓30ĘųĪŻį┌┤Ņ}ŠĒ╔ŽĮŌ┤Ż¼┤į┌įćŅ}ŠĒ╔Ž¤oą¦ĪŻ┤░ĖųąĄ─ĮŅ~ė├╚╦├±Ä┼╚fį¬▒Ē╩ŠŻ¼ėąąĪöĄ(sh©┤)³c(di©Żn)Ą─▒Ż┴¶ā╔╬╗ąĪöĄ(sh©┤)Ż¼ąĪöĄ(sh©┤)³c(di©Żn)ā╔╬╗║¾╦─╔ß╬Õ╚ļĪŻ)

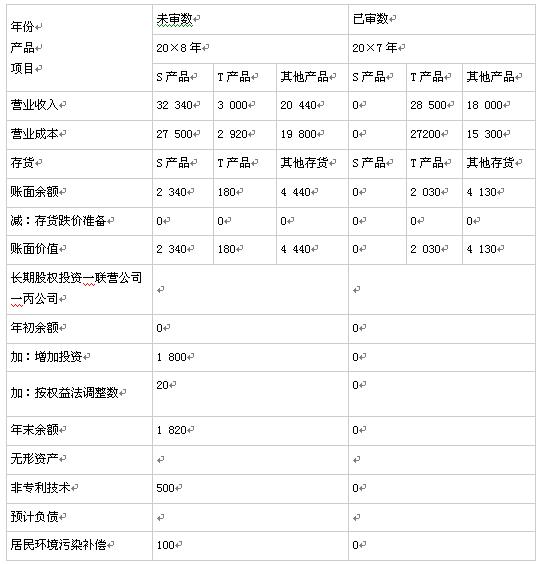

ĪĪĪĪ1.A║═BūóāįĢ■(hu©¼)ėŗ(j©¼)Ĥ╩ū┤╬Įė╩▄╬»═ąŻ¼žō(f©┤)ž¤(z©”)īÅėŗ(j©¼)╔Ž╩ą╣½╦Š╝ū╣½╦Š20Ī┴8─ĻČ╚žö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒĪŻŽÓĻP(gu©Īn)┘Y┴Ž╚ńŽ┬Ż║

ĪĪĪĪ┘Y┴Žę╗Ż║╝ū╣½╦Š│ųėą┬ō(li©ón)ĀIŲ¾śI(y©©)40%Ą─╣╔ÖÓ(qu©ón)Ż¼20Ī┴8─ĻČ╚░┤ÖÓ(qu©ón)ęµĘ©║╦╦Ń┤_šJ(r©©n)Ą─═Č┘Y╩šęµš╝«ö(d©Īng)─Ļ╬┤īÅ└¹ØÖ┐éŅ~Ą─30%ĪŻ┬ō(li©ón)ĀIŲ¾śI(y©©)20Ī┴8─ĻČ╚žö(c©ói)äš(w©┤)ł¾(b©żo)▒Ēė╔Ųõ╦¹ūóāįĢ■(hu©¼)ėŗ(j©¼)ĤīÅėŗ(j©¼)ĪŻ

ĪĪĪĪ┘Y┴ŽČ■Ż║AūóāįĢ■(hu©¼)ėŗ(j©¼)ĤÅ─╣╠Č©┘Y«a(ch©Żn)├„╝Ü(x©¼)┘~Ą─Ų┌│§ėÓŅ~ųą▀x╚Īśė▒ŠŻ¼Öz▓ķ▓╔┘Å║Ž═¼║═░l(f©Ī)Ų▒Ą╚įŁ╩╝å╬ūCŻ¼ęį½@╚Ī┼c╣╠Č©┘Y«a(ch©Żn)įŁųĄĄ─Ų┌│§ėÓŅ~ŽÓĻP(gu©Īn)Ą─Ė„ĒŚ(xi©żng)šJ(r©©n)Č©Ą─īÅėŗ(j©¼)ūCō■(j©┤)ĪŻ

ĪĪĪĪ┘Y┴Ž╚²Ż║8ūóāįĢ■(hu©¼)ėŗ(j©¼)Ĥī”ų„ĀIśI(y©©)äš(w©┤)╩š╚ļĄ─░l(f©Ī)╔·šJ(r©©n)Č©▀M(j©¼n)ąąīÅėŗ(j©¼)Ż¼ŠÄųŲ┴╦īÅėŗ(j©¼)╣żū„ĄūĖÕŻ¼▓┐Ęųā╚(n©©i)╚▌š¬õø╚ńŽ┬(ĮŅ~å╬╬╗Ż║╚fį¬)Ż║

|

ėø┘~æ{ūC╚šŲ┌ |

ėø┘~æ{ūCŠÄ╠¢(h©żo) |

ėø┘~æ{ūCĮŅ~ |

░l(f©Ī)Ų▒╚šŲ┌ |

│÷Äņå╬╚šŲ┌ |

|

20Ī┴8─Ļ1į┬5╚š |

▐D(zhu©Żn)ūų10 |

12 |

20Ī┴8─Ļ1į┬8╚š |

20Ī┴8─Ļ1į┬8╚š |

|

20Ī┴8─Ļ2į┬20╚š |

▐D(zhu©Żn)ūų30 |

Ī¬120 |

20Ī┴8─Ļ2į┬20╚š |

▓╗▀mė├ |

|

20Ī┴8─Ļ2į┬28╚š |

▐D(zhu©Żn)ūų45 |

7 |

20Ī┴8─Ļ2į┬27╚š |

20Ī┴8─Ļ2į┬27╚š |

|

20Ī┴8─Ļ3į┬20╚š |

▐D(zhu©Żn)ūų40 |

8 |

20Ī┴8─Ļ3į┬19╚š |

20Ī┴8─Ļ3į┬19╚š |

|

(┬į) | ||||

|

20Ī┴8─Ļ11į┬3╚š |

▐D(zhu©Żn)ūų4 |

10 |

20Ī┴8─Ļ11į┬2╚š |

20Ī┴8─Ļ11į┬2╚š |

|

20Ī┴8─Ļ11į┬15╚š |

▐D(zhu©Żn)ūų28 |

200 |

20Ī┴8─Ļ11į┬14╚š |

20Ī┴8─Ļ11į┬14╚š |

|

20Ī┴8─Ļ12į┬10╚š |

▐D(zhu©Żn)ūų50 |

250 |

20Ī┴8─Ļ12į┬10╚š |

20Ī┴8─Ļ12į┬10į╗ |

ĪĪĪĪīÅėŗ(j©¼)šf├„Ż║

ĪĪĪĪ(1)Ė∙ō■(j©┤)õN╩█║Ž═¼╝sČ©Ż¼į┌┐═æ¶╩šĄĮžø╬’Īó“×(y©żn)╩š║ŽĖ±▓ó║×░l(f©Ī)╩šžø═©ų¬║¾Ż¼╝ū╣½╦Š╚Ī

ĪĪĪĪĄ├╩š╚Īžø┐ŅĄ─ÖÓ(qu©ón)└¹ĪŻīÅėŗ(j©¼)ųąęčÖz▓ķõN╩█║Ž═¼ĪŻ

ĪĪĪĪ(2)ęčÖz▓ķėø┘~æ{ūC╚šŲ┌Īó░l(f©Ī)Ų▒╚šŲ┌║═│÷Äņå╬╚šŲ┌Ż¼╬┤░l(f©Ī)¼F(xi©żn)«É│ŻĪŻ░l(f©Ī)Ų▒║═│÷Äņå╬ųą

ĪĪĪĪĄ─Ųõ╦¹ą┼Žó┼cėø┘~æ{ūCę╗ų┬ĪŻ

ĪĪĪĪ(3)11į┬▐D(zhu©Żn)ūų28╠¢(h©żo)║═12į┬▐D(zhu©Żn)ūų50╠¢(h©żo)ėø┘~æ{ūCĘ┤ė│Ą─õN╩█Ņ~▌^Ė▀Ż¼žö(c©ói)äš(w©┤)Įø(j©®ng)└ĒĮŌßī

ĪĪĪĪŽĄš{(di©żo)š¹╩█ār(ji©ż)╦∙ų┬ĪŻ

ĪĪĪĪ(4)2į┬▐D(zhu©Żn)ūų30╠¢(h©żo)ėø┘~æ{ūCĘ┤ė│Ż¼╝ū╣½╦Šį┌20Ī┴7─ĻČ╚õN╩█▓ó┤_šJ(r©©n)╩š╚ļĄ─ę╗╣PĮ╗ęūŻ¼

ĪĪĪĪė┌20Ī┴8─Ļ2į┬░l(f©Ī)╔·õNžø═╦╗žĪŻ╝ū╣½╦Š╬┤░┤ęÄ(gu©®)Č©š{(di©żo)š¹20Ī┴7─ĻČ╚žö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒŻ¼Ū░╚╬ūóāįĢ■(hu©¼)

ĪĪĪĪėŗ(j©¼)Ĥė┌20Ī┴8─Ļ3į┬ī”╝ū╣½╦Š20Ī┴7─ĻČ╚žö(c©ói)äš(w©┤)ł¾(b©żo)▒Ē│÷Š▀┴╦ś╦(bi©Īo)£╩(zh©│n)īÅėŗ(j©¼)ł¾(b©żo)ĖµĪŻ

ĪĪĪĪ┘Y┴Ž╦─Ż║ę“ų„ī¦(d©Żo)«a(ch©Żn)ŲĘ▓╗Ę¹║Žć°╝ęŁh(hu©ón)▒Żę¬Ū¾Ż¼š■Ė«▓┐ķTė┌20Ī┴8─Ļ12į┬ę¬Ū¾╝ū╣½╦Šį┌20Ī┴9─Ļ9į┬30╚šŪ░═Żų╣╔·«a(ch©Żn)║═õN╩█įōŅÉ«a(ch©Żn)ŲĘĪŻA║═BūóāįĢ■(hu©¼)ėŗ(j©¼)ĤÅ═(f©┤)║╦┴╦╣▄└Ēīėī”│ų└m(x©┤)Įø(j©®ng)ĀI─▄┴”ū„│÷Ą─įu(p©¬ng)╣└║═öM▓╔╚ĪĄ─æ¬(y©®ng)ī”┤ļ╩®Ż¼šJ(r©©n)×ķį┌ŠÄųŲžö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒĢr(sh©¬)▀\(y©┤n)ė├│ų└m(x©┤)Įø(j©®ng)ĀI╝┘įO(sh©©)╩Ū▀m«ö(d©Īng)?sh©┤)─Ż¼Ą½┐╔─▄ī?d©Żo)ų┬ī”│ų└m(x©┤)Įø(j©®ng)ĀI─▄┴”«a(ch©Żn)╔·ųž┤¾ę╔æ]Ą─╩┬ĒŚ(xi©żng)╗“Ūķør┤µį┌ųž┤¾▓╗┤_Č©ąįĪŻ╝ū╣½╦Šęčį┌žö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒĖĮūóųąū„│÷│õĘų┼¹┬ČĪŻ

ĪĪĪĪę¬Ū¾Ż║

ĪĪĪĪ(1)ßśī”┘Y┴Žę╗Ż¼╚ń╣¹A║═BūóāįĢ■(hu©¼)ėŗ(j©¼)ĤöMģó┼cŲõ╦¹ūóāįĢ■(hu©¼)ėŗ(j©¼)Ĥī”┬ō(li©ón)ĀIŲ¾śI(y©©)Ą─’L(f©źng)ļU(xi©Żn)įu(p©¬ng)╣└╣żū„Ż¼ųĖ│÷═©│Żæ¬(y©®ng)«ö(d©Īng)īŹ(sh©¬)╩®──ą®īÅėŗ(j©¼)│╠ą“ĪŻ

ĪĪĪĪ(2)ßśī”┘Y┴ŽČ■Ż¼╝┘Č©▓╗┐╝æ]Ųõ╦¹Śl╝■Ż¼Š═┤Ņ}ŠĒĄ┌9ĒōĮo│÷Ą─┼c╣╠Č©┘Y«a(ch©Żn)įŁųĄĄ─Ų┌│§ėÓŅ~ŽÓĻP(gu©Īn)Ą─šJ(r©©n)Č©Ż¼ųĒŚ(xi©żng)ųĖ│÷AūóāįĢ■(hu©¼)ėŗ(j©¼)ĤīŹ(sh©¬)╩®Ą─īÅėŗ(j©¼)│╠ą“╩Ūʱ┐╔ęį½@╚Ī│õĘųĪó▀m«ö(d©Īng)?sh©┤)─īÅė?j©¼)ūCō■(j©┤);╚ń╣¹▓╗─▄½@╚Ī│õĘųĪó▀m«ö(d©Īng)?sh©┤)─īÅė?j©¼)ūCō■(j©┤)Ż¼ųĖ│÷ßśī”▀@ą®šJ(r©©n)Č©æ¬(y©®ng)«ö(d©Īng)īŹ(sh©¬)╩®Ą─ę╗ĒŚ(xi©żng)ų„ę¬īŹ(sh©¬)┘|(zh©¼)ąį│╠ą“║═īÅėŗ(j©¼)┬ĘÅĮŲ³c(di©Żn)ĪŻīó┤░Ėų▒Įė╠Ņ╚ļ┤Ņ}ŠĒĄ┌9ĒōŽÓæ¬(y©®ng)Ą─▒ĒĖ±ā╚(n©©i)ĪŻ

ĪĪĪĪ(3)ßśī”┘Y┴Ž╚²ųąĄ─īÅėŗ(j©¼)šf├„Ą┌(1)ų┴(3)ĒŚ(xi©żng)Ż¼ųĒŚ(xi©żng)ųĖ│÷8ūóāįĢ■(hu©¼)ėŗ(j©¼)ĤīŹ(sh©¬)╩®Ą─īÅėŗ(j©¼)│╠ą“ųą┤µį┌Ą─▓╗«ö(d©Īng)ų«╠ÄŻ¼▓ó║å꬚f├„└Ēė╔ĪŻ

ĪĪĪĪ(4)ßśī”┘Y┴Ž╚²ųąĄ─īÅėŗ(j©¼)šf├„Ą┌(4)ĒŚ(xi©żng)Ż¼╝┘Č©▓╗┐╝æ]Ųõ╦¹Śl╝■Ż¼╚ń╣¹öMī”20Ī┴8─ĻČ╚žö(c©ói)äš(w©┤)ł¾(b©żo)▒Ē│÷Š▀ś╦(bi©Īo)£╩(zh©│n)īÅėŗ(j©¼)ł¾(b©żo)ĖµŻ¼░┤ššĪČųąć°ūóāįĢ■(hu©¼)ėŗ(j©¼)ĤīÅėŗ(j©¼)£╩(zh©│n)ätĄ┌1511╠¢(h©żo)Ī¬Ī¬▒╚▌^öĄ(sh©┤)ō■(j©┤)ĪĘĄ─ę¬Ū¾Ż¼ųĖ│÷╣▄└Ēīė║═ūóāįĢ■(hu©¼)ėŗ(j©¼)ĤĘųäeæ¬(y©®ng)«ö(d©Īng)▓╔╚Ī──ą®┤ļ╩®ĪŻ

ĪĪĪĪ(5)╝┘Č©ų╗┤µį┌┘Y┴Ž╦─╦∙╩÷ŪķørŻ¼┤·×ķ└m(x©┤)ŠÄęįŽ┬īÅėŗ(j©¼)ł¾(b©żo)ĖµĪŻīó┤░Ėų▒Įė╠Ņ╚ļ┤Ņ}ŠĒĄ┌11ĒōĪŻ

ĪĪĪĪīÅėŗ(j©¼)ł¾(b©żo)Ėµ

ĪĪĪĪ╝ū╣½╦Š╚½¾w╣╔¢|Ż║

ĪĪĪĪ(ę²čįČ╬┬į)

ĪĪĪĪę╗Īó╣▄└Ēīėī”žö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒĄ─ž¤(z©”)╚╬

ĪĪĪĪ(┬į)

ĪĪĪĪČ■ĪóūóāįĢ■(hu©¼)ėŗ(j©¼)ĤĄ─ž¤(z©”)╚╬

ĪĪĪĪ(┬į)

ĪĪĪĪ╚²ĪóīÅėŗ(j©¼)ęŌęŖ

ĪĪĪĪĪ┴Ī┴?x©¬)■ė?j©¼)Ĥ╩┬äš(w©┤)╦∙

ĪĪĪĪųąć°ūóāįĢ■(hu©¼)ėŗ(j©¼)ĤŻ║A

ĪĪĪĪ(╔wš┬)

ĪĪĪĪ(║×├¹▓ó╔wš┬)

ĪĪĪĪųąć°ūóāįĢ■(hu©¼)ėŗ(j©¼)ĤŻ║B

ĪĪĪĪ(║×├¹▓ó╔wš┬)

ĪĪĪĪųąć°Ī┴Ī┴╩ą

ĪĪĪĪČ■ĪĪ┴Š┼─ĻĪ┴į┬Ī┴╚š

ĪĪĪĪĪŠ┤░ĖĪ┐

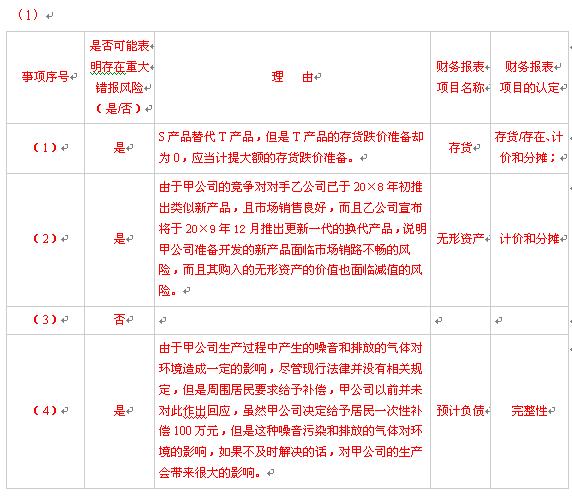

ĪĪĪĪßśī”ę¬Ū¾(1)Ż║ų„īÅūóāįĢ■(hu©¼)ėŗ(j©¼)Ĥ═©│ŻīŹ(sh©¬)╩®Ž┬┴ą│╠ą“?q©▒)”ĮM│╔▓┐ĘųĄ─’L(f©źng)ļU(xi©Żn)įu(p©¬ng)╣└╣żū„:

ĪĪĪĪ(1)┼cŲõ╦¹ūóāįĢ■(hu©¼)ėŗ(j©¼)Ĥ╗“ĮM│╔▓┐ĘųĄ─╣▄└Ēīėėæšōī”▒╗īÅėŗ(j©¼)å╬╬╗ėąųžę¬ė░ĒæĄ─ĮM│╔▓┐ĘųĄ─śI(y©©)äš(w©┤)╗Ņäė(d©░ng);

ĪĪĪĪ(2)┼cŲõ╦¹ūóāįĢ■(hu©¼)ėŗ(j©¼)ĤėæšōÕe(cu©░)š`╗“╬Ķ▒ūī¦(d©Żo)ų┬ĮM│╔▓┐ĘųĄ─žö(c©ói)äš(w©┤)ą┼Žó│÷¼F(xi©żn)Ą─ųž┤¾Õe(cu©░)ł¾(b©żo)’L(f©źng)ļU(xi©Żn);

ĪĪĪĪ(3)Å═(f©┤)║╦Ųõ╦¹ūóāįĢ■(hu©¼)ėŗ(j©¼)Ĥī”ęčūR(sh©¬)äeĄ─ųž┤¾Õe(cu©░)ł¾(b©żo)’L(f©źng)ļU(xi©Żn)╦∙ū„╣żū„Ą─ėøõøĪŻ

ĪĪĪĪĪŠ¢|ŖWŽÓĻP(gu©Īn)µ£ĮėĪ┐Į╠▓─P556Ż¼▒ŠŅ}╔µ╝░┐╝³c(di©Żn)┼c¢|ŖW▌oī¦(d©Żo)Ģ°ĪČ▌p╦╔▀^ĻP(gu©Īn)ę╗ĪĘP359ČÓ▀xŅ}Ą┌6Ņ}ę╗ų┬ĪŻ

ĪĪĪĪßśī”ę¬Ū¾(2)Ż║

ĪĪĪĪĪŠ¢|ŖWŽÓĻP(gu©Īn)µ£ĮėĪ┐▒ŠŅ}╔µ╝░┐╝³c(di©Żn)┼c┼c¢|ŖWŠW(w©Żng)╔Ž─ŻöMįćŅ}(Č■)ŠC║ŽŅ}ą╬╩Įę╗ų┬Ż¼▓┐Ęųā╚(n©©i)╚▌ę╗ų┬ĪŻ

ĪĪĪĪßśī”ę¬Ū¾(3)Ż║

ĪĪĪĪĄ┌(1)ĒŚ(xi©żng)Ą─│╠ą“▓╗═ūŻ¼ūóāįĢ■(hu©¼)ėŗ(j©¼)Ĥ│²Öz▓ķõN╩█║Ž═¼═ŌŻ¼▀Ćæ¬(y©®ng)Öz▓ķĖĮėąõN╩█å╬Ą─õN╩█░l(f©Ī)Ų▒Īóčb▀\(y©┤n)æ{ūC╝░┘ÅžøĘĮ║×░l(f©Ī)Ą─╩šžø═©ų¬;

ĪĪĪĪĄ┌(2)ĒŚ(xi©żng)Ą─│╠ą“▓╗═ūŻ¼ūóāįĢ■(hu©¼)ėŗ(j©¼)Ĥ▀ĆąĶę¬▀Ćæ¬(y©®ng)«ö(d©Īng)┤_Č©õN╩█░l(f©Ī)Ų▒╩Ūʱ▀B└m(x©┤)ŠÄ╠¢(h©żo);

ĪĪĪĪĄ┌(3)ĒŚ(xi©żng)Ą─│╠ą“▓╗═ūŻ¼āHæ{žö(c©ói)äš(w©┤)Įø(j©®ng)└ĒĄ─ĮŌßī▓╗ūŃęįą╬│╔│õĘųĄ─īÅėŗ(j©¼)ūCō■(j©┤)ĪŻūóāįĢ■(hu©¼)ėŗ(j©¼)Ĥæčę╔Ųõ╩Ūʱėą╠ō╝┘õN╩█Ż¼▒╚╚ń╬┤į°░l(f©Ī)žøģsęčīóõN╩█░l(f©Ī)Ų▒ĄŪėø╚ļ┘~ĪóõN╩█░l(f©Ī)Ų▒ųžÅ═(f©┤)╚ļ┘~Ż¼Ž“╠ōśŗ(g©░u)Ą─┐═æ¶░l(f©Ī)žøĄ╚ŪķørĪŻ

ĪĪĪĪßśī”ę¬Ū¾(4)Ż║

ĪĪĪĪį┌═¼Ģr(sh©¬)ØMūŃŽ┬┴ąŚl╝■Ģr(sh©¬)Ż¼æ¬(y©®ng)│÷Š▀ś╦(bi©Īo)£╩(zh©│n)¤o▒Ż┴¶ęŌęŖĄ─īÅėŗ(j©¼)ł¾(b©żo)Ėµ

ĪĪĪĪ(1)╣▄└ĒīėĖ³š²┴╦╔ŽŲ┌ł¾(b©żo)▒ĒŻ¼▓óŪęūóāįĢ■(hu©¼)ėŗ(j©¼)Ĥųžą┬│÷Š▀┴╦ßśī”╔ŽŲ┌žö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒĄ─īÅėŗ(j©¼)ł¾(b©żo)Ėµ;

ĪĪĪĪ(2)▒ŠŲ┌žö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒųąĄ─▒╚▌^öĄ(sh©┤)ō■(j©┤)ęčĮø(j©®ng)Ą├ĄĮŪĪ«ö(d©Īng)š{(di©żo)š¹║═┴ął¾(b©żo)Ż¼┼cĖ³š²║¾Ą─╔ŽŲ┌žö(c©ói)äš(w©┤)ł¾(b©żo)▒Ēę╗ų┬Ż¼į┌ĖĮūóųąęčī”Ė³š²Ūķørū„┴╦│õĘų┼¹┬Č;

ĪĪĪĪ(3)ūóāįĢ■(hu©¼)ėŗ(j©¼)ĤęčīŹ(sh©¬)╩®▒žę¬Ą─īÅėŗ(j©¼)│╠ą“Ż¼½@╚Ī┴╦│õĘųĪó▀m«ö(d©Īng)?sh©┤)─īÅė?j©¼)ūCō■(j©┤)ĪŻ

ĪĪĪĪĪŠ¢|ŖWŽÓĻP(gu©Īn)µ£ĮėĪ┐ģóęŖĮ╠▓─P662Ī░1Īóį┌═¼Ģr(sh©¬)ØMūŃŽ┬┴ąŚl╝■Ģr(sh©¬)Ż¼æ¬(y©®ng)│÷Š▀ś╦(bi©Īo)£╩(zh©│n)¤o▒Ż┴¶ęŌęŖĄ─īÅėŗ(j©¼)ł¾(b©żo)ĖµĪ▒Ż¼ ▒ŠŅ}╔µ╝░┐╝³c(di©Żn)┼c┼c¢|ŖW▌oī¦(d©Żo)Ģ°ĪČ▌p╦╔▀^ĻP(gu©Īn)ę╗ĪĘP398║å┤Ņ}Ą┌3Ņ}ę╗ų┬ĪŻ

ĪĪĪĪßśī”ę¬Ū¾(5)Ż║

ĪĪĪĪ╚²ĪóīÅėŗ(j©¼)ęŌęŖ

ĪĪĪĪ╬ęéāšJ(r©©n)×ķŻ¼╝ū╣½╦Šžö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒęčĮø(j©®ng)░┤ššŲ¾śI(y©©)Ģ■(hu©¼)ėŗ(j©¼)£╩(zh©│n)ät║═ĪČŲ¾śI(y©©)Ģ■(hu©¼)ėŗ(j©¼)ųŲČ╚ĪĘĄ─ęÄ(gu©®)Č©ŠÄųŲŻ¼į┌╦∙ėąųž┤¾ĘĮ├µ╣½į╩Ę┤ė│┴╦╝ū╣½╦Š2008─Ļ12į┬31╚šĄ─žö(c©ói)äš(w©┤)ĀŅøręį╝░2008─ĻČ╚Ą─Įø(j©®ng)ĀI│╔╣¹║═¼F(xi©żn)Į┴„┴┐ĪŻ

ĪĪĪĪ╬ęéā╠ßąčžö(c©ói)äš(w©┤)ł¾(b©żo)▒Ē╩╣ė├š▀ĻP(gu©Īn)ūóŻ¼╚ńžö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒĖĮūóĪ┴╦∙╩÷Ż¼ę“ų„ī¦(d©Żo)«a(ch©Żn)ŲĘ▓╗Ę¹║Žć°╝ęŁh(hu©ón)▒Żę¬Ū¾Ż¼▒╗š■Ė«▓┐ķTž¤(z©”)┴Ņė┌20Ī┴9─Ļ9į┬30╚šŪ░═Żų╣╔·«a(ch©Żn)║═õN╩█įōŅÉ«a(ch©Żn)ŲĘŻ¼ļm╚╗╣½╦Šęčį┌žö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒĖĮūóĪ┴ųą│õĘų┼¹┬Č┴╦öM▓╔╚ĪĄ─Ė─╔Ų┤ļ╩®Ż¼Ą½Ųõ│ų└m(x©┤)Įø(j©®ng)ĀI─▄┴”╚į╚╗┤µį┌ųž┤¾▓╗┤_Č©ąįŻ¼┐╔─▄¤oĘ©į┌š²│ŻĄ─Įø(j©®ng)ĀI▀^│╠ųąūā¼F(xi©żn)┘Y«a(ch©Żn)ĪóŪÕāöé∙äš(w©┤)ĪŻ▒ŠČ╬ā╚(n©©i)╚▌▓╗ė░Ēæęč░l(f©Ī)▒ĒĄ─īÅėŗ(j©¼)ęŌęŖĪŻ

ĪĪĪĪĪŠ¢|ŖWŽÓĻP(gu©Īn)µ£ĮėĪ┐▒ŠŅ}╔µ╝░┐╝³c(di©Żn)┼c▌p╦─ūŅ║¾┴∙╠ūŅ}Ą┌┴∙╠ūŅ}ŠC║ŽŅ}ł¾(b©żo)ĖµŅÉą═Ī░ĦÅŖ(qi©óng)š{(di©żo)╩┬ĒŚ(xi©żng)Č╬Ą─¤o┴¶ęŌęŖīÅėŗ(j©¼)ł¾(b©żo)ĖµĪ▒ŽÓ═¼ĪŻ

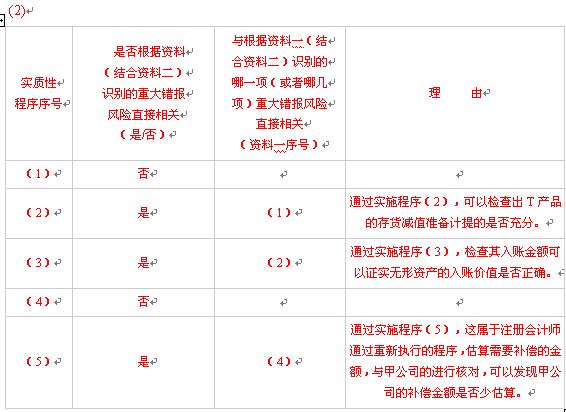

ĪĪĪĪ2.╝ū╣½╦Šų„ę¬Å─╩┬ąĪą═ļŖūėŽ¹┘M(f©©i)ŲĘĄ─╔·«a(ch©Żn)║═õN╩█ĪŻAūóāįĢ■(hu©¼)ėŗ(j©¼)Ĥžō(f©┤)ž¤(z©”)īÅėŗ(j©¼)╝ū╣½╦Š20Ī┴8─ĻČ╚žö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒĪŻ

ĪĪĪĪ┘Y┴Žę╗Ż║AūóāįĢ■(hu©¼)ėŗ(j©¼)Ĥį┌īÅėŗ(j©¼)╣żū„ĄūĖÕųąėøõø┴╦╦∙┴╦ĮŌĄ─╝ū╣½╦ŠŪķør╝░ŲõŁh(hu©ón)Š│Ż¼▓┐Ęųā╚(n©©i)╚▌š¬õø╚ńŽ┬Ż║

ĪĪĪĪ(1)╝ū╣½╦Šė┌20Ī┴8─Ļ│§═Ļ│╔┴╦▓┐Ęųų„ꬫa(ch©Żn)ŲĘĄ─Ė³ą┬?li©ón)Q┤·ĪŻė╔ė┌└¹ė├¼F(xi©żn)ėąų„ꬫa(ch©Żn)ŲĘ(T«a(ch©Żn)ŲĘ)╔·«a(ch©Żn)ŠĆ╔·«a(ch©Żn)Ą─ōQ┤·«a(ch©Żn)ŲĘ(S«a(ch©Żn)ŲĘ)Ą─╩ął÷õN╩█Ūķør┴╝║├Ż¼╝ū╣½╦Šūį20Ī┴8─Ļ2į┬Ų┤¾Ę∙£p╔┘┴╦T«a(ch©Żn)ŲĘĄ─«a(ch©Żn)┴┐Ż¼▓óė┌20Ī┴8─Ļ3į┬ĮKų╣┴╦T«a(ch©Żn)ŲĘĄ─╔·«a(ch©Żn)║═õN╩█ĪŻS«a(ch©Żn)ŲĘ║═T«a(ch©Żn)ŲĘĄ─╔·«a(ch©Żn)╦∙ąĶįŁ▓─┴Ž╗∙▒ŠŽÓ═¼Ż¼įŁ▓─┴ŽŲĮŠ∙ār(ji©ż)Ė±ŽÓ▒╚╔Ž─Ļ╔ŽØq┴╦╝s2%ĪŻė╔ė┌S«a(ch©Żn)ŲĘĄ─╣”─▄Ė³╝ė²R╚½ŪęįO(sh©©)ėŗ(j©¼)ą┬ĘfŻ¼ŲõŲĮŠ∙╩█ār(ji©ż)▒╚T«a(ch©Żn)ŲĘĖ▀╝s10%ĪŻ

ĪĪĪĪ(2)×ķ╝ė┐ņą┬«a(ch©Żn)ŲĘčą░l(f©Ī)▀M(j©¼n)Č╚ęįæ¬(y©®ng)ī”╝ż┴ęĄ─╩ął÷ĖéĀÄŻ¼╝ū╣½╦Šė┌20Ī┴8─Ļ6į┬ų¦ĖČ500╚fį¬┘Å╚ļę╗ĒŚ(xi©żng)ĘŪīŻ└¹╝╝ąg(sh©┤)Ą─ė└Š├╩╣ė├ÖÓ(qu©ón)Ż¼▓óīóŲõ┤_šJ(r©©n)×ķ╩╣ė├ē█├³▓╗┤_Č©Ą─¤oą╬┘Y«a(ch©Żn)ĪŻūŅą┬ąąśI(y©©)Ęų╬÷ł¾(b©żo)Ėµ’@╩ŠŻ¼╝ū╣½╦ŠĖéĀÄī”╩ųęę╣½╦Šęčė┌20Ī┴8─Ļ│§═Ų│÷ŅÉ╦Ųą┬«a(ch©Żn)ŲĘŻ¼╩ął÷õN╩█┴╝║├ĪŻ═¼Ģr(sh©¬)Ż¼ęę╣½╦Šą¹▓╝īóė┌20X9─Ļ12į┬═Ų│÷Ė³ą┬ę╗┤·Ą─ōQ┤·«a(ch©Żn)ŲĘĪŻ

ĪĪĪĪ(3)Įø(j©®ng)ČŁ╩┬Ģ■(hu©¼)┼·£╩(zh©│n)Ż¼╝ū╣½╦Šė┌20Ī┴8─Ļ12į┬1╚š┼c▒¹╣½╦Š╣╔¢|▀_(d©ó)│╔ģf(xi©”)ūhŻ¼ęį1 800╚fį¬╩▄ūī▒¹╣½╦Š20%╣╔ÖÓ(qu©ón)Ż¼▓óĖČėÖ╣╔ÖÓ(qu©ón)╩▄ūī┐ŅĪŻ20X9─Ļ1į┬25╚šŻ¼╝ū╣½╦ŠŽ“▒¹╣½╦Š┼╔│÷1├¹ČŁ╩┬(▒¹╣½╦Š╣▓ėą5├¹ČŁ╩┬)ģó┼cŲõ╔·«a(ch©Żn)Įø(j©®ng)ĀIøQ▓▀ĪŻ

ĪĪĪĪ(4)╝ū╣½╦Š╔·«a(ch©Żn)▀^│╠ųą«a(ch©Żn)╔·Ą─įļę¶║═┼┼Ę┼Ą─ÜŌ¾wī”Łh(hu©ón)Š│įņ│╔ę╗Č©ė░ĒæĪŻ▒M╣▄ų▄ć·Šė├±ę¬Ū¾ĮoėĶča(b©│)āöŻ¼Ą½╝ū╣½╦Š┐╝æ]ĄĮ¼F(xi©żn)ąąĘ©┬╔▓óø]ėąŽÓĻP(gu©Īn)ęÄ(gu©®)Č©Ż¼ęįŪ░▓ó╬┤ī”┤╦ū„│÷╗žæ¬(y©®ng)ĪŻ×ķĖ─╔Ų┼cų▄ć·Šė├±Ą─ĻP(gu©Īn)ŽĄŻ¼╝ū╣½╦ŠČŁ╩┬Ģ■(hu©¼)ė┌20Ī┴8─Ļ12į┬26╚šøQČ©ī”Šė├±ĮoėĶ┐éŅ~×ķ100╚fį¬Ą─ę╗┤╬ąįča(b©│)āöŻ¼▓óųŲČ©┴╦Š▀¾wĄ─ča(b©│)āöĘĮ░ĖĪŻ20Ī┴9─Ļ1į┬15╚šŻ¼╝ū╣½╦ŠŽ“Šė├±╣½▓╝┴╦╔Ž╩÷ča(b©│)āöøQČ©║═Š▀¾wča(b©│)āöĘĮ░ĖĪŻ

ĪĪĪĪ┘Y┴ŽČ■:AūóāįĢ■(hu©¼)ėŗ(j©¼)Ĥį┌īÅėŗ(j©¼)╣żū„ĄūĖÕųąėøõø┴╦╦∙½@╚ĪĄ─╝ū╣½╦Šžö(c©ói)äš(w©┤)öĄ(sh©┤)ō■(j©┤)Ż¼▓┐Ęųā╚(n©©i)╚▌š¬õø╚ńŽ┬(ĮŅ~å╬╬╗Ż║╚fį¬)Ż║

ĪĪĪĪ(1)│ķ╚Īę╗Č©öĄ(sh©┤)┴┐Ą─20Ī┴8─ĻČ╚░l(f©Ī)▀\(y©┤n)æ{ūCŻ¼Öz▓ķ╚šŲ┌ĪóŲĘ├¹ĪóöĄ(sh©┤)┴┐Īóå╬ār(ji©ż)ĪóĮŅ~Ą╚╩Ūʱ┼cõN╩█░l(f©Ī)Ų▒║═ėø┘~æ{ūCę╗ų┬ĪŻ

ĪĪĪĪ(2)ėŗ(j©¼)╦ŃŲ┌─®┤µžøĄ─┐╔ūā¼F(xi©żn)ā¶ųĄŻ¼┼c┤µžø┘~├µār(ji©ż)ųĄ▒╚▌^Ż¼Öz▓ķ┤µžøĄ°ār(ji©ż)£╩(zh©│n)éõĄ─ėŗ(j©¼)╠ß╩Ūʱ│õĘųĪŻ

ĪĪĪĪ(3)ī”ė┌═Ō┘Ťoą╬┘Y«a(ch©Żn)Ż¼═©▀^║╦ī”┘Å┘I║Ž═¼Ą╚┘Y┴ŽŻ¼Öz▓ķŲõ╚ļ┘~ār(ji©ż)ųĄ╩Ūʱš²┤_ĪŻ

ĪĪĪĪ(4)Ė∙ō■(j©┤)ėąĻP(gu©Īn)║Ž═¼║═╬─╝■Ż¼┤_šJ(r©©n)ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĄ─╣╔ÖÓ(qu©ón)▒╚└²║═│ųėąĢr(sh©¬)ķgŻ¼Öz▓ķ╣╔ÖÓ(qu©ón)═Č┘YĄ─║╦╦ŃĘĮĘ©╩Ūʱš²┤_ĪŻ

ĪĪĪĪ(5)Ė∙ō■(j©┤)Š▀¾wĄ─Šė├±ča(b©│)āöĘĮ░ĖŻ¼¬Ü(d©▓)┴ó╣└╦Ńča(b©│)āöĮŅ~Ż¼┼c╣½▓╝Ą─ča(b©│)āöĮŅ~▀M(j©¼n)ąą▒╚▌^ĪŻ

ĪĪĪĪę¬Ū¾Ż║

ĪĪĪĪ(1)ßśī”┘Y┴Žę╗(1)ų┴(4)ĒŚ(xi©żng)Ż¼ĮY(ji©”)║Ž┘Y┴ŽČ■Ż¼╝┘Č©▓╗┐╝æ]Ųõ╦¹Śl╝■Ż¼ųĒŚ(xi©żng)ųĖ│÷┘Y┴Žę╗╦∙╩÷╩┬ĒŚ(xi©żng)╩Ūʱ┐╔─▄▒Ē├„┤µį┌ųž┤¾Õe(cu©░)ł¾(b©żo)’L(f©źng)ļU(xi©Żn)ĪŻ╚ń╣¹šJ(r©©n)×ķ┤µį┌Ż¼║å꬚f├„└Ēė╔Ż¼▓óĘųäešf├„įō’L(f©źng)ļU(xi©Żn)ų„ę¬┼c──ą®žö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒĒŚ(xi©żng)─┐(āHŽ▐ė┌ĀIśI(y©©)╩š╚ļĪóĀIśI(y©©)│╔▒ŠĪó┤µžøĪóķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĪó¤oą╬┘Y«a(ch©Żn)║═ŅA(y©┤)ėŗ(j©¼)žō(f©┤)é∙)Ą───ą®šJ(r©©n)Č©ŽÓĻP(gu©Īn)ĪŻīó┤░Ėų▒Įė╠Ņ╚ļ┤Ņ}ŠĒĄ┌12Ēōų┴Ą┌13ĒōĄ─ŽÓæ¬(y©®ng)▒ĒĖ±ā╚(n©©i)ĪŻ

ĪĪĪĪ(2)ßśī”┘Y┴Ž╚²(1)ų┴(5)ĒŚ(xi©żng)īŹ(sh©¬)┘|(zh©¼)ąį│╠ą“Ż¼╝┘Č©▓╗┐╝æ]Ųõ╦¹Śl╝■Ż¼ųĒŚ(xi©żng)ųĖ│÷╔Ž╩÷īŹ(sh©¬)┘|(zh©¼)ąį│╠ą“┼cĖ∙ō■(j©┤)┘Y┴Žę╗(ĮY(ji©”)║Ž┘Y┴Ž--)ūR(sh©¬)äeĄ─ųž┤¾Õe(cu©░)ł¾(b©żo)’L(f©źng)ļU(xi©Żn)╩Ūʱų▒ĮėŽÓĻP(gu©Īn)ĪŻ╚ń╣¹ų▒ĮėŽÓĻP(gu©Īn)Ż¼ųĖ│÷ī”æ¬(y©®ng)Ą─╩Ū──ę╗ĒŚ(xi©żng)(╗“š▀──ÄūĒŚ(xi©żng))ūR(sh©¬)äeĄ─ųž┤¾Õe(cu©░)ł¾(b©żo)’L(f©źng)ļU(xi©Żn)Ż¼▓ó║å꬚f├„└Ēė╔ĪŻīó┤░Ėų▒Įė╠Ņ╚ļ┤Ņ}ŠĒĄ┌14Ēōų┴Ą┌15ĒōĄ─ŽÓæ¬(y©®ng)▒ĒĖ±ā╚(n©©i)ĪŻ

ĪĪĪĪĪŠ┤░ĖĪ┐

ĪĪĪĪĪŠ¢|ŖWŽÓĻP(gu©Īn)µ£ĮėĪ┐▒ŠŅ}╔µ╝░┐╝³c(di©Żn)┼c┐╝Ū░ę╗ų▄┤«ųvĄ┌╚²ųvĪ░P326╚ń║╬įu(p©¬ng)╣└ųž┤¾Õe(cu©░)ł¾(b©żo)’L(f©źng)ļU(xi©Żn)Ż¼4³c(di©Żn)ĪŻĪ▒Ą─ų¬ūR(sh©¬)³c(di©Żn)╩Ūę╗śėĄ─;┼c¢|ŖW▌oī¦(d©Żo)Ģ°ĪČ▌p╦╔▀^ĻP(gu©Īn)ę╗ĪĘP172Ą─ŠC║ŽŅ}Ą┌2Ņ}╩ŪŽÓ╦ŲĄ─;┼cą┬ĪČīÅėŗ(j©¼)ĪĘ─Ż┐╝įćŅ}(ę╗)Ą─ŠC║ŽŅ}╩ŪŽÓ╦ŲĄ─ĪŻ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2009ūóāįĢ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĪČīÅėŗ(j©¼)ĪĘšµŅ}╝░┤░ĖĮŌ╬÷(║å┤Ņ}Ż®

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

-

2009ūóāįĢ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĪČīÅėŗ(j©¼)ĪĘšµŅ}╝░┤░ĖĮŌ╬÷(║å┤ĪŁ

2009ūóāįĢ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĪČīÅėŗ(j©¼)ĪĘšµŅ}╝░┤░ĖĮŌ╬÷(ČÓ▀xĪŁ

2009ūóāįĢ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĪČīÅėŗ(j©¼)ĪĘšµŅ}╝░┤░ĖĮŌ╬÷(å╬▀xĪŁ

2009ūóāįĢ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘšµŅ}╝░┤░ĖĮŌ╬÷(ŠC║ŽĪŁ

2009ūóāįĢ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘšµŅ}╝░┤░ĖĮŌ╬÷(ėŗ(j©¼)╦ŃĪŁ

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)