¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> Üv─ĻįćŅ} >> š²╬─

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐ūóāįĢ■ėŗĤ┐╝įćÜv─ĻšµŅ}╩Ū┐╝╔·éāéõ┐╝Ģr▓╗┐╔╗“╚▒Ą─┘Y┴ŽŻ¼═©▀^ī”šµŅ}Ą─īŻčąŻ¼▓╗āH─▄šŲ╬š├┐┐ŲĄ─┐╝įćĘČć·Ż¼▀Ć─▄šŲ╬š┐╝įćųž³c║═│÷Ņ}╦╝┬ĘŻ¼ģó┐╝ārųĄśO┤¾Ż¼ęįŽ┬╩ŪąĪŠÄ×ķ┐╝╔·éāŠ½ą─š¹└ĒĄ─2009─ĻūóāįĢ■ėŗĤ┐╝įćĪČĢ■ėŗĪĘ┐Ų─┐šµŅ}╝░┤░ĖĮŌ╬÷Ī¬Ī¬ŠC║ŽŅ}▓┐ĘųŻ║

2009─ĻūóāįĢ■ėŗĤ╚½ć°Įyę╗┐╝įćĪČĢ■ėŗĪĘ┐Ų─┐įćŅ}╝░┤░ĖĮŌ╬÷

(ŠC║ŽŅ}▓┐Ęų)

▒Š╠ūįćŅ}Ą─┤░Ė║═ĮŌ╬÷▓┐Ęųė╔¢|ŖWĢ■ėŗį┌ŠĆ╣┘ĘĮ╠ß╣®

Ė³ČÓŠ½▓╩ā╚╚▌šłĻPūó¢|ŖWĢ■ėŗį┌ŠĆ╣┘ĘĮŠWšŠ(www.cs-yf.com)Īóšōē»(bbs.dongao.com)Īó

╬ó▓®(@¢|ŖWĢ■ėŗį┌ŠĆ@¢|ŖWūóāįĢ■ėŗĤ)║═╬óą┼(¢|ŖWĢ■ėŗį┌ŠĆ)

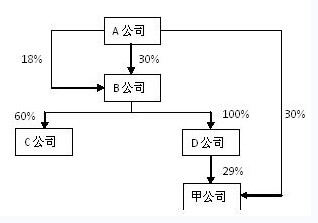

ĪĪĪĪ╦─ĪóŠC║ŽŅ}(▒ŠŅ}ą═1Ņ}Ż¼╣▓14ĘųŻ¼ę¬Ū¾ėŗ╦ŃĄ─Ż¼æ¬┴ą│÷ėŗ╦Ń▀^│╠ĪŻ┤░ĖųąĄ─ĮŅ~å╬╬╗ęį╚fį¬▒Ē╩ŠŻ¼ėąąĪöĄĄ─Ż¼▒Ż┴¶ā╔╬╗ąĪöĄŻ¼ā╔╬╗ąĪöĄ║¾╦─╔ß╬Õ╚ļĪŻį┌┤Ņ}ŠĒ╔ŽĮŌ┤Ż¼┤į┌įćŅ}ŠĒ╔Ž¤oą¦ĪŻ)

ĪĪĪĪ1.×ķöU┤¾╩ął÷Ę▌Ņ~Ż¼Įø╣╔¢|┤¾Ģ■┼·£╩Ż¼╝ū╣½╦Š20Ī┴8─Ļ║═20Ī┴9─ĻīŹ╩®┴╦▓ó┘Å║═Ųõ╦¹ėąĻPĮ╗ęūĪŻ

ĪĪĪĪ(1)▓ó┘ÅŪ░Ż¼╝ū╣½╦Š┼cŽÓĻP╣½╦Šų«ķgĄ─ĻPŽĄ╚ńŽ┬Ż║

ĪĪĪĪó┘A╣½╦Šų▒Įė│ųėąB╣½╦Š30%Ą─╣╔ÖÓŻ¼═¼Ģr╩▄═ąąą╩╣Ųõ╦¹╣╔¢|╦∙│ųėąB╣½╦Š18%╣╔ÖÓĄ─▒ĒøQÖÓĪŻB╣½╦ŠČŁ╩┬Ģ■ė╔11├¹ČŁ╩┬ĮM│╔Ż¼ŲõųąA╣½╦Š┼╔│÷6ŠõĪŻB╣½╦Šš┬│╠ęÄČ©Ż¼Ųõžöäš║═ĮøĀIøQ▓▀ĮøČŁ╩┬Ģ■╚²Ęųų«Č■ęį╔Ž│╔åT═©▀^╝┤┐╔īŹ╩®ĪŻ

ĪĪĪĪó┌B╣½╦Š│ųėąC╣½╦Š60%╣╔ÖÓŻ¼│ųėąD╣½╦Š╣╔ÖÓĪŻ

ĪĪĪĪó█A╣½╦Š║═D╣½╦ŠĘųäe│ųėą╝ū╣½╦Š30%╣╔ÖÓ║═29%╣╔ÖÓĪŻ╝ū╣½╦ŠČŁ╩┬Ģ■ė╔9╚╦ĮM│╔Ż¼ŲõųąA╣½╦Š┼╔│÷3╚╦Ż¼D╣½╦Š┼╔│÷2╚╦ĪŻ╝ū╣½╦Šš┬│╠ęÄČ©Ż¼Ųõžöäš║═ĮøĀIøQ▓▀ĮøČŁ╩┬Ģ■░ļöĄęį╔Ž│╔åT═©▀^╝┤┐╔īŹ╩®ĪŻ

ĪĪĪĪ╔Ž╩÷╣½╦Šų«ķgĄ─ĻPŽĄęŖŽ┬łDŻ║

ĪĪĪĪ(2)┼c▓ó┘ÅĮ╗ęūŽÓĻPĄ─┘Y┴Ž╚ńŽ┬Ż║

ĪĪĪĪó┘20Ī┴8─Ļ5į┬20╚šŻ¼╝ū╣½╦Š┼cB╣½╦Š║×ėå╣╔ÖÓ▐Dūī║Ž═¼ĪŻ║Ž═¼╝sČ©Ż║╝ū╣½╦ŠŽ“B╣½╦Š┘Å┘IŲõ╦∙│ųėąĄ─C╣½╦Š60%╣╔ÖÓ;ęįC╣½╦Š20Ī┴8─Ļ5į┬31╚šĮøįu╣└┤_šJĄ─ā¶┘Y«aųĄ×ķ╗∙ĄA┤_Č©╣╔ÖÓ▐DūīārĖ±;╝ū╣½╦ŠęįČ©Ž“į÷░lę╗Č©öĄ┴┐Ą─▒Š╣½╦ŠŲš═©╣╔║═ę╗ū┌═┴Ąž╩╣ė├ÖÓū„×ķī”ārų¦ĖČĮoB╣½╦Š;Č©Ž“į÷░lĄ─Ųš═©╣╔öĄ┴┐ęį╝ū╣½╦Š20Ī┴8─Ļ5į┬31╚šŪ░20╠ņŲš═©╣╔Ą─ŲĮŠ∙╩ął÷ārĖ±×ķ╗∙ĄAėŗ╦ŃĪŻ╔Ž╩÷╣╔ÖÓ▐Dūī║Ž═¼ė┌20Ī┴8─Ļ6į┬15╚šĘųäeĮø╝ū╣½╦Š║═B╣½╦ŠĪóC╣½╦Š╣╔¢|┤¾Ģ■┼·£╩ĪŻ

ĪĪĪĪ20Ī┴8─Ļ5į┬31╚šŻ¼C╣½╦Š┐╔▒µšJā¶┘Y«aĮøįu╣└┤_šJĄ─╣½į╩ārųĄ×ķ11800╚fį¬ĪŻ░┤šš╣╔ÖÓ▐Dūī║Ž═¼Ą─╝sČ©Ż¼╝ū╣½╦Š│²Ž“B╣½╦Š╠ß╣®ę╗ū┌═┴Ąž╩╣ė├ÖÓ═ŌŻ¼īóŽ“B╣½╦ŠČ©Ž“į÷░l800╚f╣╔▒Š╣½╦ŠŲš═©╣╔ū„×ķ┘Å┘IC╣½╦Š╣╔ÖÓĄ─ī”ārĪŻ

ĪĪĪĪ20Ī┴8─Ļ7į┬1╚šŻ¼╝ū╣½╦ŠŽ“B╣½╦ŠČ©Ž“į÷░l▒Š╣½╦Š800╚f╣╔Ųš═©╣╔Ż¼«ö╚š╝ū╣½╦Š╣╔Ų▒Ą─╩ął÷ārĖ±×ķ├┐╣╔5.2į¬ĪŻ═┴Ąž╩╣ė├ÖÓ╚╦ūāĖ³╩ų└m║═C╣½╦Š╣ż╔╠ūāĖ³ĄŪėø╩ų└męÓė┌20Ī┴8─Ļ7į┬1╚š▐k└Ē═Ļ│╔Ż¼«ö╚šū„×ķī”ārĄ─═┴Ąž╩╣ė├ÖÓ│╔▒Š×ķ2000╚fį¬Ż¼└█ėŗöéõN600╚fį¬Ż¼╬┤ėŗ╠ߣpųĄ£╩éõŻ¼╣½į╩ārųĄ×ķ3760╚fį¬;C╣½╦Š┐╔▒µšJā¶┘Y«aĄ─┘~├µārųĄ×ķ8000╚fį¬Ż¼╣½į╩ārųĄ×ķ12000╚fį¬ĪŻC╣½╦Š┐╔▒µšJā¶┘Y«a╣½į╩ārųĄ┼c┘~├µārųĄĄ─▓ŅŅ~ŽĄė╔ęįŽ┬ā╔ĒŚ┘Y«a╦∙ų┬Ż║ę╗ŚØ▐k╣½ė├Ę┐Ż¼│╔▒Š×ķ9000╚fį¬Ż¼ęčėŗ╠ßš█┼f3000╚fį¬Ż¼╣½į╩ārųĄ×ķ8000╚fį¬;ę╗ĒŚ╣▄└Ēė├▄ø╝■Ż¼│╔▒Š×ķ3000╚fį¬Ż¼└█ėŗöéõN1500╚fį¬Ż¼╣½į╩ārųĄ×ķ3500╚fį¬ĪŻ╔Ž╩÷▐k╣½ė├Ę┐ė┌20Ī┴3─Ļ6į┬30╚š╚ĪĄ├Ż¼ŅAėŗ╩╣ė├15─ĻŻ¼ŅAėŗā¶ÜłųĄ×ķ┴ŃŻ¼▓╔ė├─ĻŽ▐ŲĮŠ∙Ę©ėŗ╠ßš█┼f;╔Ž╩÷╣▄└Ēė├▄ø╝■ė┌20Ī┴3─Ļ7į┬1╚š╚ĪĄ├Ż¼ŅAėŗ╩╣ė├10─ĻŻ¼ŅAėŗā¶ÜłųĄ×ķ┴ŃŻ¼▓╔ė├ų▒ŠĆĘ©öéõNĪŻ

ĪĪĪĪ20Ī┴8─Ļ7į┬1╚šŻ¼╝ū╣½╦Šī”C╣½╦ŠČŁ╩┬Ģ■▀MąąĖ─ĮMŻ¼Ė─ĮM║¾Ą─C╣½╦ŠČŁ╩┬Ģ■ė╔11├¹│╔åTĮM│╔Ż¼Ųõųą╝ū╣½╦Š┼╔│÷7├¹ĪŻC╣½╦Šš┬│╠ęÄČ©Ż¼Ųõžöäš║═ĮøĀIøQ▓▀ĮøČŁ╩┬Ģ■░ļöĄęį╔Ž│╔åT═©▀^╝┤┐╔īŹ╩®ĪŻ

ĪĪĪĪó┌20Ī┴9─Ļ6į┬30╚šŻ¼╝ū╣½╦Šęį3600╚fį¬¼FĮ┘Å┘IC╣½╦Š20%╣╔ÖÓĪŻ«ö╚šC╣½╦Š┐╔▒µšJā¶┘Y«a╣½į╩ārųĄ×ķ14000╚fį¬ĪŻC╣½╦Š╣ż╔╠ūāĖ³ĄŪėø╩ų└mė┌«ö╚š▐k└Ē═Ļ│╔ĪŻ

ĪĪĪĪ(3)ūį╝ū╣½╦Š╚ĪĄ├C╣½╦Š60%╣╔ÖÓŲĄĮ20Ī┴8─Ļ12į┬31╚šŲ┌ķgŻ¼C╣½╦Š└¹ØÖ▒ĒųąīŹ¼Fā¶└¹ØÖ1300╚fį¬;│²īŹ¼Fā¶ōpęµ═ŌŻ¼C╣½╦Š╬┤░l╔·Ųõ╦¹╦∙ėąš▀ÖÓęµĒŚ─┐Ą─ūāäėĪŻ

ĪĪĪĪ20Ī┴9─Ļ1į┬1╚šų┴6į┬30╚šŲ┌ķgŻ¼C╣½╦Š└¹ØÖ▒ĒųąīŹ¼Fā¶└¹ØÖ1000╚fį¬;│²īŹ¼Fā¶ōpęµ═ŌŻ¼C╣½╦Š╬┤░l╔·Ųõ╦¹╦∙ėąš▀ÖÓęµĒŚ─┐Ą─ūāäėĪŻ

ĪĪĪĪūį╝ū╣½╦Š╚ĪĄ├C╣½╦Š60%╣╔ÖÓ║¾Ż¼C╣½╦Š╬┤Ęų┼õ¼FĮ╣╔└¹ĪŻ

ĪĪĪĪ(4)20Ī┴9─Ļ6į┬30╚šŻ¼╝ū╣½╦ŠéĆäe┘Y«ažōé∙▒Ēųą╣╔¢|ÖÓęµĒŚ─┐śŗ│╔×ķŻ║╣╔▒Š8000╚fį¬Ż¼┘Y▒Š╣½Ęe12000╚fį¬Ż¼ė»ėÓ╣½Ęe3000╚fį¬Ż¼╬┤Ęų┼õ└¹ØÖ5200╚fį¬ĪŻ

ĪĪĪĪ▒ŠŅ}ųąĖ„╣½╦Š░┤─ĻČ╚ā¶└¹ØÖĄ─10%╠ß╚ĪĘ©Č©ė»ėÓ╣½ĘeŻ¼▓╗╠ß╚Ī╚╬ęŌė»ėÓ╣½ĘeĪŻ▒ŠŅ}ųąC╣½╦Šø]ėąūė╣½╦ŠŻ¼▓╗┐╝æ]ČÉ┘M╝░Ųõ╦¹ę“╦žė░ĒæĪŻ

ĪĪĪĪę¬Ū¾Ż║

ĪĪĪĪ(1)┼ąöÓ╝ū╣½╦Š╚ĪĄ├C╣½╦Š60%╣╔ÖÓĮ╗ęūĄ─Ų¾śI║Ž▓óŅÉą═Ż¼▓óšf├„└Ēė╔ĪŻ╚ńįōŲ¾śI║Ž▓ó×ķ═¼ę╗┐žųŲŽ┬Ų¾śI║Ž▓óŻ¼ėŗ╦Ń╚ĪĄ├C╣½╦Š60%╣╔ÖÓĢr欫öš{š¹┘Y▒Š╣½ĘeĄ─ĮŅ~;╚ń×ķĘŪ═¼ę╗┐žųŲŽ┬Ų¾śI║Ž▓óŻ¼ėŗ╦Ń╚ĪĄ├C╣½╦Š60%╣╔ÖÓĢrą╬│╔╔╠ūu╗“ėŗ╚ļ«öŲ┌ōp굥─ĮŅ~ĪŻ

ĪĪĪĪ(2)ėŗ╦Ń╝ū╣½╦Š╚ĪĄ├C╣½╦Š60%╣╔ÖÓĄ─│╔▒ŠŻ¼▓óŠÄųŲŽÓĻPĢ■ėŗĘųõøĪŻ

ĪĪĪĪ(3)┼ąöÓ╝ū╣½╦Š┘Å┘IC╣½╦Š20%╣╔ÖÓĢr╩Ūʱą╬│╔Ų¾śI║Ž▓óŻ¼▓óšf├„└Ēė╔;ėŗ╦Ń╝ū╣½╦Š╚ĪĄ├C╣½╦Š20%╣╔ÖÓĄ─│╔▒ŠŻ¼▓óŠÄųŲŽÓĻPĢ■ėŗĘųõøĪŻ

ĪĪĪĪ(4)ęį╝ū╣½╦Š╚ĪĄ├C╣½╦Š60%╣╔ÖÓĢr┤_Č©Ą─C╣½╦Š┘Y«aĪóžōé∙ārųĄ×ķ╗∙ĄAŻ¼ėŗ╦ŃC╣½╦Šūį╝ū╣½╦Š╚ĪĄ├Ųõ60%╣╔ÖÓĢrŲų┴20Ī┴8─Ļ12į┬31╚šŲ┌ķgĄ─ā¶└¹ØÖĪŻ

ĪĪĪĪ(5)ęį╝ū╣½╦Š╚ĪĄ├C╣½╦Š60%╣╔ÖÓĢr┤_Č©Ą─C╣½╦Š┘Y«aĪóžōé∙ārųĄ×ķ╗∙ĄAŻ¼ėŗ╦ŃC╣½╦Š20Ī┴9─Ļ1į┬1╚šų┴20Ī┴9─Ļ6į┬30╚šŲ┌ķgĄ─ā¶└¹ØÖĪŻ

ĪĪĪĪ(6)ėŗ╦Ń╝ū╣½╦Š20Ī┴9─Ļ6į┬30╚š║Ž▓ó┘Y«ažōé∙▒Ēųą┘Y▒Š╣½ĘeĪóė»ėÓ╣½Ęe║═╬┤Ęų┼õ└¹ØÖĒŚ─┐Ą─ĮŅ~ĪŻ

ĪĪĪĪĪĖ┤░ĖĪ╣

ĪĪĪĪ(1)╝ū╣½╦Š╚ĪĄ├C╣½╦Š60%╣╔ÖÓĮ╗ęūĄ─Ų¾śI║Ž▓ó╩ŪĘŪ═¼ę╗┐žųŲŽ┬Ą─Ų¾śI║Ž▓óĪŻę“×ķA╣½╦Šų▒Įė║═ķgĮėōĒėą48%Ą─╣╔ÖÓŻ¼ų╗─▄┼╔│÷6├¹B╣½╦ŠĄ─ČŁ╩┬Ģ■│╔åTŻ¼ø]ėą│¼▀^2/3Ż¼╦∙ęį▓╗─▄┐žųŲB╣½╦ŠŻ¼ę“┤╦ę▓Š═▓╗─▄═©▀^ķgĮė┐žųŲD╣½╦Š▀MČ°┐žųŲ╝ū╣½╦ŠŻ¼ę“┤╦╝ū╣½╦Š║═C╣½╦Š▓╗ī┘ė┌═¼ę╗Ų¾śI╝»łFĪŻ

ĪĪĪĪ╚ĪĄ├C╣½╦Š60%╣╔ÖÓĢrą╬│╔Ą─╔╠ūu=5.2Ī┴800+3760-12000Ī┴60%=720(╚fį¬)ĪŻ

ĪĪĪĪ(2)ę“×ķ╝ū╣½╦Š╚ĪĄ├C╣½╦Š60%Ą─╣╔ÖÓ╩ŪĘŪ═¼ę╗┐žųŲŽ┬Ą─Ų¾śI║Ž▓óŻ¼╦∙ęį│§╩╝═Č┘Y│╔▒Š×ķ╦∙ų¦ĖČī”ārĄ─╣½į╩ārųĄ=5.2Ī┴800+3760=7 920(╚fį¬)ĪŻĢ■ėŗĘųõø╩ŪŻ║ĮĶŻ║ķLŲ┌╣╔ÖÓ═Č┘Y 7920└█ėŗöéõN 600┘JŻ║¤oą╬┘Y«a 2000╣╔▒Š 800┘Y▒Š╣½Ęe©D©D╣╔▒Šęńār 3360ĀIśI═Ō╩š╚ļ©D©D╠Äų├ĘŪ┴„äė┘Y«a└¹Ą├ 2360(3)╝ū╣½╦Š┘Å┘IC╣½╦Š╣╔ÖÓ20%╩Ū▓╗ą╬│╔Ų¾śI║Ž▓óĄ─Ż¼ę“×ķų«Ū░╚ĪĄ├60%C╣½╦ŠĄ─╣╔ÖÓęčĮøą╬│╔┴╦Ų¾śI║Ž▓óŻ¼╦∙ęį▀@└’į┘┤╬┘Å╚ļC╣½╦Š╣╔ÖÓ20%Ą─įÆŻ¼╩Ū┘Å┘I╔┘öĄ╣╔¢|ÖÓęµĪŻ

ĪĪĪĪ╝ū╣½╦Š╚ĪĄ├C╣½╦Š20%╣╔ÖÓĄ─│╔▒Š╩Ūų¦ĖČĄ─ī”ārĄ─╣½į╩ārųĄ=3600(╚fį¬)ĪŻ╦∙ęį┘~äš╠Ä└Ē╩ŪŻ║ĮĶŻ║ķLŲ┌╣╔ÖÓ═Č┘Y 3600┘JŻ║Ńyąą┤µ┐Ņ 3600(4)ęį╝ū╣½╦Š╚ĪĄ├C╣½╦Š60%╣╔ÖÓĢr┤_Č©Ą─C╣½╦Š┘Y«aĪóžōé∙×ķ╗∙ĄAŻ¼ėŗ╦ŃC╣½╦Šūį╝ū╣½╦Š╚ĪĄ├Ųõ60%╣╔ÖÓĢrŲų┴20Ī┴8─Ļ12į┬31╚šŲ┌ķgĄ─ā¶└¹ØÖ=1300-(8000-6000)/10/2-(3500-1500)/5/2=1000(╚fį¬)

ĪĪĪĪ(5)ęį╝ū╣½╦Š╚ĪĄ├C╣½╦Š60%╣╔ÖÓĢr┤_Č©Ą─C╣½╦Š┘Y«aĪóžōé∙×ķ╗∙ĄAŻ¼ėŗ╦ŃC╣½╦Šūį╝ū╣½╦Š20Ī┴9─Ļ1į┬1╚šŲų┴20Ī┴9─Ļ6į┬30╚šŲ┌ķgĄ─ā¶└¹ØÖ=1000-(8000-6000)/10/2-(3500-1500)/5/2=700(╚fį¬)

ĪĪĪĪ(6)C╣½╦Š┘Y«aĪóžōé∙ūį┘Å┘I╚šķ_╩╝│ų└mėŗ╦ŃĄ─ĮŅ~=12000+1300+1000-(8000-6000)/10-(3500-1500)/5=13 700(╚fį¬)

ĪĪĪĪ╦∙ęįš{š¹ĘųõøųąĢrė╔ė┌┘Å┘I╔┘öĄ╣╔¢|ÖÓ굚{£pĄ─┘Y▒Š╣½ĘeĮŅ~=3600-13700Ī┴20%=860(╚fį¬);╦∙ęį20Ī┴9─Ļ║Ž▓ó┘Y«ažōé∙▒ĒųąĄ─┘Y▒Š╣½ĘeĮŅ~=12000-860=11 140(╚fį¬);ė»ėÓ╣½ĘeĄ─ĮŅ~=3000(╚fį¬)

ĪĪĪĪ╬┤Ęų┼õ└¹ØÖ=5200+(1000+700)Ī┴60%Ī┴90%=6 118(╚fį¬)ĪŻ

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2009ūóāįĢ■ėŗĤ┐╝įćĪČĢ■ėŗĪĘšµŅ}╝░┤░ĖĮŌ╬÷(ėŗ╦ŃŅ}Ż®

- Ž┬ę╗Ų¬╬─š┬Ż║ 2009ūóāįĢ■ėŗĤ┐╝įćĪČīÅėŗĪĘšµŅ}╝░┤░ĖĮŌ╬÷(å╬▀xŅ}Ż®

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢