¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> īÅėŗ >> š²╬─

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐2014─ĻūóāįĢ■ėŗĤ┐╝įćÅ═┴Ģ▀M╚ļūŅ║¾Ą─ø_┤╠ÅŖ╗»ļAČ╬Ż¼▀@ę╗ļAČ╬╩Ū┐ņ╦┘╠ß╔²īW┴Ģą¦╣¹Ą─Ģr║“Ż¼×ķÄ═ų·ūóĢ■┐╝╔·éāĖ▀ą¦éõ┐╝Ż¼ąĪŠÄīóĖ„š┬╣ØĖ▀Ņl┐╝³cĪó║╦ą─┐╝³cÜw╝{į┌ę╗ŲŻ¼ĘĮ▒Ń┐╝╔·éā▓ķķåŻ¼Ė³ėąĮo┴”┐╝ŪķĘų╬÷║═Å═┴Ģ³cō▄Ż¼2014ūóĢ■ø_┤╠▒ž┐┤!ęįŽ┬╩Ū2014ĪČīÅėŗĪĘĄ┌Š┼š┬õN╩█┼c╩š┐Ņ裣hĖ▀Ņl┐╝³cÜw╝{Ż║

ĪĪĪĪ![]() ▒Šš┬┐╝ŪķĘų╬÷Ż║

▒Šš┬┐╝ŪķĘų╬÷Ż║

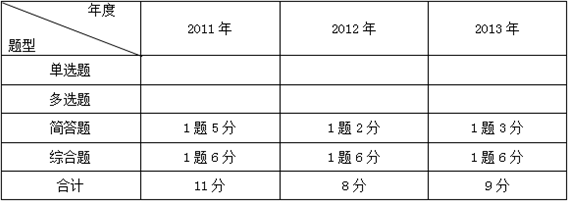

ĪĪĪĪ![]() ▒Šš┬Å═┴Ģ³cō▄Ż║

▒Šš┬Å═┴Ģ³cō▄Ż║

ĪĪĪĪ▒Šš┬╩Ūžöäšł¾▒ĒīÅėŗīŹäšųąūŅųžę¬Ą─ā╚╚▌ĪŻ

ĪĪĪĪ▒Šš┬ā╚╚▌į┤ė┌2013─ĻĪČīÅėŗĪĘĮ╠▓─Ą┌╩«╚²š┬Ż¼Š▀¾wūā╗»╝Ü╣Ø╚ńŽ┬Ż║

ĪĪĪĪ1.─┐Ū░Į╠▓─P176▒Ē9-1Ą─Ī░╚╦┴”┘Yį┤┼c╣żąĮ裣hĪ▒į÷╝ė┴╦└¹ØÖ▒ĒĄ─Ī░ĀIśI│╔▒ŠĪóõN╩█┘Mė├Īó╣▄└Ē┘Mė├Ī▒ĒŚ─┐ĪŻ

ĪĪĪĪ2.Ą┌ę╗╣ØŻ¼į┌Ī░Č■Īó╔µ╝░Ą─ų„ę¬æ{ūC┼cĢ■ėŗėøõøĪ▒ųąŻ¼ī”Ī░(╦─)õN╩█░lŲ▒Ī▒▀Mąą┴╦ą▐ėåŻ¼į÷╝ė┴╦Ī░ęįį÷ųĄČÉ░lŲ▒×ķ└²Ż¼õN╩█░lŲ▒Ą─ā╔┬ō(Ąų┐█┬ō║═ėø┘~┬ō)╝─╦═Įo┐═æ¶Ż¼ę╗┬ōė╔Ų¾śI▒Ż┴¶ĪŻĪ▒

ĪĪĪĪ3.Ą┌Č■╣ØŻ¼į┌Ī░╚²Īóįu╣└ųž┤¾Õeł¾’LļUĪ▒▓┐ĘųŻ¼Ė∙ō■Ī░īÅėŗ£╩ätå¢Ņ}ĮŌ┤Ą┌4╠¢Ī¬Ī¬╩š╚ļ┤_šJĪ▒Ż¼Äū║§▀Mąą┴╦ųžą┬ŠÄīæĪŻ

ĪĪĪĪ![]() ▒Šš┬Ė▀Ņl┐╝³cĪó║╦ą─┐╝³cÜw╝{Ż║

▒Šš┬Ė▀Ņl┐╝³cĪó║╦ą─┐╝³cÜw╝{Ż║

|

Ą┌Š┼š┬ õN╩█┼c╩š┐Ņ裣h | |||||

|

Ė▀Ņl┐╝³cę╗ |

õN╩█Į╗ęūĄ─ā╚▓┐┐žųŲ─┐ś╦ĪóĻPµIā╚▓┐┐žųŲ║═īÅėŗ£yįćę╗ė[▒Ē |

Ī’Ī’Ī’Ī’Ī’ | |||

|

Ė▀Ņl┐╝³cČ■ |

įu╣└ųž┤¾Õeł¾’LļU |

Ī’Ī’Ī’Ī’Ī’ | |||

|

Ė▀Ņl┐╝³c╚² |

ĀIśI╩š╚ļĄ─īŹ┘|ąį│╠ą“ |

Ī’Ī’Ī’Ī’Ī’ | |||

|

Ė▀Ņl┐╝³c╦─ |

æ¬╩š┘~┐ŅĄ─īŹ┘|ąį│╠ą“ |

Ī’Ī’Ī’Ī’Ī’ | |||

|

▒Šš┬Ė▀Ņl┐╝³cĖ³ą┬═Ļ«ģŻĪ | |||||

ĪĪĪĪ

ĪĪĪĪ

(▒Š╬─ā╚╚▌░µÖÓÜw¢|ŖWĢ■ėŗį┌ŠĆ╦∙ėą ▐D▌dšłūó├„│÷╠Ä)

ĪĪĪĪ2014ūóāįĢ■ėŗĤø_┤╠▒ž┐┤Ż║┴∙┐ŲĖ▀Ņl┐╝³cÜw╝{

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČīÅėŗĪĘĖ▀Ņl┐╝³cŻ║īŹ┘|ąį│╠ą“Ą─Ģrķg

- Ž┬ę╗Ų¬╬─š┬Ż║ 2014ĪČīÅėŗĪĘĄ┌╩«┴∙š┬ī”╝»łFžöäšł¾▒ĒīÅėŗĄ─╠ž╩Ō┐╝æ]╗∙ĄA┐╝³cģR┐é

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢