¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> īÅėŗ >> š²╬─

2013ūóĢ■ŅA┴Ģ¤ß╔Ēų«ĪČīÅėŗĪĘŻ║ųąć°ūóāįĢ■ėŗĤĄ─Ę©┬╔ž¤╚╬

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐2013─ĻūóāįĢ■ėŗĤ┐╝įćėųķ_╩╝ę╗▌åą┬Ą─Å═┴Ģų«┬ĘŻ¼¼FļAČ╬┐╝╔·éā┐╔ęįģó┐╝¢|ŖWŅA┐Ų░Óšn│╠Ż¼ķ_╩╝╦∙ł¾┐Ų─┐Ą─ŅA┴Ģ¤ß╔ĒŻ¼×ķ2013─ĻūóĢ■Ą─╚½├µéõ┐╝┤“Ž┬ĮYīŹĄ─╗∙ĄAŻ¼ęįŽ┬╩Ū2013ūóĢ■ŅA┴Ģ¤ß╔Ēų¬ūR³cŻ¼├┐╠ņ┐┤ÄūéĆŻ¼▓╗ė├╠½ČÓŻ¼┬²┬²Įoūį╝║šę╗žÅ═┴ĢĄ─ĖąėXŻ¼ūī╬ęéāę╗▓Įę╗éĆ─_ėĪŻ¼Å─╚▌æ¬ī”2013─ĻūóāįĢ■ėŗĤ┐╝įćĪŻ

ĪĪĪĪųžę¬┐╝³cŻ║ųąć°ūóāįĢ■ėŗĤĄ─Ę©┬╔ž¤╚╬

ĪĪĪĪę╗ĪóĢ■ėŗĤ╩┬äš╦∙ŪųÖÓž¤╚╬Ą─╩┬ė╔(Ą┌ę╗Śl)

ĪĪĪĪ1.ūóāįĢ■ėŗĤĄ─Ę©Č©śIäš

ĪĪĪĪ2.ī”Ī░▓╗īŹł¾ĖµĪ▒Ą─ĮńČ©

ĪĪĪĪ1.ūóāįĢ■ėŗĤĄ─Ę©Č©śIäš

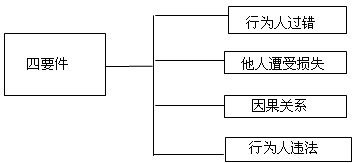

ĪĪĪĪĖ∙ō■ĪČūóāįĢ■ėŗĤʩĪĘĄ┌╩«╦─ŚlŻ¼ūóāįĢ■ėŗĤł╠ąąęįŽ┬╦─ŅÉīÅėŗśI䚯¼╝┤Ż║

ĪĪĪĪ(1)Ų¾śIžöäšł¾▒ĒīÅėŗ;

ĪĪĪĪ(2)Ų¾śI“×┘Y;

ĪĪĪĪ(3)Ų¾śI║Ž▓óĪóĘų┴óĪóŪÕ╦ŃųąĄ─īÅėŗ;

ĪĪĪĪ(4)Ę©┬╔Īóąąš■Ę©ęÄęÄČ©Ą─Ųõ╦¹īÅėŗśIäšĪŻ

ĪĪĪĪ2.ī”▓╗īŹł¾ĖµĄ─ĮńČ©(Ą┌Č■ŚlĄ┌Č■┐Ņ)

ĪĪĪĪ(1)▓╗īŹł¾Ėµ

ĪĪĪĪĢ■ėŗĤ╩┬äš╦∙▀`Ę┤Ę©┬╔Ę©ęÄĪóųąć°ūóāįĢ■ėŗĤģfĢ■ę└Ę©öMČ©▓óĮøć°äšį║žöš■▓┐ķT┼·£╩║¾╩®ąąĄ─ł╠śI£╩ät║═ęÄätęį╝░š\ą┼╣½į╩Ą─įŁätŻ¼│÷Š▀Ą─Š▀ėą╠ō╝┘ėø▌dĪóš`ī¦ąįĻÉ╩÷╗“š▀ųž┤¾▀z┬®Ą─īÅėŗśIäšł¾ĖµŻ¼æ¬šJČ©×ķ▓╗īŹł¾ĖµĪŻ

ĪĪĪĪ(2)į┌ĮńČ©▓╗īŹł¾ĖµĢrŻ¼ĻPµIę└ō■Ģ■ėŗĤ╩┬äš╦∙ł╠śIąą×ķ▀^│╠ųą╩Ūʱ▀`Ę┤┴╦Ž┬┴ąĘ©┬╔Ę©ęÄŻ║

ĪĪĪĪó┘Ę©┬╔Ę©ęÄŻ¼▒╚╚ńĪČūóāįĢ■ėŗĤʩĪĘ;

ĪĪĪĪó┌ł╠śI£╩ätŻ¼ūóāįĢ■ėŗĤł╠śI£╩ät╩Ūę╗éĆ═Ļš¹Ą─¾wŽĄ;

ĪĪĪĪó█š\ą┼╣½į╩įŁätŻ¼Š▀¾wā╚╚▌┼cĮ╠▓─Ą┌╚²Īó╦─š┬ėąĻPĪŻ

ĪĪĪĪ(3)į┌ĮńČ©▓╗īŹł¾ĖµĢrŻ¼ų„ę¬┐┤īÅėŗśIäšł¾Ėµ╩Ūʱ┤µį┌ęįŽ┬Ī░Ķ”┤├Ī▒Ż║

ĪĪĪĪó┘╠ō╝┘ėø▌d;ó┌š`ī¦ąįĻÉ╩÷;ó█ųž┤¾▀z┬®ĪŻ

ĪĪĪĪ┐╝³c┤Ņ┼õ┴ĢŅ}Å═┴Ģą¦╣¹Ė³Įo┴”Ż║2012ĪČīÅėŗĪĘĄ┌Č■š┬CPAĘ©┬╔ž¤╚╬┴ĢŅ}ģR┐é

[NextPage]

ĪĪĪĪČ■Īó└¹║”ĻPŽĄ╚╦Ą─ĘČć·(Ą┌Č■Śl)

ĪĪĪĪ1.└¹║”ĻPŽĄ╚╦Ą─║¼┴x(Ą┌Č■ŚlĄ┌ę╗┐ŅŻ¼ųž³cšŲ╬š)

ĪĪĪĪę“║Ž└Ēą┼┘ć╗“š▀╩╣ė├Ģ■ėŗĤ╩┬äš╦∙│÷Š▀Ą─▓╗īŹł¾ĖµŻ¼┼c▒╗īÅėŗå╬╬╗▀MąąĮ╗ęū╗“š▀Å─╩┬┼c▒╗īÅėŗå╬╬╗Ą─╣╔Ų▒Īóé∙╚»Ą╚ėąĻPĄ─Į╗ęū╗ŅäėČ°įŌ╩▄ōp╩¦Ą─ūį╚╗╚╦ĪóĘ©╚╦╗“š▀Ųõ╦¹ĮM┐ŚŻ¼æ¬šJČ©×ķĪČųąć°ūóāįĢ■ėŗĤʩĪĘęÄČ©Ą─└¹║”ĻPŽĄ╚╦ĪŻ

ĪĪĪĪ2.Ģ■ėŗĤ╩┬äš╦∙├±╩┬ž¤╚╬šJČ©å¢Ņ}Ą─īŹ┘|(└ĒĮŌšŲ╬š)

ĪĪĪĪĢ■ėŗĤ╩┬äš╦∙├±╩┬ž¤╚╬šJČ©å¢Ņ}Ą─īŹ┘|╩Ūę└ŪųÖÓąą×ķĘ©Ą─▀ē▌ŗŻ¼ž×Åž┴╦├±Ę©Ą─╣½ŲĮįŁätŻ¼į┌Ī░▒╗īÅėŗå╬╬╗Ī¬Ī¬╩┬äš╦∙Ī¬Ī¬Ą┌╚²╚╦Ī▒ ų«ķg╣½ŲĮĘų┼õę“▒╗īÅėŗå╬╬╗ĮøĀI╩¦öĪ╗“╬Ķ▒ūĪó╩┬äš╦∙īÅėŗ╩¦öĪČ°ī¦ų┬Ą─└¹║”ĻPŽĄ╚╦ōp╩¦ĪŻ

ĪĪĪĪ3.Ģ■ėŗĤ╩┬äš╦∙欫öī”ę╗Ūą║Ž└Ēę└┘ć╗“╩╣ė├Ųõ│÷Š▀Ą─▓╗īŹīÅėŗł¾ĖµČ°╩▄ĄĮōp╩¦Ą─└¹║”ĻPŽĄ╚╦│ąō·┘rāöž¤╚╬Ż¼┼c└¹║”ĻPŽĄ╚╦░l╔·Į╗ęūĄ─▒╗īÅėŗå╬╬╗欫ö│ąō·Ą┌ę╗╬╗ž¤╚╬Ż¼╩┬äš╦∙āHæ¬ī”Ųõ▀^Õe╝░Ųõ▀^Õe│╠Č╚│ąō·ŽÓæ¬Ą─┘rāöž¤╚╬Ż¼į┌└¹║”ĻPŽĄ╚╦┤µį┌▀^ÕeĢrŻ¼æ¬«ö£p▌p╩┬äš╦∙Ą─┘rāöž¤╚╬ĪŻ

ĪĪĪĪ┐╝³c┤Ņ┼õ┴ĢŅ}Å═┴Ģą¦╣¹Ė³Įo┴”Ż║2012ĪČīÅėŗĪĘĄ┌Č■š┬CPAĘ©┬╔ž¤╚╬┴ĢŅ}ģR┐é

[NextPage]

ĪĪĪĪ╚²ĪóįVįA«ö╩┬╚╦Ą─┴ąų├(Ą┌╚²Śl)

ĪĪĪĪ1.įVįA«ö╩┬╚╦┴ąų├

ĪĪĪĪ(1)└¹║”ĻPŽĄ╚╦╬┤ī”▒╗īÅėŗå╬╬╗╠ßŲįVįAČ°ų▒Įėī”Ģ■ėŗĤ╩┬äš╦∙╠ßŲįVįAĄ─Ż¼╚╦├±Ę©į║欫öĖµų¬Ųõī”Ģ■ėŗĤ╩┬äš╦∙║═▒╗īÅėŗå╬╬╗ę╗▓ó╠ßŲįVįA;

ĪĪĪĪ(2)└¹║”ĻPŽĄ╚╦Š▄▓╗ŲįV▒╗īÅėŗå╬╬╗Ą─Ż¼╚╦├±Ę©į║欫ö═©ų¬▒╗īÅėŗå╬╬╗ū„×ķ╣▓═¼▒╗Ėµģó╝ėįVįA;

ĪĪĪĪ(3)└¹║”ĻPŽĄ╚╦ī”Ģ■ėŗĤ╩┬äš╦∙Ą─Ęųų¦ÖCśŗ╠ßŲįVįAĄ─Ż¼╚╦├±Ę©į║┐╔ęįīóįōĢ■ėŗĤ╩┬äš╦∙┴ą×ķ╣▓═¼▒╗Ėµģó╝ėįVįA;

ĪĪĪĪ(4)└¹║”ĻPŽĄ╚╦╠ß│÷▒╗īÅėŗå╬╬╗Ą─│÷┘Y╚╦╠ō╝┘│÷┘Y╗“š▀│÷┘Y▓╗īŹĪó│ķ╠ė│÷┘YŻ¼Ūę╩┬║¾╬┤čaūŃĄ─Ż¼╚╦├±Ę©į║┐╔ęįīóįō│÷┘Y╚╦┴ą×ķĄ┌╚²╚╦ģó╝ėįVįAĪŻ

ĪĪĪĪ2.╚²éĆ├±╩┬ų„¾w

ĪĪĪĪ╚²éĆ├±╩┬ų„¾w╩ŪųĖ▒╗īÅėŗå╬╬╗ĪóĘųų¦ÖCśŗ╦∙ī┘╩┬äš╦∙║═▒╗īÅėŗå╬╬╗Ą─│÷┘Y╚╦ĪŻ

ĪĪĪĪ3.ā╔ŅÉįVįA«ö╩┬╚╦

ĪĪĪĪā╔ŅÉįVįA«ö╩┬╚╦╩ŪųĖ╚²éĆ├±╩┬ų„¾wį┌╩┬äš╦∙ŪųÖÓ┘rāö░Ė╝■ųąæ¬▒╗Ęųäe┴ą×ķ╣▓═¼▒╗Ėµ╗“Ą┌╚²╚╦ĪŻ

ĪĪĪĪ┐╝³c┤Ņ┼õ┴ĢŅ}Å═┴Ģą¦╣¹Ė³Įo┴”Ż║2012ĪČīÅėŗĪĘĄ┌Č■š┬CPAĘ©┬╔ž¤╚╬┴ĢŅ}ģR┐é

[NextPage]

ĪĪĪĪ╦─Īół╠śI£╩ätĄ─Ę©┬╔Ąž╬╗(Ą┌Č■ŚlĄ┌Č■┐ŅĪóĄ┌╦─ŚlĄ┌Č■┐ŅĪóĄ┌┴∙Śl║═Ą┌Ų▀Śl)

ĪĪĪĪ1.Ģ■ėŗĤ╩┬äš╦∙╩Ūʱū±čŁ┴╦ł╠śI£╩ätĄ─ę¬Ū¾ū„×ķ┼ąöÓŲõėą¤o╣╩ęŌ║═▀^╩¦Ą─ųžę¬ę└ō■;

ĪĪĪĪ2.ūóāįĢ■ėŗĤ╩Ūʱæ¬│ąō·Ę©┬╔ž¤╚╬Ż¼ĻPµIį┌ė┌ūóāįĢ■ėŗĤ╩Ūʱėą▀^╩¦╗“Ų█įpąą×ķ;

ĪĪĪĪ3.┼ąöÓūóāįĢ■ėŗĤ╩ŪʱŠ▀ėą▀^╩¦Ą─ĻPµIį┌ė┌ūóāįĢ■ėŗĤ╩Ūʱ░┤ššł╠śI£╩ätĄ─ę¬Ū¾ł╠śIĪŻ

ĪĪĪĪ╬ÕĪóÜwž¤įŁät║═┼eūCž¤╚╬Ęų┼õ(Ą┌╦─Śl)

ĪĪĪĪ1.Üwž¤įŁät

ĪĪĪĪ(1)▀^Õe═ŲČ©įŁätŽ┬Ż¼▓╔╚Ī┼eūCž¤╚╬Ą╣ų├─Ż╩Į;

ĪĪĪĪ(2)Ģ■ėŗĤ╩┬äš╦∙ę“į┌īÅėŗśIäš╗Ņäėųąī”═Ō│÷Š▀▓╗īŹł¾ĖµĮo└¹║”ĻPŽĄ╚╦įņ│╔ōp╩¦Ą─Ż¼æ¬«ö│ąō·ŪųÖÓ┘rāöž¤╚╬Ż¼Ą½Ųõ─▄ē“ūC├„ūį╝║ø]ėą▀^ÕeĄ─│²═ŌĪŻ

ĪĪĪĪ2.┼eūCĘų┼õ

ĪĪĪĪĢ■ėŗĤ╩┬äš╦∙┐╔ęį═©▀^Ž“╚╦├±Ę©į║╠ßĮ╗ŽÓĻPł╠śI£╩ätęį╝░īÅėŗ╣żū„ĄūĖÕĄ╚ūC├„ūį╝║ø]ėą▀^ÕeĪŻ

ĪĪĪĪ┐╝³c┤Ņ┼õ┴ĢŅ}Å═┴Ģą¦╣¹Ė³Įo┴”Ż║2012ĪČīÅėŗĪĘĄ┌Č■š┬CPAĘ©┬╔ž¤╚╬┴ĢŅ}ģR┐é

[NextPage]

ĪĪĪĪ┴∙ĪóĢ■ėŗĤ╩┬äš╦∙Ą─▀BĦž¤╚╬║═ča│õž¤╚╬(Ą┌╬ÕŚl)

ĪĪĪĪ1.▀BĦž¤╚╬║¼┴x

ĪĪĪĪ(1)▀BĦž¤╚╬╩ŪųĖé∙äš╚╦×ķČÓöĄĄ─ŪķørŽ┬Ż¼é∙ÖÓ╚╦╝╚ėąÖÓšłŪ¾╦∙ėąĄ─é∙äš╚╦ŪÕāöé∙䚯¼ę▓ėąÖÓšłŪ¾Ųõųą╚╬║╬ę╗éĆé∙äš╚╦å╬¬ÜŪÕāöé∙䚥─ę╗▓┐Ęų╗“š▀╚½▓┐ĪŻ

ĪĪĪĪ(2)ŪÕāö┴╦╚½▓┐é∙䚥─é∙äš╚╦Ż¼ėąÖÓŠ═ŲõŪÕāö│¼▀^ūį╝║æ¬Ęųō·Ą─▓┐ĘųŻ¼ę¬Ū¾Ųõ╦¹Ą─é∙äš╚╦░┤Ė„ūįæ¬│ąō·Ą─▓┐ĘųĮoėĶčaāöĪŻ

ĪĪĪĪ2.ča│õž¤╚╬║¼┴x

ĪĪĪĪ(1)ča│õž¤╚╬╩ŪųĖī”ų„ž¤╚╬Ą─ča│õŪÕāöž¤╚╬ĪŻ

ĪĪĪĪ(2)╦∙ų^ų„ž¤╚╬Ż¼╩ŪųĖąą×ķ╚╦▒Š╚╦╩ūŽ╚│ąō·Ą─├±╩┬ž¤╚╬Ż¼▀@└’Ą─ų„ž¤╚╬╩Ū▒╗īÅėŗå╬╬╗

ĪĪĪĪ(3)«öų„ž¤╚╬╚╦Ą─žö«a▓╗ūŃęįŪÕāöé∙äšĢrŻ¼▓╗ūŃ▓┐Ęųė╔│ąō·ča│õž¤╚╬Ą─╚╦üĒŪÕāöŻ¼▀@└’Ą─ča│õž¤╚╬╚╦╩ŪĢ■ėŗĤ╩┬äš╦∙ĪŻ

ĪĪĪĪ3.▀BĦž¤╚╬Ą─šJČ©

ĪĪĪĪūóāįĢ■ėŗĤį┌īÅėŗśIäš╗Ņäėųą┤µį┌Ž┬┴ąŪķą╬ų«ę╗Ż¼│÷Š▀▓╗īŹł¾Ėµ▓óĮo└¹║”ĻPŽĄ╚╦įņ│╔ōp╩¦Ą─Ż¼╚╦├±Ę©į║欫öšJČ©Ģ■ėŗĤ╩┬äš╦∙┼c▒╗īÅėŗå╬╬╗│ąō·▀BĦ┘rāöž¤╚╬ĪŻŠ▀¾wŪķą╬░³└©Ż║

ĪĪĪĪ(1)┼c▒╗īÅėŗå╬╬╗É║ęŌ┤«═©;

ĪĪĪĪ(2)├„ų¬▒╗īÅėŗå╬╬╗ī”ųžę¬╩┬ĒŚĄ─žöäšĢ■ėŗ╠Ä└Ē┼cć°╝ęėąĻPęÄČ©ŽÓĄųė|Ż¼Č°▓╗ėĶųĖ├„;

ĪĪĪĪ(3)├„ų¬▒╗īÅėŗå╬╬╗Ą─žöäšĢ■ėŗ╠Ä└ĒĢ■ų▒Įėōp║”└¹║”ĻPŽĄ╚╦Ą─└¹ęµŻ¼Č°ėĶęįļ[▓m╗“š▀ū„▓╗īŹł¾Ėµ;

ĪĪĪĪ(4)├„ų¬▒╗īÅėŗå╬╬╗Ą─žöäšĢ■ėŗ╠Ä└ĒĢ■ī¦ų┬└¹║”ĻPŽĄ╚╦«a╔·ųž┤¾š`ĮŌŻ¼Č°▓╗ėĶųĖ├„;

ĪĪĪĪ(5)├„ų¬▒╗īÅėŗå╬╬╗Ą─žöäšł¾▒ĒĄ─ųžę¬╩┬ĒŚėą▓╗īŹĄ─ā╚╚▌Ż¼Č°▓╗ėĶųĖ├„;

ĪĪĪĪ(6)▒╗īÅėŗå╬╬╗╩ŠęŌŲõū„▓╗īŹł¾ĖµŻ¼Č°▓╗ėĶŠ▄Į^ĪŻ

ĪĪĪĪ┐╝³c┤Ņ┼õ┴ĢŅ}Å═┴Ģą¦╣¹Ė³Įo┴”Ż║2012ĪČīÅėŗĪĘĄ┌Č■š┬CPAĘ©┬╔ž¤╚╬┴ĢŅ}ģR┐é

[NextPage]

ĪĪĪĪŲ▀ĪóĢ■ėŗĤ╩┬äš╦∙▀^╩¦ž¤╚╬║═▀^╩¦šJČ©ś╦£╩(Ą┌┴∙Śl)

ĪĪĪĪ1.▀^╩¦ž¤╚╬

ĪĪĪĪĢ■ėŗĤ╩┬äš╦∙į┌īÅėŗśIäš╗Ņäėųąę“▀^╩¦│÷Š▀▓╗īŹł¾ĖµŻ¼▓óĮo└¹║”ĻPŽĄ╚╦įņ│╔ōp╩¦Ą─Ż¼╚╦├±Ę©į║欫öĖ∙ō■Ųõ▀^╩¦┤¾ąĪ┤_Č©Ųõ┘rāöž¤╚╬ĪŻ

ĪĪĪĪ2.ŅÉą═(Ųš═©▀^╩¦║═ųž┤¾▀^╩¦)

ĪĪĪĪ(1)Ųš═©▀^╩¦╩ŪųĖūóāįĢ■ėŗĤį┌ł╠śI▀^│╠ųąø]ėą▒Ż│ųæ¬ėąĄ─┬ÜśIĻPūóŻ¼ø]ėąć└Ė±░┤ššł╠śI£╩ätĄ─ę¬Ū¾Å─╩┬īÅėŗ╣żū„ĪŻ

ĪĪĪĪ(2)ųž┤¾▀^╩¦╩ŪųĖūóāįĢ■ėŗĤį┌ł╠śI╗Ņäėųą╚▒Ę”ūŅŲ┤aĄ─ĻPūóŻ¼ø]ėąū±╩žīÅėŗ£╩ätĄ─ūŅĄ═ę¬Ū¾ĪŻ

ĪĪĪĪ3.▀^╩¦ž¤╚╬Ą─Ūķą╬

ĪĪĪĪūóāįĢ■ėŗĤį┌īÅėŗ▀^│╠ųą╬┤▒Ż│ų▒žę¬Ą─┬ÜśIųö╔„Ż¼┤µį┌Ž┬┴ąŪķą╬ų«ę╗Ż¼▓óī¦ų┬ł¾Ėµ▓╗īŹĄ─Ż¼╚╦├±Ę©į║欫öšJČ©Ģ■ėŗĤ╩┬äš╦∙┤µį┌▀^╩¦ĪŻŠ▀¾wŪķą╬░³└©Ż║

ĪĪĪĪ(1)▀`Ę┤ĪČūóāįĢ■ėŗĤʩĪĘĄ┌Č■╩«ŚlĄ┌(Č■)Īó(╚²)ĒŚĄ─ęÄČ©;

ĪĪĪĪ(2)žōž¤īÅėŗĄ─ūóāįĢ■ėŗĤęįĄ═ė┌ąąśIę╗░Ń│╔åT權▀éõĄ─īŻśI╦«£╩ł╠śI;

ĪĪĪĪ(3)ųŲČ©Ą─īÅėŗėŗäØ┤µį┌├„’@╩Ķ┬®;

ĪĪĪĪ(4)╬┤ę└ō■ł╠śI£╩ätĪóęÄätł╠ąą▒žę¬Ą─īÅėŗ│╠ą“;

ĪĪĪĪ(5)į┌░l¼F┐╔─▄┤µį┌Õeš`║═╬Ķ▒ūĄ─█EŽ¾ĢrŻ¼╬┤─▄ūĘ╝ė▒žę¬Ą─īÅėŗ│╠ą“ėĶęįūCīŹ╗“š▀┼┼│²

ĪĪĪĪ(6)╬┤─▄║Ž└ĒĄž▀\ė├ł╠śI£╩ät║═ęÄät╦∙ę¬Ū¾Ą─ųžę¬ąįįŁät;

ĪĪĪĪ(7)╬┤Ė∙ō■īÅėŗĄ─ę¬Ū¾▓╔ė├▒žę¬Ą─š{▓ķĘĮĘ©½@╚Ī│õĘųĄ─īÅėŗūCō■;

ĪĪĪĪ(8)├„ų¬ī”┐é¾wĮYšōėąųž┤¾ė░ĒæĄ─╠žČ©īÅėŗī”Ž¾╚▒╔┘┼ąöÓ─▄┴”Ż¼╬┤─▄īżŪ¾īŻ╝ęęŌęŖČ°ų▒Įėą╬│╔īÅėŗĮYšō;

ĪĪĪĪ(9)Õeš`┼ąöÓ║═įuārīÅėŗūCō■;

ĪĪĪĪ(10)Ųõ╦¹▀`Ę┤ł╠śI£╩ätĪóęÄät┤_Č©Ą─╣żū„│╠ą“Ą─ąą×ķĪŻ

ĪĪĪĪ┐╝³c┤Ņ┼õ┴ĢŅ}Å═┴Ģą¦╣¹Ė³Įo┴”Ż║2012ĪČīÅėŗĪĘĄ┌Č■š┬CPAĘ©┬╔ž¤╚╬┴ĢŅ}ģR┐é

[NextPage]

ĪĪĪĪ░╦ĪóĢ■ėŗĤ╩┬äš╦∙├Ō│²ž¤╚╬Ą─╩┬ė╔(Ą┌Ų▀Śl)

ĪĪĪĪ1.ŪųÖÓž¤╚╬Ą─╦─éĆę¬╦ž

ĪĪĪĪ(1)├±Ę©īWĮńę╗░Ń▓╔╝{Ī░╦─ę¬╝■Ī▒üĒĮńČ©├±╩┬ŪųÖÓ┘rāöž¤╚╬Ż¼Ī░╦─ę¬╝■Ī▒ę└┤╬╩ŪŻ║

ĪĪĪĪ╚ń╣¹▓╗─▄ØMūŃ▀@╦─éĆśŗ│╔ę¬╝■Ż¼ŪųÖÓž¤╚╬ų„¾wŠ═┐╔ęį╠ß│÷┐╣▐qŻ¼ę¬Ū¾├Ōž¤╗“š▀£pž¤ĪŻ

ĪĪĪĪ(2)ī”Ģ■ėŗĤ╩┬äš╦∙├±╩┬ŪųÖÓ┘rāöž¤╚╬Ą─ĮńČ©ę▓╩ŪĪ░╦─ę¬╝■Ī▒Ż¼ßśī”ūóāįĢ■ėŗĤąąśIŠ▀¾w▒Ē¼F×ķŻ║

ĪĪĪĪ(3)╩┬äš╦∙Ą─┐╣▐q╩┬ė╔

ĪĪĪĪ╚ń╣¹╩┬äš╦∙─▄ē“ūC├„ūį╝║į┌╔Ž╩÷╦─éĆĘĮ├µĄ─╠žČ©ĘĮ├µ▓╗ØMūŃ▀@ą®śŗ│╔ę¬╝■Ą─ęÄČ©Ż¼─Ū├┤Ż¼╩┬äš╦∙Š═┐╔ęį╠ß│÷┐╣▐qŻ¼Ųõųą╩Ūʱ┤µį┌▀^Õe║═ę“╣¹ĻPŽĄā╔éĆĘĮ├µ╩Ū╩┬äš╦∙├Ōž¤Ą─Ūķą╬ĪŻ

ĪĪĪĪ2.┼eūC├Ō│²├±╩┬ž¤╚╬Ūķą╬(ųž³cšŲ╬š)

ĪĪĪĪĢ■ėŗĤ╩┬äš╦∙─▄ē“ūC├„┤µį┌ęįŽ┬Ūķą╬ų«ę╗Ą─Ż¼▓╗│ąō·├±╩┬ž¤╚╬ĪŻŠ▀¾w░³└©ęįŽ┬╬ÕĘNŪķŻ║

ĪĪĪĪ(1)ęčĮøū±╩žł╠śI£╩ätĪóęÄät┤_Č©Ą─╣żū„│╠ą“▓ó▒Ż│ų▒žę¬Ą─┬ÜśIųö╔„Ż¼Ą½╚į╬┤─▄░l¼F▒╗īÅėŗå╬╬╗Ą─Ģ■ėŗ┘Y┴ŽÕeš`;

ĪĪĪĪ(2)īÅėŗśIäš╦∙▒žĒÜę└┘ćĄ─Į╚┌ÖCśŗĄ╚å╬╬╗╠ß╣®╠ō╝┘╗“š▀▓╗īŹĄ─ūC├„╬─╝■Ż¼Ģ■ėŗĤ╩┬äš╦∙į┌▒Ż│ų▒žę¬Ą─┬ÜśIųö╔„Ž┬╚į╬┤─▄░l¼F╠ō╝┘╗“š▀▓╗īŹ;

ĪĪĪĪ(3)ęčī”▒╗īÅėŗå╬╬╗Ą─╬Ķ▒ū█EŽ¾╠ß│÷Š»Ėµ▓óį┌īÅėŗł¾ĖµųąėĶęįųĖ├„;

ĪĪĪĪ(4)ęčĮøū±šš“×┘Y│╠ą“▀MąąīÅ║╦▓ó│÷Š▀ł¾ĖµŻ¼Ą½▒╗īÅ“×å╬╬╗į┌ūóāįĄŪėøų«║¾│ķ╠ė┘YĮ;

ĪĪĪĪ(5)×ķĄŪėøĢr╬┤│÷┘Y╗“š▀╬┤ūŃŅ~│÷┘YĄ─│÷┘Y╚╦│÷Š▀▓╗īŹł¾ĖµŻ¼Ą½│÷┘Y╚╦į┌ĄŪėø║¾ęččaūŃ│÷┘YĪŻ

ĪĪĪĪŲõųąŻ¼╔Ž╩÷Ą┌(1)Īó(2)║═(3)ī┘ė┌ę“ø]ėą▀^ÕeČ°├Ōž¤Ą─Ūķą╬;Ą┌(4)║═(5)ī┘ė┌ę“ø]ėąę“╣¹ĻPŽĄČ°├Ōž¤Ą─Ūķą╬ĪŻ

ĪĪĪĪ┐╝³c┤Ņ┼õ┴ĢŅ}Å═┴Ģą¦╣¹Ė³Įo┴”Ż║2012ĪČīÅėŗĪĘĄ┌Č■š┬CPAĘ©┬╔ž¤╚╬┴ĢŅ}ģR┐é

[NextPage]

ĪĪĪĪŠ┼ĪóĢ■ėŗĤ╩┬äš╦∙£pž¤╩┬ė╔(Ą┌░╦Śl)

ĪĪĪĪ└¹║”ĻPŽĄ╚╦├„ų¬ł¾Ėµ▓╗īŹČ°╚į╚╗╩╣ė├ł¾Ėµ▓ó╩▄ĄĮōp╩¦Ą─Ż¼Ųõōp╩¦┼c▓╗īŹł¾Ėµų«ķg┐╔ęįšf╩Ū▓╗┤µį┌ų▒Įėę“╣¹ĻPŽĄĄ─Ż¼╚╦├±Ę©į║欫öū├Ūķ£p▌pĢ■ėŗĤ╩┬äš╦∙Ą─┘rāöž¤╚╬ĪŻ

ĪĪĪĪ╩«Īó¤oą¦├Ōž¤(Ą┌Š┼Śl)

ĪĪĪĪĢ■ėŗĤ╩┬äš╦∙│÷Š▀Ą─īÅėŗł¾ĖµŻ¼Ųõė├═Šęč×ķĘ©┬╔Ę©ęÄ╦∙ęÄČ©Ż¼╩┬äš╦∙¤oÖÓŽ▐Č©īÅėŗł¾ĖµĄ─ė├═ŠĪŻ╩┬äš╦∙į┌ł¾Ėµųąūó├„Ī░▒Šł¾ĖµāH╣®─ĻÖz╩╣ė├Ī▒ĪóĪ░▒Šł¾ĖµāH╣®╣ż╔╠ĄŪėø╩╣ė├Ī▒Ą╚ŅÉ╦Ųā╚╚▌Ą─Ż¼▓╗─▄ū„×ķŲõ├Ōž¤Ą─╩┬ė╔Ż¼╩Ū¤oą¦├Ōž¤ĪŻ

ĪĪĪĪ╩«ę╗Īó┘rāöĒś╬╗(Ą┌╩«Śl)

ĪĪĪĪ1.┘rāöĒś╬╗Ą─Ū░╠ߌl╝■

ĪĪĪĪ╚ń╣¹ČÓéĆž¤╚╬ų„¾wų«ķgø]ėą▀BĦĻPŽĄŻ¼Ūę┤µį┌ča│õž¤╚╬Ż¼ätąĶę¬┤_Č©▀@ą®ž¤╚╬ų„¾wų«ķgĄ─┘rāöĒśą“ĪŻ

ĪĪĪĪ2.╩┬äš╦∙┼c▒╗īÅėŗå╬╬╗ų«ķgĄ─ž¤╚╬Ēś╬╗

ĪĪĪĪīÅėŗł¾Ėµ╩╣ė├╚╦ė╔ė┌ą┼┘ć▓╗īŹīÅėŗł¾ĖµČ°Å─╩┬ŽÓĻPĮ╗ęūī¦ų┬ōp╩¦Ż¼Å─ę“╣¹ĻPŽĄĄ─ĮŪČ╚┐┤Ż¼▒╗īÅėŗå╬╬╗Ą─▀`╝s╗“Ų█įpąą×ķ╩Ūī¦ų┬ł¾Ėµ╩╣ė├╚╦ōp╩¦Ą─ų▒ĮėįŁę“Ż¼▓╗īŹīÅėŗł¾Ėµų╗╩ŪķgĮėįŁę“Ż¼ī”ė┌ł¾Ėµ╩╣ė├╚╦Ą─ōp╩¦Ż¼æ¬«öė╔▒╗īÅėŗå╬╬╗│ąō·Ą┌ę╗Ēś╬╗Ą─ž¤╚╬Ż¼╩┬äš╦∙│ąō·į┌║¾Ēś╬╗Ą─ž¤╚╬ĪŻ

ĪĪĪĪ3.Ģ■ėŗĤ╩┬äš╦∙┼c▒╗īÅėŗå╬╬╗ĪóĶ”┤├│÷┘Y╣╔¢|ų«ķgĄ─ž¤╚╬Ēś╬╗į┌▒╗īÅėŗå╬╬╗Ą─│÷┘Y╚╦╠ō╝┘│÷┘YĪó▓╗īŹ│÷┘Y╗“š▀│ķ╠ė│÷┘YŻ¼╩┬║¾╬┤čaūŃĄ─Ū░╠ߎ┬

ĪĪĪĪ(1)ę└Ę©ÅŖųŲł╠ąą▒╗īÅėŗå╬╬╗žö«a(Ī░Ą┌ę╗┘rĪ▒);

ĪĪĪĪ(2)ę└Ę©ÅŖųŲł╠ąą▒╗īÅėŗå╬╬╗žö«a║¾╚į▓╗ūŃęį┘rāöōp╩¦Ą─Ż¼│÷┘Y╚╦æ¬į┌╠ō╝┘│÷┘YĪó▓╗īŹ│÷┘Y╗“š▀│ķ╠ė│÷┘YöĄŅ~ĘČć·ā╚Ž“└¹║”ĻPŽĄ╚╦│ąō·ča│õ┘rāöž¤╚╬(Ī░Ą┌Č■┘rĪ▒);

ĪĪĪĪ(3)╚ń╣¹ī”▒╗īÅėŗå╬╬╗Īó│÷┘Y╚╦Ą─žö«aę└Ę©ÅŖųŲł╠ąą║¾╚į▓╗ūŃęį┘rāöōp╩¦Ą─Ż¼ė╔╩┬äš╦∙į┌Ųõ▓╗īŹīÅėŗĮŅ~ĘČć·ā╚│ąō·ŽÓæ¬Ą─┘rāöž¤╚╬(Ī░Ą┌╚²┘rĪ▒)ĪŻ

ĪĪĪĪ┐╝³c┤Ņ┼õ┴ĢŅ}Å═┴Ģą¦╣¹Ė³Įo┴”Ż║2012ĪČīÅėŗĪĘĄ┌Č■š┬CPAĘ©┬╔ž¤╚╬┴ĢŅ}ģR┐é

[NextPage]

ĪĪĪĪ╩«Č■ĪóŪųÖÓ┘rāöž¤╚╬ĘČć·(Ą┌╩«Śl)

ĪĪĪĪ1. ╣╩ęŌ│÷Š▀▓╗īŹł¾Ėµ

ĪĪĪĪ╩┬äš╦∙ę“╣╩ęŌ│÷Š▀▓╗īŹł¾ĖµČ°│ąō·▀BĦž¤╚╬ĢrŻ¼ø]ėąūŅĖ▀┘rāöŅ~Ą─Ž▐Č©Ż¼╩┬äš╦∙欫ö│ąō·Ą─┘rāööĄŅ~ė╔Š▀¾w░Ė╝■ųą└¹║”ĻPŽĄ╚╦Ą─ōp╩¦öĄŅ~║═Ųõ╦¹ž¤╚╬ų„¾w┘rāö─▄┴”øQČ©ĪŻ

ĪĪĪĪ2.▀^╩¦│÷Š▀▓╗īŹł¾Ėµ

ĪĪĪĪ╩┬äš╦∙ę“▀^╩¦│÷Š▀▓╗īŹł¾ĖµČ°│ąō·ča│õ┘rāöž¤╚╬ĢrŻ¼╩┬äš╦∙Š═Ųõ╦∙│÷Š▀Ą─▓╗īŹīÅėŗł¾Ėµ│ąō·┘rāöž¤╚╬Ą─ūŅĖ▀Ž▐Ņ~×ķįōīÅėŗł¾ĖµųąĄ─▓╗īŹīÅėŗĮŅ~ĪŻ

ĪĪĪĪ╩«╚²ĪóĢ■ėŗĤ╩┬äš╦∙ī”ŲõĘųų¦ÖCśŗĄ─▀BĦž¤╚╬(Ą┌╩«ę╗Śl)

ĪĪĪĪ1.Ęųų¦ÖCśŗį┌Ę©┬╔Ąž╬╗╔Žī┘ė┌╩┬äš╦∙Ą─ĮM│╔▓┐ĘųŻ¼Ųõ├±╩┬ž¤╚╬ė╔╩┬äš╦∙│ąō·;

ĪĪĪĪ2.Ģ■ėŗĤ╩┬äš╦∙┼cŲõĘųų¦ÖCśŗū„×ķ╣▓═¼▒╗ĖµĄ─Ż¼Ģ■ėŗĤ╩┬äš╦∙ī”ŲõĘųų¦ÖCśŗĄ─ž¤╚╬│ąō·▀BĦ┘rāöž¤╚╬ĪŻ

ĪĪĪĪ┐╝³c┤Ņ┼õ┴ĢŅ}Å═┴Ģą¦╣¹Ė³Įo┴”Ż║2012ĪČīÅėŗĪĘĄ┌Č■š┬CPAĘ©┬╔ž¤╚╬┴ĢŅ}ģR┐é

ž¤╚╬ŠÄ▌ŗŻ║yanlanhuan

- ╔Žę╗Ų¬╬─š┬Ż║ 2013ūóĢ■ŅA┴Ģ¤ß╔Ēų«ĪČīÅėŗĪĘŻ║ūóāįĢ■ėŗĤĄ─Ę©┬╔ŁhŠ│

- Ž┬ę╗Ų¬╬─š┬Ż║ 2013ūóĢ■ŅA┴Ģ¤ß╔Ēų«ĪČīÅėŗĪĘŻ║┐╔─▄ī”┬ÜśIĄ└Ą┬╗∙▒ŠįŁät«a╔·▓╗└¹ė░ĒæĄ─ę“╦ž

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢