¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> īÅėŗ >> š²╬─

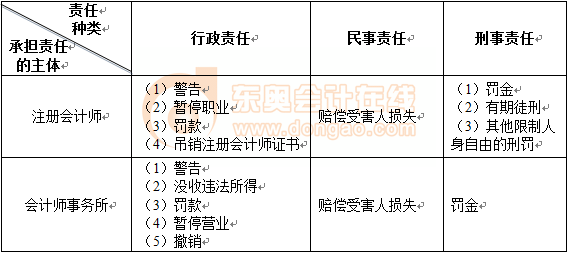

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐2013─ĻūóāįĢ■ėŗĤ┐╝įćėųķ_╩╝ę╗▌åą┬Ą─Å═┴Ģų«┬ĘŻ¼¼FļAČ╬┐╝╔·éā┐╔ęįģó┐╝¢|ŖWŅA┐Ų░Óšn│╠Ż¼ķ_╩╝╦∙ł¾┐Ų─┐Ą─ŅA┴Ģ¤ß╔ĒŻ¼×ķ2013─ĻūóĢ■Ą─╚½├µéõ┐╝┤“Ž┬ĮYīŹĄ─╗∙ĄAŻ¼ęįŽ┬╩Ū2013ūóĢ■ŅA┴Ģ¤ß╔Ēų¬ūR³cŻ¼├┐╠ņ┐┤ÄūéĆŻ¼▓╗ė├╠½ČÓŻ¼┬²┬²Įoūį╝║šę╗žÅ═┴ĢĄ─ĖąėXŻ¼ūī╬ęéāę╗▓Įę╗éĆ─_ėĪŻ¼Å─╚▌æ¬ī”2013─ĻūóāįĢ■ėŗĤ┐╝įćĪŻ

ĪĪĪĪųžę¬┐╝³cŻ║ūóāįĢ■ėŗĤĄ─Ę©┬╔ŁhŠ│

ĪĪĪĪę╗Īóī”ūóāįĢ■ėŗĤʩ┬╔ž¤╚╬Ą─šJČ©

ĪĪĪĪī”ūóāįĢ■ėŗĤʩ┬╔ž¤╚╬┐╔─▄▒╗šJČ©×ķ▀`╝sĪó▀^╩¦║═Ų█įpŻ¼ŲõųąŻ¼▀^╩¦┐╔░┤│╠Č╚▓╗═¼ģ^Ęų×ķŲš═©▀^╩¦║═ųž┤¾▀^╩¦ĪŻ╚ńŽ┬▒Ē╦∙╩ŠŻ║

|

ž¤╚╬ĘNŅÉ |

═©│Ż╦∙ųĖ |

ßśī”ūóāįĢ■ėŗĤȰčį |

|

▀`╝s |

║Ž═¼Ą─ę╗ĘĮ╗“ČÓĘĮ╬┤─▄┬─ąą║Ž═¼Śl┐ŅęÄČ©Ą─┴xäš |

Ģ■ėŗĤ╩┬äš╦∙į┌╔╠Č©Ų┌ķgā╚╬┤─▄┬─ąą║Ž═¼Śl┐ŅęÄČ©Ą─┴xäš |

|

Ųš═©▀^╩¦ |

ø]ėą▒Ż│ų┬ÜśI╔Žæ¬ėąĄ─┬ÜśIųö╔„ |

ūóāįĢ■ėŗĤø]ėą═Ļ╚½ū±čŁīŻśI£╩ätĄ─ę¬Ū¾ |

|

ųž┤¾▀^╩¦ |

▀BŲ┤aĄ─┬ÜśIųö╔„Č╝ø]ėą▒Ż│ų |

ūóāįĢ■ėŗĤĖ∙▒Šø]ėąū±čŁīŻśI£╩ät╗“ø]ėą░┤īŻśI£╩ätĄ─╗∙▒Šę¬Ū¾ł╠ąąīÅėŗ |

|

Ų█įp |

ęįŲ█“_╗“┐ė║”╦¹╚╦×ķ─┐Ą─Ą─ę╗ĘN╣╩ęŌĄ─Õeš`ąą×ķ |

ūóāįĢ■ėŗĤ×ķ┴╦▀_ĄĮŲ█“_╦¹╚╦Ą──┐Ą─Ż¼├„ų¬╬»═ąå╬╬╗Ą─žöäšł¾▒Ēėąųž┤¾Õeł¾Ż¼ģs╝ėęį╠ōé╬Ą─ĻÉ╩÷Ż¼│÷Š▀¤o▒Ż┴¶ęŌęŖĄ─īÅėŗł¾Ėµ |

ĪĪĪĪČ■ĪóūóāįĢ■ėŗĤ│ąō·Ę©┬╔ž¤╚╬Ą─ĘNŅÉ

ĪĪĪĪĖ∙ō■ĪČūóāįĢ■ėŗĤʩĪĘŻ¼ūóāįĢ■ėŗĤę“×ķ▀`╝sĪó▀^╩¦╗“Ų█įpŻ¼┐╔─▄▒╗ūĘŠ┐ąąš■ž¤╚╬Īó├±╩┬ž¤╚╬╗“ą╠╩┬ž¤╚╬ĪŻ

ž¤╚╬ŠÄ▌ŗŻ║yanlanhuan

- ╔Žę╗Ų¬╬─š┬Ż║ 2013ūóĢ■ŅA┴Ģ¤ß╔Ēų«ĪČīÅėŗĪĘŻ║’LļUī¦Ž“īÅėŗĘĮĘ©

- Ž┬ę╗Ų¬╬─š┬Ż║ 2013ūóĢ■ŅA┴Ģ¤ß╔Ēų«ĪČīÅėŗĪĘŻ║ųąć°ūóāįĢ■ėŗĤĄ─Ę©┬╔ž¤╚╬

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢