¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> ČÉĘ© >> š²╬─

ĪĪĪĪ3.╔ńĢ■▒ŻļU┘M║═Ųõ╦¹▒ŻļU┘M

ĪĪĪĪ▒ŻļU┘MĄ─┐█│²╚ńŽ┬Ż║

ĪĪĪĪĪŠ╠ß╩ŠĪ┐Ų¾śIę└ššć°╝ęėąĻPęÄČ©×ķ╠ž╩Ō╣żĘN┬Ü╣żų¦ĖČĄ─╚╦╔Ē░▓╚½▒ŻļU┘M£╩ėĶ┐█│²ĪŻ

ĪĪĪĪĪŠŽÓĻPµ£ĮėĪ┐╝{ČÉ╚╦×ķŲõ═Č┘Yš▀╗“╣═åTéĆ╚╦Ž“╔╠śI▒ŻļUÖCśŗ═Č▒ŻĄ─╚╦ē█▒ŻļU╗“žö«a▒ŻļUŻ¼▓╗Ą├į┌Ų¾śI╦∙Ą├ČÉŪ░┐█│²Ż¼Č°Ūęį┌ų¦ĖČĢræ¬┤·┐█┤·└UéĆ╚╦╦∙Ą├ČÉĪŻ

ĪĪĪĪ4.└¹Žó┘Mė├

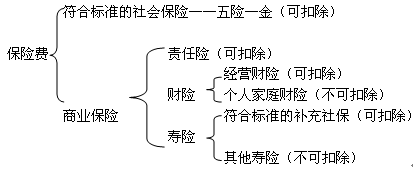

ĪĪĪĪ(1)ĘŪĮ╚┌Ų¾śIŽ“Į╚┌Ų¾śIĮĶ┐ŅĄ─└¹Žóų¦│÷ĪóĮ╚┌Ų¾śIĄ─Ė„ĒŚ┤µ┐Ņ└¹Žóų¦│÷║══¼śI▓ĮĶ└¹Žóų¦│÷ĪóŲ¾śIĮø┼·£╩░ląąé∙╚»Ą─└¹Žóų¦│÷Ż¼┐╔ō■īŹ┐█│²ĪŻ

ĪĪĪĪ(2)ĘŪĮ╚┌Ų¾śIŽ“ĘŪĮ╚┌Ų¾śIĮĶ┐ŅĄ─└¹Žóų¦│÷Ż║▓╗│¼▀^░┤ššĮ╚┌Ų¾śI═¼Ų┌═¼ŅÉ┘J┐Ņ└¹┬╩ėŗ╦ŃĄ─öĄŅ~Ą─▓┐Ęų┐╔ō■īŹ┐█│²Ż¼│¼▀^▓┐Ęų▓╗įS┐█│²ĪŻ

ĪĪĪĪĻPė┌Į╚┌ÖCśŗ═¼Ų┌└¹┬╩Ą─░č╬šŻ║

ĪĪĪĪĮ╚┌ÖCśŗ╣½▓╝═¼Ų┌═¼ŅÉŲĮŠ∙└¹┬╩

ĪĪĪĪĮ╚┌Ų¾śIī”─│ą®Ų¾śI╠ß╣®Ą─īŹļH└¹┬╩

ĪĪĪĪ(3)ĻP┬ōŲ¾śI└¹Žó┘Mė├Ą─┐█│²

ĪĪĪĪó┘║╦ą─ā╚╚▌Ż║▀Mąąā╔éĆ║Ž└ĒąįĄ─║Ō┴┐Ī¬Ī¬┐é┴┐Ą─║Ž└Ēąį║═└¹┬╩Ą─║Ž└ĒąįĪŻ

ĪĪĪĪĄ┌ę╗▓ĮÅ─┘Y▒ŠĮYśŗĮŪČ╚┼ąäeĮĶ┐Ņ┐é┴┐Ą─║Ž└ĒąįĪŻ

ĪĪĪĪČÉĘ©ĮoČ©é∙┘Y▒╚└²Ż¼Į╚┌Ų¾śI5:1;Ųõ╦¹Ų¾śI2:1

ĪĪĪĪĮYśŗ║Ž└ĒąįĄ─║Ō┴┐ĮY╣¹Ī¬Ī¬│¼▀^é∙┘Y▒╚└²Ą─└¹Žó▓╗Ą├į┌«ö─Ļ║═ęį║¾─ĻČ╚┐█│²ĪŻ

ĪĪĪĪĄ┌Č■▓Į═©▀^║Ž└Ē└¹┬╩ś╦£╩üĒ┼ąäe─Ūą®╬┤│¼▀^é∙┘Y▒╚└²Ą─└¹Žó╩ŪĘ±Ę¹║Ž║Ž└ĒĄ─╦«ŲĮŻ¼╩╣└¹┬╩╦«ŲĮĘ¹║Ž║Ž└ĒąįĪŻ

ĪĪĪĪ(4)Ų¾śIŽ“ūį╚╗╚╦ĮĶ┐ŅĄ─└¹Žóų¦│÷

ĪĪĪĪŽ“ĻP┬ōĘĮūį╚╗╚╦ĮĶ┐ŅĄ─└¹Žóų¦│÷Ī¬Ī¬Ų¾śIŽ“╣╔¢|╗“Ųõ╦¹┼cŲ¾śIėąĻP┬ōĻPŽĄĄ─ūį╚╗╚╦ĮĶ┐ŅĄ─└¹Žóų¦│÷Ż¼Ę¹║ŽęÄČ©Śl╝■Ą─(ĻP┬ōĘĮé∙┘Y▒╚└²║═└¹┬╩ś╦£╩)Ż¼£╩ėĶ┐█│²ĪŻ

ĪĪĪĪŽ“ĘŪĻP┬ōĘĮūį╚╗╚╦ĮĶ┐ŅĄ─└¹Žóų¦│÷Ī¬Ī¬Ų¾śIŽ“│²╔Ž╩÷ęÄČ©ęį═ŌĄ─ā╚▓┐┬Ü╣ż╗“Ųõ╦¹╚╦åTĮĶ┐ŅĄ─└¹Žóų¦│÷Ż¼ŲõĮĶ┐ŅŪķør═¼ĢrĘ¹║ŽęįŽ┬Śl╝■Ą─Ż¼Ųõ└¹Žóų¦│÷į┌▓╗│¼▀^░┤ššĮ╚┌Ų¾śI═¼Ų┌═¼ŅÉ┘J┐Ņ└¹┬╩ėŗ╦ŃĄ─öĄŅ~Ą─▓┐ĘųŻ¼£╩ėĶ┐█│²Ż║

ĪĪĪĪó┘Ų¾śI┼céĆ╚╦ų«ķgĄ─ĮĶ┘J╩ŪšµīŹĪó║ŽĘ©Īóėąą¦Ą─Ż¼▓óŪę▓╗Š▀ėąĘŪĘ©╝»┘Y─┐Ą─╗“Ųõ╦¹▀`Ę┤Ę©┬╔ĪóĘ©ęÄĄ─ąą×ķ;

ĪĪĪĪó┌Ų¾śI┼céĆ╚╦ų«ķg║×ėå┴╦ĮĶ┐Ņ║Ž═¼ĪŻ

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2013ĪČČÉĘ©ĪĘĖ▀Ņl┐╝³cŻ║Ų¾śI╦∙Ą├ČÉĄ─┐█│²ĒŚ─┐ĘČć·

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢