¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> ČÉĘ© >> š²╬─

ĪĪĪĪ2013ūóĢ■ŠC║ŽļAČ╬┐╝įć┐éÅ═┴ĢĪ¬Ī¬ČÉĘ©Ų¬

ĪĪĪĪĄ┌ę╗▓┐Ęų į÷ųĄČÉĘ©

ĪĪĪĪĄ┌╦─╣Ø ę╗░Ń╝{ČÉ╚╦æ¬╝{ČÉŅ~Ą─ėŗ╦Ń

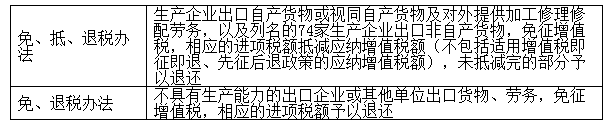

ĪĪĪĪ│÷┐┌žø╬’═╦Ż©├ŌŻ®ČÉŻ║

ĪĪĪĪ(ę╗)│÷┐┌žø╬’═╦(├Ō)ČÉ╗∙▒Šš■▓▀

|

š■▓▀ą╬╩Į |

▀mė├ī”Ž¾ |

|

│÷┐┌├ŌČÉ▓ó═╦ČÉ |

│÷┐┌Ū░Ė„Łh╣ØīŹļH└U╝{▀^į÷ųĄČÉŻ©║═Ž¹┘MČÉŻ® |

|

│÷┐┌├ŌČÉ▓╗═╦ČÉ |

į┌│÷┐┌Ū░Ą─Łh╣ØęčŽĒ╩▄├ŌČÉ |

|

│÷┐┌▓╗├ŌČÉę▓▓╗═╦ČÉ |

ć°╝ęŽ▐ųŲ╗“Į¹ų╣│÷┐┌Ą──│ą®žø╬’ |

ĪĪĪĪ(Č■)│÷┐┌žø╬’═╦(├Ō)ČÉĄ─▀mė├ĘČć·

|

│÷┐┌Ų¾śI│÷┐┌žø╬’ |

1.│÷┐┌Ų¾śIī”═Ōį«ų·Īóī”═Ō│ą░³ĪóŠ│═Ō═Č┘YĄ─│÷┐┌žø╬’Ż╗ 2.│÷┐┌Ų¾śIĮø║ŻĻPł¾ĻP▀M╚ļć°╝ę┼·£╩Ą─│÷┐┌╝ė╣żģ^Īó▒ŻČÉ╬’┴„ł@ģ^Īó▒ŻČÉĖ█ģ^ĪóŠC║Ž▒ŻČÉģ^Īóųķ░─┐ńŠ│╣żśIģ^Ą╚╠ž╩Ōģ^ė“▓óõN╩█Įo╠ž╩Ōģ^ė“ā╚å╬╬╗╗“Š│═Ōå╬╬╗éĆ╚╦Ą─žø╬’Ż╗ 3.├ŌČÉŲĘĮøĀIŲ¾śIõN╩█Ą─žø╬’Ż╗ 4.│÷┐┌Ų¾śI╗“Ųõ╦¹å╬╬╗õN╩█Įoė├ė┌ć°ļHĮ╚┌ĮM┐Ś╗“═Ōć°š■Ė«┘J┐Ņć°ļHšąś╦Į©įOĒŚ─┐Ą─ųąś╦ÖCļŖ«aŲĘŻ╗ 5.╔·«aŲ¾śIŽ“║Ż╔Ž╩»ė═╠ņ╚╗ÜŌķ_▓╔Ų¾śIõN╩█Ą─ūį«aĄ─║Żč¾╣ż│╠ĮYśŗ╬’Ż╗ 6.│÷┐┌Ų¾śI╗“Ųõ╦¹å╬╬╗õN╩█Įoć°ļH▀\▌öŲ¾śIė├ė┌ć°ļH▀\▌ö╣żŠ▀╔ŽĄ─žø╬’Ż╗ 7.│÷┐┌Ų¾śI╗“Ųõ╦¹å╬╬╗õN╩█Įo╠ž╩Ōģ^ė“ā╚╔·«aŲ¾śI╔·«a║─ė├Ūę▓╗Ž“║ŻĻPł¾ĻPČ°▌ö╚ļ╠ž╩Ōģ^ė“Ą─╦«Ż©░³└©š¶Ų¹Ż®ĪóļŖ┴”Īó╚╝ÜŌŻ╗ 8.╚┌┘YūŌ┘U┤¼▓░│÷┐┌Ų¾śIŽĒ╩▄│÷┐┌═╦ČÉĄ─š■▓▀ĪŻ |

|

ęĢ═¼ūį«a│÷┐┌žø╬’Ą─ĘČć· |

1.Å─╬┤░l╔·“_╚Ī│÷┐┌═╦ČÉĪó╠ōķ_╗“Įė╩▄╠ōķ_░lŲ▒Ż©╔ŲęŌ╚ĪĄ├╠ōķ_į÷ųĄČÉīŻė├░lŲ▒│²═ŌŻ®▓óŪę═¼ĢrØMūŃŻ║ Ż©1Ż®ęč╚ĪĄ├į÷ųĄČÉę╗░Ń╝{ČÉ╚╦┘YĖ±Ż╗ Ż©2Ż®ęč│ų└mĮøĀI2─Ļ╝░2─Ļęį╔ŽŻ╗ Ż©3Ż®╝{ČÉą┼ė├Ą╚╝ēA╝ēŻ╗ Ż©4Ż®╔Žę╗─ĻČ╚õN╩█Ņ~5ā|į¬ęį╔ŽŻ╗ Ż©5Ż®═Ō┘Å│÷┐┌Ą─žø╬’┼c▒ŠŲ¾śIūį«ažø╬’═¼ŅÉą═╗“Š▀ėąŽÓĻPąįĪŻ 2.Å─╬┤░l╔·“_╚Ī│÷┐┌═╦ČÉĪó╠ōķ_╗“Įė╩▄╠ōķ_░lŲ▒Ż©╔ŲęŌ╚ĪĄ├╠ōķ_į÷ųĄČÉīŻė├░lŲ▒│²═ŌŻ®Ż¼Ą½╩Ū▓╗─▄═¼ĢrØMūŃ╔Ž╩÷Śl╝■Ą─╔·«aŲ¾śIŻ¼│÷┐┌Ą─═Ō┘Åžø╬’Ę¹║ŽŽ┬┴ąŚl╝■ų«ę╗Ą─Ż¼┐╔ęĢ═¼ūį«ažø╬’╔Ļł¾▀mė├į÷ųĄČÉ═╦Ż©├ŌŻ®ČÉš■▓▀Ż¼Š▀¾w×ķŻ║ Ż©1Ż®═¼ĢrĘ¹║ŽŽ┬┴ąŚl╝■Ą─═Ō┘Åžø╬’Ż║ó┘┼c▒ŠŲ¾śI╔·«aĄ─žø╬’├¹ĘQĪóąį─▄ŽÓ═¼Ż╗ó┌╩╣ė├▒ŠŲ¾śIūóāį╔╠ś╦╗“Š│═Ōå╬╬╗╗“éĆ╚╦╠ß╣®Įo▒ŠŲ¾śI╩╣ė├Ą─╔╠ś╦Ż╗ó█│÷┐┌Įo▀M┐┌▒ŠŲ¾śIūį«ažø╬’Ą─Š│═Ōå╬╬╗╗“éĆ╚╦ĪŻ Ż©2Ż®┼c▒ŠŲ¾śI╦∙╔·«aĄ─žø╬’ī┘ė┌┼õ╠ū│÷┐┌Ż¼Ūę│÷┐┌Įo▀M┐┌▒ŠŲ¾śIūį«ažø╬’Ą─Š│═Ōå╬╬╗╗“éĆ╚╦Ą─═Ō┘Åžø╬’Ż¼Ę¹║ŽŽ┬┴ąŚl╝■ų«ę╗Ą─Ż║ó┘ė├ė┌ŠSą▐▒ŠŲ¾śI│÷┐┌Ą─ūį«ažø╬’Ą─╣żŠ▀Īó┴Ń▓┐╝■Īó┼õ╝■Ż╗ó┌▓╗Įø▀^▒ŠŲ¾śI╝ė╣ż╗“ĮMčbŻ¼│÷┐┌║¾─▄ų▒Įė┼c▒ŠŲ¾śIūį«ažø╬’ĮM║Ž│╔│╔╠ūįOéõĄ─žø╬’ĪŻ Ż©3Ż®Įø╝»łF╣½╦Š┐é▓┐╦∙į┌ĄžĄ─Ąž╝ēęį╔Žć°╝ęČÉ䚊ųšJČ©Ą─╝»łF╣½╦ŠŻ¼Ųõ┐ž╣╔Ą─╔·«aŲ¾śIų«ķg╩š┘ÅĄ─ūį«ažø╬’ęį╝░╝»łF╣½╦Š┼cŲõ┐žųŲĄ─╔·«aŲ¾śIų«ķg╩š┘ÅĄ─ūį«ažø╬’ĪŻ Ż©4Ż®═¼ĢrĘ¹║ŽŽ┬┴ąŚl╝■Ą─╬»═ą╝ė╣żžø╬’Ż║ó┘┼c▒ŠŲ¾śI╔·«aĄ─žø╬’├¹ĘQĪóąį─▄ŽÓ═¼Ż¼╗“š▀╩Ūė├▒ŠŲ¾śI╔·«aĄ─žø╬’į┘╬»═ą╔Ņ╝ė╣żžø╬’Ż╗ó┌│÷┐┌Įo▀M┐┌▒ŠŲ¾śIūį«ažø╬’Ą─Š│═Ōå╬╬╗╗“éĆ╚╦Ż╗ó█╬»═ąĘĮ┼c╩▄═ąĘĮ▒žĒÜ║×ėå╬»═ą╝ė╣żģfūhŻ¼Ūęų„ę¬įŁ▓─┴Ž▒žĒÜė╔╬»═ąĘĮ╠ß╣®Ż¼╩▄═ąĘĮ▓╗ē|ĖČ┘YĮŻ¼ų╗╩š╚Ī╝ė╣ż┘MĪóķ_Š▀╝ė╣ż┘MĄ─į÷ųĄČÉīŻė├░lŲ▒ĪŻ Ż©5Ż®ė├ė┌▒ŠŲ¾śIųąś╦ĒŚ─┐Ž┬Ą─ÖCļŖ«aŲĘĪŻ Ż©6Ż®ė├ė┌ī”═Ō│ą░³╣ż│╠ĒŚ─┐Ž┬Ą─žø╬’ĪŻ Ż©7Ż®ė├ė┌Š│═Ō═Č┘YĄ─žø╬’ĪŻ Ż©8Ż®ė├ė┌ī”═Ōį«ų·Ą─žø╬’ĪŻ Ż©9Ż®╔·«aūį«ažø╬’Ą─═Ō┘ÅįOéõ║═įŁ▓─┴ŽŻ©▐r«aŲĘ│²═ŌŻ®ĪŻ |

|

│÷┐┌Ų¾śIī”═Ō╠ß╣®╝ė╣żĪóą▐└Ēą▐┼õä┌äš |

ī”▀MŠ│Å═│÷┐┌žø╬’╗“Å─╩┬ć°ļH▀\▌öĄ─▀\▌ö╣żŠ▀▀MąąĄ─╝ė╣żĪóą▐└Ēą▐┼õĪŻ |

ĪĪĪĪ(╚²)į÷ųĄČÉ═╦(├Ō)ČÉ▐kĘ©

ĪĪĪĪ(╬Õ)│÷┐┌žø╬’æ¬═╦ČÉŅ~Ą─ėŗ╦Ń

ĪĪĪĪ├ŌĄų═╦ČÉėŗ╦ŃīŹļH╔Ž╔µ╝░├ŌĪó╠▐ĪóĄųĪó═╦╦─éĆ▓Į¾EĪŻ

ĪĪĪĪ├ŌĄų═╦ČÉ╔µ╝░╚²ĮM╣½╩ĮŻ║

|

Ą┌ę╗ĮM╩ŪŠC║Ž┐╝æ]ā╚Īó═ŌõNę“╦žČ°ėŗ╦Ńæ¬╝{ČÉŅ~Ą─╣½╩ĮŻ©├ŌĪó╠▐ĪóĄųĄ─Łh╣ØŻ®Ż╗ |

«öŲ┌æ¬╝{ČÉŅ~=«öŲ┌õNĒŚČÉ-Ż©«öŲ┌▀MĒŚČÉ-«öŲ┌▓╗Ą├├Ōš„║═Ąų┐█ČÉŅ~Ż®-╔ŽŲ┌┴¶ĄųČÉŅ~ «öŲ┌▓╗Ą├├Ōš„║═Ąų┐█ČÉŅ~=Ż©«öŲ┌│÷┐┌žø╬’ārųĄ-«öŲ┌├ŌČÉ┘Å▀MįŁ▓─┴ŽārųĄŻ®Ī┴Ż©│÷┐┌žø╬’š„ČÉ┬╩-│÷┐┌žø╬’═╦ČÉ┬╩Ż® |

|

Ą┌Č■ĮM╩Ūėŗ╦Ń═ŌõN╩š╚ļĄ─├ŌĄų═╦ČÉ┐éŅ~Ż©ūŅĖ▀Ž▐Ż®Ą─╣½╩ĮŻ©ėŗ╦ŃŽ▐Ņ~Ą─Łh╣ØŻ®Ż╗ |

├ŌĄų═╦ČÉŅ~=Ż©«öŲ┌│÷┐┌žø╬’ārųĄ-«öŲ┌├ŌČÉ┘Å▀MįŁ▓─┴ŽārųĄŻ®Ī┴│÷┐┌žø╬’═╦ČÉ┬╩ |

|

Ą┌╚²ĮM╩Ūīóę╗ĪóČ■ā╔ĮM╣½╩Įėŗ╦ŃĮY╣¹▀Mąą▒╚┤¾ąĪī”▒╚┤_Č©æ¬═╦ČÉŅ~║═├ŌĄųČÉŅ~Ż©├„┤_═╦┼c├ŌĄųĄ─ĮŅ~Ą─Łh╣ØŻ® |

ó┘ ╚ń«öŲ┌Ų┌─®┴¶ĄųČÉŅ~Ī▄«öŲ┌├ŌĄų═╦ČÉŅ~,ätŻ║ «öŲ┌æ¬═╦ČÉŅ~=«öŲ┌Ų┌─®┴¶ĄųČÉŅ~ «öŲ┌├ŌĄųČÉŅ~=«öŲ┌├ŌĄų═╦ČÉŅ~-«öŲ┌æ¬═╦ČÉŅ~ ó┌ ╚ń«öŲ┌Ų┌─®┴¶ĄųČÉŅ~>«öŲ┌├ŌĄų═╦ČÉŅ~,ätŻ║ «öŲ┌æ¬═╦ČÉŅ~=«öŲ┌├ŌĄų═╦ČÉŅ~ «öŲ┌├ŌĄųČÉŅ~=0 |

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2013ĪČČÉĘ©ĪĘĖ▀Ņl┐╝³cŻ║Ė¹Ąžš╝ė├ČÉĘ©Ą─š„ČÉĘČć·

- Ž┬ę╗Ų¬╬─š┬Ż║ 2013ĪČČÉĘ©ĪĘĖ▀Ņl┐╝³cŻ║Ė¹Ąžš╝ė├ČÉĘ©æ¬╝{ČÉŅ~Ą─ėŗ╦Ń

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢