五張圖教你快速掌握境外所得稅間接負擔稅額的計算

今天的注冊會計師考點解讀,我們一起來看看境外所得稅間接負擔稅額的計算。在境外所得稅收章節中,間接負擔稅額的計算是重要知識點,然而,公式長得要換幾口氣才讀得完是不是?書本上的大例題看得頭暈眼花有木有?不要捉急,今天小編帶大家一起,輕松學習如何計算企業間接負擔的稅額。

在進入知識點學習之前,我們先來聊聊其他相關基礎知識點。

境外所得稅收抵免業務的產生,是因為境內的居民企業(也包含非居民外國企業在境內設立的機構,本文僅討論境內居民企業)或其投資的子公司在境外開展業務,繳納了相關的企業所得稅,為避免重復征稅,我國稅法允許將該部分企業所得稅在該企業的境內應納所得稅稅額中抵免。

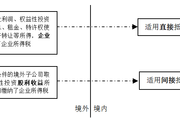

抵免的方法包括間接抵免與直接抵免兩種,對企業自身直接作為納稅人在境外繳納的所得稅,采取直接抵免的方法,該方法主要適用于企業就來源于境外的營業利潤所得在境外所繳納的企業所得稅,以及就來源于或發生于境外的股息、紅利等權益性投資所得、利息、租金、特許權使用費、財產轉讓等所得在境外被源泉扣繳的預提所得稅。而對于企業間接負擔的外國所得稅額,需要計算由我國居民企業就該項分得的股息性質的所得間接負擔的部分,采用間接抵免的方法在我國的應納稅額中抵免,該方法主要適用于居民企業從其符合條件的境外子公司取得的股息、紅利等權益性投資收益所得。

讀起來太拗口?沒關系,小編為大家總結如下圖:

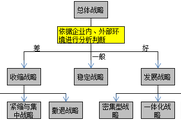

對于居民企業間接負擔稅額的計算,可以分為兩個步驟:一、判斷所投資企業是否符合多層持股抵免條件;二、依公式從最低一層起,逐層計算上一層企業間接負擔的稅額。

判斷所投資企業是否符合多層持股抵免條件時,要牢記兩個20%原則,即直接持股超過20%與間接持股達到20%:對于第一層外國企業,居民企業對被投資企業的持股比例要達到20%,對于非第一層子公司,則要滿足2個條件:1、上一層外國企業符合持股條件(20%以上);2、上一層外國企業直接持有該公司20%以上股份,且由境內居民企業直接持有或通過一個或多個符合規定持股條件的外國企業間接持有總和達到20%以上;看上去太復雜?別著急,小編為大家整理思路圖如下:

相關文章

津公網安備12010202000755號

津公網安備12010202000755號