注會財管考點解讀:如何估計債務資本成本

在注冊會計師財務成本管理學習中,我們經常會遇到“資本成本”這個概念,我們都知道:討論資本成本要從籌資人和投資人的角度,即同一事物的兩個方面來分析。以債務資本成本為例,如果按照到期收益率法來計算債務資本成本,其債務資本成本是按市價購買并持有到期的內含報酬率(即按當前市價購買債券凈現值為零的報酬率),且是稅前債務資本成本。而如果在討論債券估值的時候,是根據已知的折現率(通常是市場利率或以其為基礎調整的折現率)來計算價值(債券價值與債券市價不等同);本文主要討論債務資本成本的估計的相關內容,同時需要結合其他內容對比學習。

一,有關債務資本成本的一些觀點

1, 估計債務成本就是確定債權人要求的收益率。

2, 作為投資決策和企業價值評估依據的資本成本只針對未來成本(未來新借入的債務),而非歷史成本(沉沒成本)。

3, 由于存在違約風險,債務投資組合的期望收益低于合同規定的收益(在不考慮違約風險的情況下,期望收益和合同收益相同)。

4, 如果用于計算加權平均資本成本,通常只考慮長期債務(企業不能取得長期債務,而采購不斷續約短期債務的,實質上也是一種長期債務,需要考慮)。

解析:假如甲按面值發行5年期,每年分期付息,到期還本債券5萬張,每張面值1000元,票面利率6%。現市價(距離到期日還有2年)為每張931元,假定乙按市價購買2萬張,則債權人(乙)要求的收益率(假定約為10%)即為債務成本(稅前);如果考慮違約風險,債權人(乙)的期望收益低于合同規定的收益(不考慮違約風險的情況下,兩者相同);對于發行方甲(籌資方)而言,其債務成本(稅前)與債權人(乙)要求的收益率相同(假定不存在違約風險),其稅后(假定所得稅率為25%)債務成本低于債權人要求的收益率。

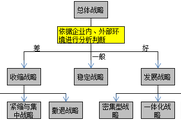

二,稅前債務成本估計的方法

稅前債務成本估計的方法有四種:(1)到期收益率法;(2)可比公司法;(3)風險調整法;(4)財務比率法。其適用范圍、基本原理、注意事項及解析見(圖一)及(表一)歸納。

(圖一)

(表一)

三,稅后債務資本成本的估計

稅后債務資本成本=稅前債務資本成本*(1-所得稅稅率)

提示:(1)由于所得稅的影響,公司的債務成本小于債權人要求的到期收益率;

(2)如新發債券,要考慮發行費用對債務資本成本的影響(從籌資的角度后,資本成本是籌集和使用資金的成本,通常發行費用會減少實際籌資的金額,做為初始現金流入的抵減項處理)

四,估算債務資本成本的用途

(1) 用于評估企業價值時:可單獨估算企業的債務價值,或用于計算加權平均資本成本,作為未來實體現金流量的折現率計算企業整體價值。

(2) 用于投資決策時:當投資項目的經營風險與企業當前資產的平均風險相同,且公司繼續采用相同的資本結構為新項目籌資時,可用于計算加權平均資本成本,作為未來現金流量的折現率判斷投資項目是否可行。

(3) 用于資本結構決策分析時:可用于計算加權平均資本成本,最優資本結構下加權平均資本成本最小或加權平均資本成本最小且公司的總價值最高。

(4) 用于營運資本籌資策略時:根據不同的營運資本籌資策略,會影響短期負債與長期負債的比例、金融性流動負債與經營性流動負債加長期負債之和的比例。

更多注會考點解讀,請繼續關注東奧會計在線。

文/東奧撰稿人lwl980122

相關文章

津公網安備12010202000755號

津公網安備12010202000755號