公司戰略與組織結構(一)_2020年注冊會計師《戰略》重要知識點

3科

日均>3h

希望,只有和勤奮作伴,才能如虎添翼。小編為考生們整理了2020年注冊會計師《戰略》科目的重要知識點,希望考生們能每天堅持復習!

_2020年注冊會計師《戰略》重要知識點")

【內容導航】

公司戰略與組織結構

【所屬章節】

第四章 戰略實施——第51講 組織結構的構成要素,縱橫向分工結構(1)

【知識點】組織結構的構成要素,縱橫向分工結構

公司戰略與組織結構

一、組織結構的構成要素

組織結構是組織的全體成員為實現組織目標,在管理工作中進行分工協作,在職務范圍、責任、權利等方面所形成的結構體系。組織結構的基本構成要素是分工與整合。

(一)分工

分工是指企業為創造價值而對其人員和資源的分配方式。對不同的人分配做不同的工作,將不同的人群劃分成不同的部門,并確定其職責,就是分工。

1.縱向分工

縱向分工是指從企業最高層擴展到最基層,明確誰向誰報告工作。它能夠回答員工提出的這種問題:“我有問題時,去找誰?”“我對誰負責?”。縱向分工主要涉及職權的分配。

2.橫向分工

橫向分工是企業資源的分配,公司所有的資源都在這條線上進行專業化分配,并保障業務部門能夠獲得支持。橫向分工主要涉及資源的分配。

(二)整合

為了避免分工所帶來的諸如部門間的脫節、各行其是、部門利益沖突、橫向協調難等問題,就需要通過整合把企業內部各部門、各環節進行必要地調整或重建,協調他們之間的關系,使各部門相互支持、相互配合,以實現企業的組織協同。

二、縱橫向分工結構

(一)縱向分工結構

縱向分工是指企業高層管理人員為了有效地貫徹執行企業的戰略,選擇適當的管理層次和正確的控制幅度,并說明連接企業各層管理人員、工作以及各項職能的關系。

1.縱向分工結構的基本類型

縱向分工結構的基本類型 | 含義 | 優點 | 缺點 |

高長型組織結構 | 指管理層次較多而控制幅度較窄的組織結構 | 有利于對下屬部門和人員進行及時地指導和控制 | 降低了企業對外部市場的迅速反應能力 |

扁平型組織結構 | 指管理層次較少而控制幅度較寬的組織結構 | 增強了企業對外部市場的迅速反應能力 | 容易導致管理失控 |

2.縱向分工結構組織內部的管理問題

(1)集權與分權。

在企業組織中,集權與分權各有不同的適用條件,應根據企業的具體情況而定。處理集權與分權的關系,既要防止“失控”,又不能“管死”,應遵循戰略上的集權和戰術上的分權以及因勢而變的原則。

類型 | 含義 | 優點 | 缺點 | 適用情形 |

集權 | 高層管理者制定所有的決策,基層管理人員只負責執行高層管理者的指示。這種企業通常采取管理層次較多而控制幅度較窄的高長型組織結構 | ①易于協調各職能間的決策 ②指揮方便,命令容易被貫徹執行 ③由最高管理層統一決策,有利于規范下屬部門的行動,促使企業整體目標的實現 ④有利于集中力量快速應對緊急危局 ⑤有助于實現規模經濟 ⑥這種結構比較適用于由外部機構實施密切監控的企業(若采用分權,部門間各自為政,不利于協調企業內外部利益相關者的利益矛盾和沖突) | ①不利于發展個性,高層管理者顧及不到下屬部門的特殊性 ②信息傳遞時間長,可能會延誤決策時機,缺乏靈活性與對市場的應變力 ③基層管理人員職業晉升空間有限 | 產品線數量有限且關系較為密切的企業 |

分權 | 按照一定的規則把權力分派給下級管理層,下級管理層在自已的職權范圍內,有權自主地進行決策。這種企業通常采取管理層次較少而控制幅度較寬的扁平型組織結構 | ①有利于發揮下屬的積極性和創造性 ②能為下屬提供更多的職位晉升機會 ③適應外部環境的能力較強 ④信息溝通和傳遞速度比較快,信息失真程度比較低 | ①難以統一指揮和協調,有的下屬部門因追求自身利益而忽視甚至損害公司的整體利益 ②容易出現部門之間各自為政的失控現象 | 產品線數量較多或多元化經營的企業 |

(2)中層管理人員人數。

企業要根據自己的實際情況選擇管理層次。如果選擇高長型組織結構,意味著要增加管理層次,需要配備較多的中層管理人員,導致管理成本增加;如果選擇扁平型組織結構,意味著要減少管理層次,需要配備較少的中層管理人員,可以節約管理成本。

(3)信息傳遞。

企業管理層次越多,信息溝通和傳遞速度越慢,信息失真程度越高。

(4)協調與激勵。

扁平型組織結構中信息溝通更為容易,有利于建立以工作成就為導向的員工激勵機制。同時,扁平型組織結構中管理層次較少,部門目標與企業目標之間的偏差縮小,建立以企業目標為導向的員工激勵機制成為可能。(二)橫向分工結構

1.橫向分工組織結構的基本類型

8種基本類型:創業型組織結構、職能制組織結構、事業部制組織結構、M型企業組織結構、戰略業務單位組織結構、矩陣制組織結構、H型結構(控股企業/控股集團組織結構)和國際化經營企業的組織結構。

(1)創業型組織結構

含義 | 優點 | 缺點 | 適用范圍 |

也稱直線制組織結構,是一種最早的、最簡單的組織結構。這種組織結構沒有職能機構,從最高管理層到最低層實現直線垂直領導 | 結構比較簡單,命令統一 | 它要求高層管理者通曉多種知識和技能,親自處理各種業務。在業務比較復雜、企業規模比較大的情況下,把所有管理職能都集中到最高管理者一人身上,顯然是難以勝任的 | 只適用于規模較小、生產技術比較簡單的小型企業 |

(2)職能制組織結構

含義 | 優點 | 缺點 | 適用范圍 |

也稱直線職能制組織結構,是一種按職能劃分部門的組織結構。企業內部按職能(如生產、營銷、研發等)劃分成若干部門,各部門獨立性很小,均由企業高層領導直接進行管理,即企業實行集中控制和統一指揮。企業高層管理人員由于專業知識不足而將部分指揮權授予職能部門,使他們在某一職能范圍內行使指揮權 | ①通過把專業技術和研究方向接近的同類專家集中到同一個部門中從事企業所有某一類型的活動,有助于實現規模經濟 ②由于給每一位員工分配特定的、重復性的工作,有利于培養職能專家,同時也有利于提高工作效率 ③為各個職能部門賦予一定的責、權、利,便于董事會監控各個部門的績效 | ①職能部門之間的協作和配合性較差 ②難以確定各項產品產生的盈虧 ③容易導致各職能部門各自為政,追求部門利益而損害企業的整體利益 ④等級層次以及集權化的決策制定機制缺乏對市場的應變力與靈活性 | 主要適用于中小型的、產品品種比較單一、生產技術發展較慢、外部環境比較穩定的企業 |

【相關鏈接】對職能制組織結構中“難以確定各項產品產生的盈虧”的理解

在完全成本法(注意:這里的完全成本屬于廣義的成本概念,不能等同于財務會計、成本管理中所講的完全成本,還包括管理費用、銷售費用等期間費用)下,產品成本中包括應分配的各職能支持部門(如研發部門、營銷部門等)發生的間接成本,而這些職能支持部門的間接成本的分配難以做到科學合理,因此,在職能制組織結構下難以確定各項產品產生的盈虧。

(3)事業部制組織結構

事業部制組織結構實行“集中決策,分散經營”的方式,是一種高度集權下的分權管理體制。事業部制組織結構的戰略決策和經營決策相分離。根據業務特點按產品、地區、顧客(市場)等設立半自主性的經營事業部,公司的戰略決策和經營決策由不同的部門和人員負責,使高層領導從繁重的日常經營業務中解脫出來,集中精力致力于企業的戰略決策,并監督、協調各事業部的活動和評價各部門的績效。事業部不是獨立的法人,但具有較大的經營自主權,實行獨立核算、自負盈虧,是一個利潤中心。

類型 | 含義 | 優點 | 缺點 | 適用范圍 |

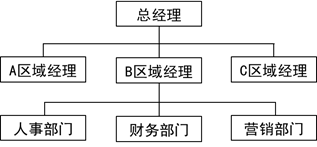

區域事業部制結構 | 以所處的地理區域為基礎設立事業部 | ①能實現更快更好的地區決策 ②總部放手讓區域人員處理相關事務,可以削減成本費用(如差旅費用和交通費用) ③能對該地區環境變化迅速作出反應 | ①管理成本的重復 ②某區域管理人員只能滿足本區域業務,可能支撐不了其他區域的事務,難以處理跨區域的大客戶的事務 | 適用于具有若干生產線的企業,也適用于面臨的市場環境復雜多變或所處地理位置分散的企業 |

區域事業部制組織結構圖示如下:

類型 | 含義 | 優點 | 缺點 | 適用范圍 |

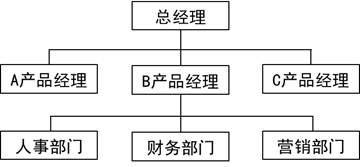

產品/ 品牌事業部制結構 | 以產品的種類為基礎設立事業部 | ①容易協調事業部內部的供、產、銷活動 ②有助于企業實施產品差異化 ③易于出售或關閉經營不善的事業部 | ①各個事業部為了爭奪有限資源而產生摩擦 ②公司總部與事業部的職能機構重疊,造成管理人員浪費 ③若產品事業部數量較多,則難以協調 ④若產品事業部數量較多,事業部的高級管理層會缺乏整體觀念(本位主義) | 適用于具有若干生產線的企業,也適用于面臨的市場環境復雜多變或所處地理位置分散的企業 |

產品事業部制組織結構圖示如下:

學而不思則罔,思而不學則殆。《戰略》這門科目需要考生找到正確的學習方法,一味的死記硬背是不可取的。如果同學們想要把握《戰略》的考試重點,抓住考試方向,可以選擇購買東奧注冊會計師的輔導課程,并在田明老師的指引之下,高效備戰CPA,進而實現自己的目標!

注:以上注冊會計師考試的知識點選自田明老師《戰略》授課講義

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號