¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš│╔▒Š╣▄└Ē >> š²╬─

2016─ĻūóāįĢ■ėŗĤ┐╝įćŅA┴ĢĪČžöäš│╔▒Š╣▄└ĒĪĘŻ║└¹Žó▒ŻšŽ▒ČöĄ

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐2015─Ļč█┐┤Š═ę¬ĮY╩°Ż¼2016─ĻūóāįĢ■ėŗĤ┐╝įć║▄┐ņŠ═Ģ■ĄĮüĒĪŻ¢|ŖWĢ■ėŗį┌ŠĆš¹└Ē┴╦2016─ĻūóāįĢ■ėŗĤ┐╝įćŅA┴Ģų¬ūR³cŻ¼Ä═ų·┤¾╝ę╠ß╔²éõ┐╝ą¦┬╩Ż¼Ž┬├µ╩Ū2016─ĻūóāįĢ■ėŗĤ┐╝įćŅA┴ĢĪČžöäš│╔▒Š╣▄└ĒĪĘŻ║└¹Žó▒ŻšŽ▒ČöĄĪŻ

ĪĪĪĪų¬ūR³cŻ║└¹Žó▒ŻšŽ▒ČöĄ

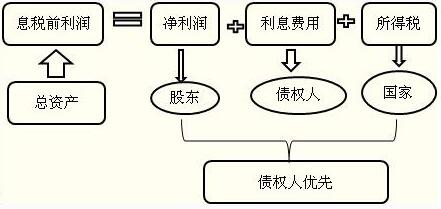

ĪĪĪĪ└¹Žó▒ŻšŽ▒ČöĄųĖś╦Ę┤ė│Ų¾śIĮøĀI╩šęµ×ķ╦∙ąĶų¦ĖČĄ─é∙äš└¹ŽóĄ─ČÓ╔┘▒ČĪŻ

ĪĪĪĪ ę╗Īó╣½╩Į

ę╗Īó╣½╩Į

ĪĪĪĪ└¹Žó▒ŻšŽ▒ČöĄ=ŽóČÉŪ░└¹ØÖ/└¹Žó┘Mė├=(ā¶└¹ØÖ+└¹Žó┘Mė├+╦∙Ą├ČÉ┘Mė├)/└¹Žó┘Mė├

ĪĪĪĪĪŠ╠ß╩ŠĪ┐(1)ĘųūėųąĄ─Ī░└¹Žó┘Mė├Ī▒╩ŪųĖ▒ŠŲ┌Ą─╚½▓┐┘Mė├╗»└¹Žó;░³└©▒ŠŲ┌░l╔·▒ŠŲ┌┘Mė├╗»Ż¼▀Ć░³└©▒ŠŲ┌║═ęįŪ░Ų┌ķg┘Y▒Š╗»└¹ŽóĄ─▒ŠŲ┌┘Mė├╗»▓┐ĘųĪŻ

ĪĪĪĪ(2) Ęų─ĖųąĄ─Ī░└¹Žó┘Mė├Ī▒╩ŪųĖ▒ŠŲ┌Ą─╚½▓┐æ¬ĖČ└¹ŽóŻ¼▓╗āH░³└©┘Mė├╗»└¹ŽóŻ¼▀Ć░³└©┘Y▒Š╗»└¹ŽóĪŻ

ĪĪĪĪČ■ĪóĘų╬÷

ĪĪĪĪ(1)└¹Žó▒ŻšŽ▒ČöĄįĮ┤¾Ż¼└¹Žóų¦ĖČįĮėą▒ŻšŽŻ¼ę“┤╦Ż¼└¹Žó▒ŻšŽ▒ČöĄ┐╔ęįĘ┤ė│ķLŲ┌āöé∙─▄┴”ĪŻ

ĪĪĪĪ(2)╚ń╣¹└¹Žó▒ŻšŽ▒ČöĄąĪė┌1Ż¼▒Ē├„Ų¾śI«a╔·Ą─ĮøĀI╩šęµ▓╗─▄ų¦│ų¼FėąĄ─é∙äšęÄ─ŻĪŻ└¹Žó▒ŻšŽ▒ČöĄĄ╚ė┌1ę▓╩Ū║▄╬ŻļUĄ─Ż¼ę“×ķŽóČÉŪ░└¹ØÖ╩▄ĮøĀI’LļUĄ─ė░ĒæŻ¼╩Ū▓╗ĘĆČ©Ą─Ż¼Č°└¹ŽóĄ─ų¦ĖČģs╩Ū╣╠Č©Ą─ĪŻ

ĪĪĪĪ³cō¶▓ķ┐┤Ė³ČÓĪČžöäš│╔▒Š╣▄└ĒĪĘų¬ūR³c>>>

ĪĪĪĪŽÓĻP═Ų╦]Ż║

ĪĪĪĪ2016─ĻūóāįĢ■ėŗĤ┐╝įćŅA┴ĢĪČžöäš│╔▒Š╣▄└ĒĪĘŻ║ĮøĀI┘Y«a║═Į╚┌┘Y«a

ĪĪĪĪ2016─ĻūóāįĢ■ėŗĤ┐╝įćŅA┴ĢĪČžöäš│╔▒Š╣▄└ĒĪĘŻ║┐╔│ų└mį÷ķL┬╩Ą─ėŗ╦Ń

ĪĪĪĪ2016─ĻūóāįĢ■ėŗĤ┐╝įćŅA┴ĢĪČžöäš│╔▒Š╣▄└ĒĪĘŻ║¼FĮ┴„┴┐Ą─Ė┼─Ņ

ž¤╚╬ŠÄ▌ŗŻ║╗žæøĄ─¬ÜūÓ

- ╔Žę╗Ų¬╬─š┬Ż║ 2016─ĻĪČžöäš│╔▒Š╣▄└ĒĪĘŻ║žöäšĮ╗ęūĄ─įŁät

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢